新乳业激进扩张后,规模见顶前方是“衰败”或“新生”?

一手拿着监管部门下发的警示函,一手拿着企业营收下滑的财务报表,新乳业(002946.SZ)董事长席刚或许又会感到焦虑了。

2021年5月,新乳业发布《2021-2025年战略规划》,结果目标没有达成。

2023年5月,新乳业发布《2023—2027年战略规划》,结果才过一年多,公司业绩又悬了。

2024年前三季度,新乳业实现营业收入81.50亿元,同比下降0.54%;净利润4.74亿元,同比增长24.37%。

截至2024年三季度末,新乳业合同负债达2.45亿元,同比下降22.65%,公司未来营业收入大概率将进一步下滑。

新乳业发生了什么?

出售“一只酸奶牛”被指粉饰业绩

明知故犯,新乳业一、二把手同时收到警示函。

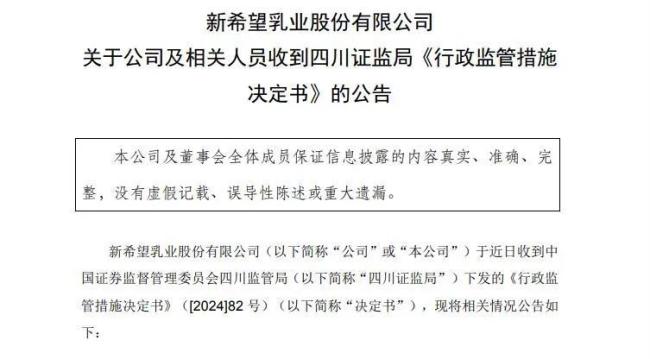

2024年12月21日,新乳业发布公告显示,近日收到中国证券监督管理委员会四川监管局(以下简称“四川监管局”)下发的《行政监管措施决定书》。

决定书显示,新乳业在2023年年度报告披露,对重庆新牛瀚虹实业有限公司(以下简称“重庆瀚虹”)计提商誉减值准备1260万元。经查,公司在2023年半年报披露前已明确知悉重庆瀚虹无法实现承诺的业绩,但未在2023年6月30日对重庆瀚虹的商誉进行减值测试,不符合相关规定,导致《2023年半年度报告》披露的信息不完整、不准确。

四川监管局认为,新乳业董事长席刚、总经理朱川和财务总监褚雅楠未能勤勉尽责,违反了《上市公司信息披露管理办法》相关规定,对上述事项负有责任。根据相关规定,决定对公司及席刚、朱川和褚雅楠采取出具警示函的行政监管措施。

资料显示,2021年初,新乳业宣布,以2.31亿元收购国内酸奶茶饮开创者和细分品类领导者“一只酸奶牛”(母公司为“重庆瀚虹”)60%的股权。

彼时,交易方做出业绩对赌,承诺“一只酸奶牛”2021年3月至2022年2月、2022年3月至2023年2月、2023年3月至2024年2月,净利润分别不低于3850万元、4235万元和4658万元。

然而,“一只酸奶牛”并未完成业绩承诺,新乳业开始甩卖资产。

2023年11月,新乳业发布公告显示,公司拟将持有的重庆瀚虹45%股权,转让给关联方草根知本,转让对价为1.49亿元。

一进一出之间,新乳业此次出售重庆瀚虹45%股权相比收购价打了约8.6折。

有行业人士表示,通过此次向关联方出售,新乳业将重庆瀚虹迅速踢出财务报表,从而规避了因大额计提商誉减值而对公司业绩的负面影响,或许有“粉饰”业绩之嫌。

业绩飙升,负债率畸高

新乳业收购“一只酸奶牛”,只是并购扩张的一部分。

新乳业成立于2006年,2019年1月上市,公司背靠新希望集团,主营业务包括乳制品及含乳饮料的研发、生产和销售。

上市后,新乳业3年间收购了现代牧业、“福州澳牛”品牌、寰美乳业、综合牧业、新澳乳业、澳亚投资等资产。

不完全统计显示,新乳业用于收购的资金合计超过33亿元。

一系列并购后,新乳业业绩也如同坐上火箭一般,直线抬升。

2019年至2021年,新乳业营业收入分别为56.75亿元、67.49亿元和89.67亿元,同比分别增长14.14%、18.92%和32.87%;净利润分别为2.44亿元、2.71亿元和3.12亿元,同比分别增长0.41%、11.18%和15.23%。

2022年,新乳业实现营业收入100.06亿元,同比增长11.59%;净利润3.61亿元,同比增长15.68%,成功进入“百亿乳企”行列。

2023年,新乳业再进一步,实现营业收入109.87亿元,同比增长9.80%;净利润4.31亿元,同比增长19.27%,双双创下历史新高。

然而,大肆扩张之下,新乳业的经营数据也出现了问题。

2019年底,新乳业负债率达61.66%,而2022年底,公司负债率升至71.91%。

对于新乳业高负债的问题,席刚表示:“负债的问题很简单,首先这个负债是基于什么的负债。这个负债是为了加速它的发展,还是负债是因为本身经营不善。如果从两端来看,我们其实是为了加速发展从而不断去并购企业。这就需要我们不断增加融资,所以说,这个负债的加大,本身也是杠杆在增加,它其实是助推我们高速发展。我个人认为,负债稍微高一点,其实没有任何问题,对企业风险也是可控的。”

合同负债降22.65%营收或持续下滑

然而,席刚认为新乳业高负债“合理”后不久,就主动打脸。

2023年5月,新乳业发布《2023—2027年战略规划》显示,公司确定了未来的增长来源将以“内生增长为主,投资并购为辅”,努力将负债率在未来5年降低10个百分点。

这也意味着,新乳业疯狂并购成为过去时,而降负债成了公司核心工作之一,目标是降低到62%左右。

“新乳业过去是靠并购一点一点发展起来的,并购是新乳业过去增长的主要动力。未来5年我们要做一些调整和转变。”席刚说。

截至2023年底和2024年三季度末,新乳业负债率分别达70.47%和66.25%,正在较快下降中。

当前,新乳业财务压力依然不小,2024年三季度末,公司货币资金达4.62亿元,同比下降12.77%;交易性金融资产达1.24亿元,上年同期为0;短期借款达7.05亿元,同比增长24.28%;长期借款达13.13亿元,同比下降28.64%。

然而,新乳业的业绩犹如“按下葫芦起了瓢”一样。

2024年前三季度,新乳业实现营业收入81.50亿元,同比下降0.54%;净利润4.74亿元,同比增长24.37%。

其中,第二季度和第三季度,新乳业营业收入分别为27.51亿元和27.85亿元,同比分别增长-0.94%和-3.82%,已连续两个季度下滑。

鳌头财经发现,新乳业上次单季度营业收入下滑还是发生在2020年一季度。

截至2024年三季度末,新乳业合同负债达2.45亿元,同比下降22.65%,公司未来营业收入大概率将进一步下滑。

而且,截至2024年三季度末,新乳业商誉达10.03亿元,一旦此前收购企业业绩不佳,公司随时存在减值可能。

需要提及的是,2021年5月,新乳业发布了《2021-2025年战略规划》,其中战略目标为:3年倍增,5年力争进入全球乳业领先行列。

具体来看,新乳业提出至2023年度合并营业收入和净利润增长率,与2020年相比均不低于95%。

显然,新乳业没有一项能达到战略规划的目标,而且2024年也实现不了这一目标。

销售费用为研发费用38倍

近年来,新乳业不断加大销售投入,但从效果来看收效甚微。

2024年半年报中,新乳业介绍,通过多年摸索、总结、积累出的经验,“鲜战略”差异化经营模式的提出,既发挥了公司多品牌(“华西”“雪兰”“夏进”“双喜”“双峰”“白帝”“琴牌”“唯品”“天香”“蝶泉”“南山”“三牧”“澳牛”“阳平”“七彩云”等)协同发展的优势,又建立了自身独特的竞争优势。

显然,新乳业虽品牌众多,但也缺乏全国知名品牌。

2021年至2023年,新乳业销售费用分别为12.48亿元、13.57亿元和16.78亿元,同比分别增长35.42%、8.74%和23.72%,增速均超过同期营业收入增幅。

2024年前三季度,新乳业在营业收入下滑的情况下,销售费用达12.90亿元,同比增长4.53%,占同期营收的15.83%。

席刚曾在一次分享中提到“没有技术就没有门槛,企业很难走远”。对于一家乳制品企业来说,养殖、生产工艺、新品研发、柔性生产等都高度依赖于生物科技和数字科技。

重视研发是重视科技的重要组成部分,2020年至2022年,新乳业在大举收购期间,公司研发费用连续3年上涨。

2023年,新乳业研发费用达4738.55万元,同比下降0.60%。

2024年前三季度,新乳业研发费用达3310.96万元,同比下降5.33%,仅占营业收入的0.41%。

对比来看,2024年前三季度,新乳业销售费用是研发费用的38倍。

新乳业《2023—2027年战略规划》中还有一条:做大做强核心业务,提升企业价值,5年实现净利率倍增。在收入规模下滑之下,席刚关注提升经营指标已失去“战略”意义。

推荐阅读

知名乳业重返“新三板”!

6月30日,北京商报记者从全国中小企业股份转让系统(以下简称“新三板”)获悉,广西百菲乳业股份有限公司(以下简称“百菲乳业”)的挂牌公开转让申请获得批准。

上半年业绩双增长,新乳业“以促换量”

近日,新乳业交出了上半年成绩单,在消费相对疲软、供给严重过剩的市场环境下,营收微增1.25%至53.64亿元,净利润增长25.26%至2.96亿元,显示出相当强的韧性。

上市乳业半年盘点:“马太效应”持续,业绩分化竞争加剧

如何以消费者为中心,推动产品创新,满足消费者对乳品消费的多元化需求,已经成为乳企实现业绩增长过程中必须解决的挑战。

新希望乳业首批援助物资紧急驰援西藏日喀则定日县

1月8日,新希望乳业第一批救援车队携牛奶物资紧急驰援西藏日喀则定日县,及时给受灾群众和救援队伍送去营养补给。

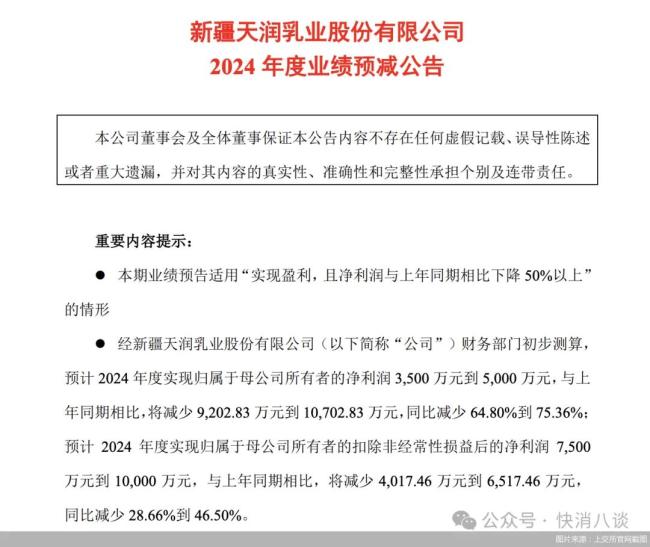

连续两年净利润下滑,天润乳业扩张战略受挫

1月14日晚间,天润乳业披露的业绩预减公告显示,预计2024年度归母净利润同比减少64.80%到75.36%。

新乳业半年净利同比增长25%,“鲜立方战略”引领稳步提升

上半年新乳业实现营业收入53.64亿元,同比增长1.25%;归母净利润2.96亿元,同比增长25.26%。

新乳业三季报扣非净利大增近30%,五年战略持续兑现

新乳业大力推进“鲜酸双强”产品布局,在乳品消费整体承压的背景下,通过品类升级持续提升盈利能力,高端鲜奶单季度增长超20%,加速迈进五年规划。

澳优乳业2024年上半年业绩公告:营业收入逆势增长,羊奶粉业务持续领航

8月27日,澳优乳业股份有限公司(股份代号:1717.HK,以下简称“澳优乳业”或“公司”)正式发布2024年上半年业绩公告。

新希望乳业连续五年荣膺“中国卓越管理公司” 摘得中国乳企首个BMC金奖

新希望乳业荣膺“中国卓越管理公司”,并与科大讯飞等共6家公司新晋BMC金奖,也是中国乳企首次赢得这一金奖殊荣。

国家食物与营养咨询委员会主任陈萌山:尽早实现国民每天饮奶300克最低目标

全力推进营养健康饮奶水平达标另一层重要意义是,乳品消费的增长有助于带动和激发消费市场活力,充分发挥消费拉动经济增长的核心引擎作用。