蒙牛乳业,甩掉包袱

蒙牛乳业2024年业绩大跳水之际,股价却一度冲高。对于很多中小投资者来说,昨日是惊心动魄的一天。

回过神来,应该是公司果断通过计提减值释放压力,借以轻装上阵。同时,公司强调年度派息不会受此影响的表态,共同推动股价逆势上扬。

过去的2024年,蒙牛乳业面临人事交棒、行业承压以及消费市场不景气等诸多事项交集重叠,公司和很多乳企一样压力山大。

去年上半年,公司液态奶、奶粉、奶酪及冰淇淋4大业务收入全线下滑,市场里紧张的气氛凝结。好在公司官宣20亿港元回购股份,以及内部提质增效,杂音才渐渐消弭。

高飞上任总裁后,所面临的内外环境,甚至比卢敏放时代更为复杂和严峻,当下让企业甩掉包袱,迎接未来发展,可能是他带领公司穿越周期最大的底气。

业绩跳水

蒙牛乳业的中小投资者们,心怀忐忑地熬过一夜后,蓦然发现公司股价非但没有一泻千里,反而涨势喜人。

昨日开盘,蒙牛乳业(02319.HK)即拉开涨势,盘中涨幅最高近12%,收盘仍涨10.36%,总市值676.24亿港元。不少投资者对此一时丈二和尚摸不着头脑,明明18日夜里已预警业绩大跳水。

2月18日夜间,蒙牛乳业发布2024年盈利预警公告显示,预计录得总收入同比有所下降,公司拥有人应占利润约0.5亿元至2.5亿元,较上年同期下降约94.80%-98.96%。

公告指出,去年原料奶市场供需矛盾,以及下游消费预期不明等,是导致公司总收入下降的重要原因。

不过,公司拥有人应占利润(归母净利润)跌落到近5年来新低,确实在外界的意料之外。2019年至2023年,其归母净利润分别为41.05亿元、35.25亿元、50.26亿元、53.03亿元和48.09亿元。

奶粉业务和上游牧场业务,对其业绩形成了较大影响。

贝拉米(Bellamys Australia Limited)系蒙牛在澳洲的子公司,主要从事奶粉业务,公司预计去年将录得亏损,经审慎考虑其近年来经营状况和财务表现以及未来市场预期,公司对其计提相关商誉和无形资产减值,预计对公司业绩影响为38亿元至40亿元。

现代牧业(01117.HK)系公司联营企业,预计2024年录得净亏损13.5亿元至15.5亿元,导致蒙牛乳业预期相应录得应占该公司亏损约7.9亿元至9亿元。

公司认为,若剔除上述预期减值影响,公司拥有人应占利润同比仍然稳健。同时强调,在原料奶价格下降、提质增效等措施下,公司去年毛利率和经营效率同比提升。

从上述信息来看,贝拉米对蒙牛乳业的拖累最大。2019年,公司斥资78亿港元收购贝拉米后,期望借此补齐奶粉业务短板,结果其对公司业绩贡献平平。

据公开数据,公司奶粉业务收入规模自2019年的78.7亿元,降至2023年的38.02亿元。去年上半年,奶粉业务收入16.35亿元,同比下降13.6%。截至2023年底,公司已对贝拉米累计计提商誉减值14.32亿元。

尽管业绩大跳水惊煞众人,公司还是给出了一颗“定心丸”:预期减值为非现金性质会计项目,不会对营运及现金流产生重大影响,且宣派股息时会剔除上述减值的影响,为股东争取最大回报。

高飞的挑战

去年3月,卢敏放辞任蒙牛乳业总裁,7个月后辞任所有职务,公司正式进入高飞时代。

卢敏放2016年临危受命出任总裁,通过8年时间,将蒙牛乳业从年营收500亿级的乳企,做到距离千亿规模仅差临门一脚。任期内,他主导公司完成对贝拉米、妙可蓝多、现代牧业以及中国圣牧的战略性投资,进一步完善和强化了自牛根生时代以来,对上游牧场、液态奶、奶粉及奶酪等全乳业生态格局。

但是,卢敏放留给继任者高飞的,并不完全是美好。乳制品消费市场不景气、上游原料奶供需矛盾突出,行业进入存量时代,高飞究竟会带给中小投资们怎样的期待?

高飞1999年加入蒙牛乳业,先后陪伴牛根生等4任总裁,并将常温奶品牌特仑苏,打造成为年销售300亿级的大单品。

作为一位自带销售驱动基因的高管,高飞上任后表示公司战略不会变,同时注重利润的提升。

从公司基本盘液态奶业务来看,收入增速放缓甚至下降的局面亟待改善。数据显示,2021年-2023年,其收入规模分别为765.14亿元、782.69亿元、820.71亿元,同比分别增长12.93%、2.29%和4.86%。2024年上半年收入362.62亿元,同比下降12.92%。

2024上半年,除液态奶业务收入下降外,冰淇淋、奶粉等业务均出现不同程度的降幅。

在去年8月举行的中期业绩发布会上,高飞坦言在消费市场不及预期状况下,公司控制发货节奏,让终端保持合理的库存,对销量有一定影响,市场终端折扣加大,对实际价格带来一定折损。不过,高飞在会上仍表示公司还有很大的提升空间。

当然,承受行业压力并非蒙牛一家。但执掌行业老二后,高飞所处的市场环境,可能比卢敏放9年前临危受命时更加复杂和严峻。

除了在去年年中官宣落实不超过20亿港元的股份回购措施,公司开始在内部动手术。

作为营销大户,公司去年上半年销售及经销费用支出126.81亿元,同比下降8.8%。其中,产品和品牌宣传及行销费用同比减少6.20亿元,同比降幅12.1%,并预计全年资本开支在30亿元以内。

2024年,通过两项商誉减值和内部提质增效,让这头牛轻装上阵,可能是高飞带领蒙牛乳业穿越周期的底气。

推荐阅读

上半年业绩双增长,新乳业“以促换量”

近日,新乳业交出了上半年成绩单,在消费相对疲软、供给严重过剩的市场环境下,营收微增1.25%至53.64亿元,净利润增长25.26%至2.96亿元,显示出相当强的韧性。

新希望乳业首批援助物资紧急驰援西藏日喀则定日县

1月8日,新希望乳业第一批救援车队携牛奶物资紧急驰援西藏日喀则定日县,及时给受灾群众和救援队伍送去营养补给。

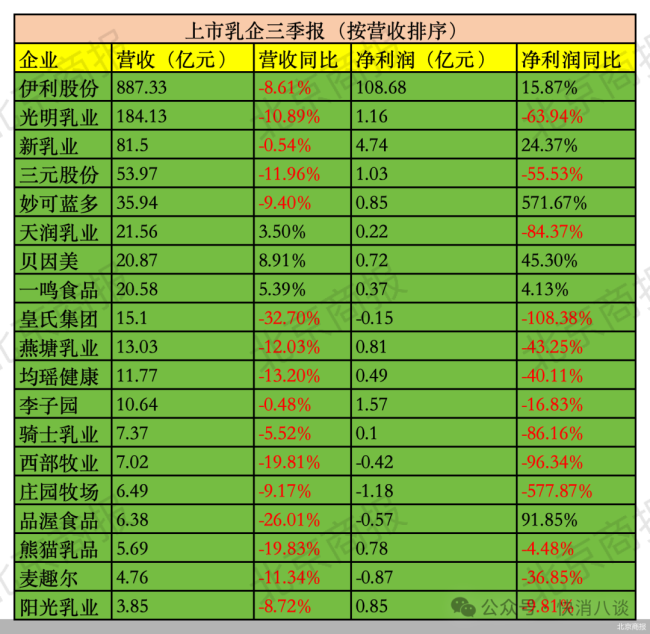

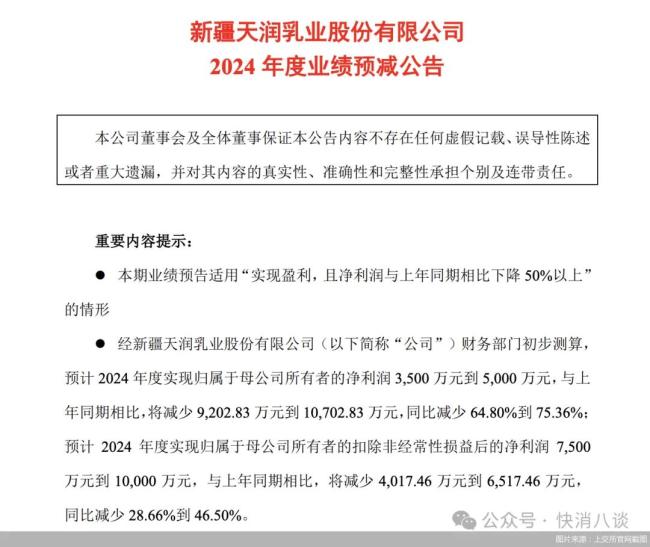

连续两年净利润下滑,天润乳业扩张战略受挫

1月14日晚间,天润乳业披露的业绩预减公告显示,预计2024年度归母净利润同比减少64.80%到75.36%。

新乳业半年净利同比增长25%,“鲜立方战略”引领稳步提升

上半年新乳业实现营业收入53.64亿元,同比增长1.25%;归母净利润2.96亿元,同比增长25.26%。

新乳业三季报扣非净利大增近30%,五年战略持续兑现

新乳业大力推进“鲜酸双强”产品布局,在乳品消费整体承压的背景下,通过品类升级持续提升盈利能力,高端鲜奶单季度增长超20%,加速迈进五年规划。

澳优乳业2024年上半年业绩公告:营业收入逆势增长,羊奶粉业务持续领航

8月27日,澳优乳业股份有限公司(股份代号:1717.HK,以下简称“澳优乳业”或“公司”)正式发布2024年上半年业绩公告。

君乐宝世界级工厂获评“卓越级智能工厂”,智能制造助力乳业新质生产力

君乐宝乳业集团凭借“乳制品全产业链协同智能工厂项目”成功入选全国标杆企业之列,与各行业标杆企业共同展现中国智造硬实力。