投资反哺主业,七匹狼转型不易

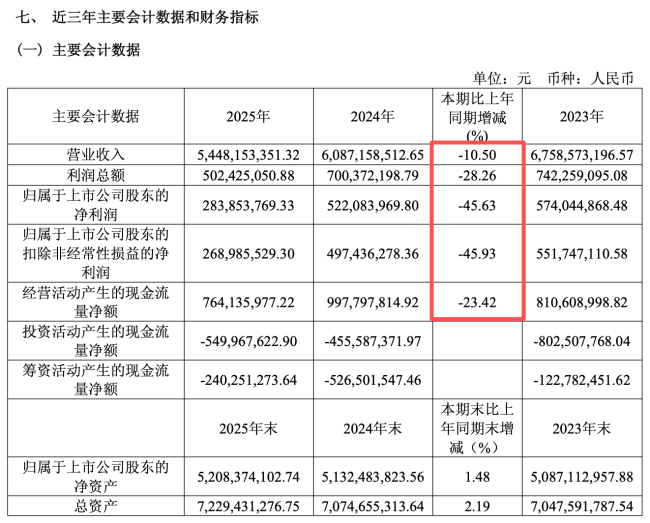

“一季度扣非净利润实现了302.63%增速”,在不断的转型中,七匹狼的服装主业实现增长,一改往日主业不振的局面。但不得不提的是,净利润出现超六成的下滑,而这背后是七匹狼曾风生水起的投资业务带来的风险。投资依然在七匹狼整体业务中占据着很大的位置。2025年,七匹狼投资业务收益更是占了其净利润的超九成,业界不免质疑七匹狼对于服装主业的坚持。“投资收益为我们提供了利润补充和现金流支持,增强了抗风险能力,但绝不是主业的替代品。战略意义上,投资是‘赋能器’。”在七匹狼给北京商报记者的回复中,七匹狼董事长周少雄表示。抛开投资业务的影响,七匹狼的服装主业能否持续增长,转型成效能否长期凸显,还需时间验证。

做场景化品牌

在2026年一季度财报中,七匹狼实现扣非净利润1.56亿元,同比增长302.63%,这意味着七匹狼服装主营业务的转型成效初显,一改往日主业不振的局面。

在2025年财报中,七匹狼扣非净利润为961.53万元,同比减少86.91%;2025年一季度,七匹狼扣非净利润下滑36.35%;2024年一季度,七匹狼扣非净利润下滑7.71%。

七匹狼成立于2001年,随后在2004年登陆深交所,成为国内首家上市的男装企业,主营业务也扩大到了衬衫、西服、针织衫等男装。之后更是凭借着“与狼共舞,尽显英雄本色”广告,七匹狼火爆大江南北,而在当时穿一件七匹狼成为成功男人的标志。彼时的七匹狼一路高歌猛进。单从业绩数据来看,2012年,七匹狼迎来发展巅峰,营收达34.77亿元,净利润达5.61亿元。

后来的故事并不新鲜,十年后的七匹狼也依然徘徊在与十年前相当的营收规模,服装主业不振,七匹狼摸索转型。在七匹狼给北京商报记者的回复中,周少雄表示:“男装行业正在发生深刻变化,休闲和商务场景加速融合。我们正加快品牌时尚化转型,强化功能性面料研发(凉感、抗皱、轻量化、智能穿戴),同时推进产投协同,围绕‘商旅+’做品类延伸。”周少雄强调,未来的增长不是靠单一爆款,而是靠系统化的产品力、场景力和渠道力。用时尚引领产业升级,用时尚语言与全世界交流,让时尚生活方式有我们的话语权和价值创造。

据了解,目前七匹狼正在从“夹克专家”向“商旅夹克首选品牌”转型。“我们不再追求门店数量的扩张,而是聚焦品牌质感、用户黏性与产品创新。2026年是品牌升级战略的第四年,我们正处于‘深水区’。”在七匹狼给北京商报记者的回复中,周少雄提到。2025年,七匹狼门店净减少98家。

七匹狼正在尝试从单一的服装品牌到场景化品牌的转变,强调商旅+场景的适穿性,包括商务休闲系列、通勤休闲系列、旅行户外系列等。单从扣非净利润的增长来看,七匹狼的转型成效初显。

争当“投资人”

事实上,相比较在服装主营业务中的转型寻增,七匹狼在投资领域似乎更顺手。

2025年,七匹狼营收约30.04亿元,同比减少4.35%;净利润约3.33亿元,同比增长16.91%。非经常性损益项目及金额表显示,2025年,除有效套期保值外,非金融企业持有及处置金融资产、负债产生的损益约为3.74亿元,主要来自理财产品、股票。这一投资收益占净利润的97%。

据了解,七匹狼投资了腾讯控股、中国平安、中国移动、中国神华、中国财险。今年则增加了阿里巴巴、宁德时代等。2025年4月3日,七匹狼曾披露,拟申请闲置自有资金20亿元进行证券投资。相比较夹克专家的定位,有不少消费者戏称其为“投资专家”。也有人质疑七匹狼对于服装主业的坚持。

对于投资业务的发展,在七匹狼给北京商报记者的回复中,周少雄表示:“公司在一级市场和二级市场的投资,本质上是围绕时尚消费搭建生态。二级市场投资只是在资金闲置时提高收益率的尝试,主业始终是七匹狼的根基。”

“投资收益为我们提供了利润补充和现金流支持,增强了抗风险能力,但绝不是主业的替代品。战略意义上,投资是‘赋能器’——通过生态布局、资源反哺、模式验证,反向推动产品创新、供应链升级和品牌建设。我们的底线是:所有投资都是为了赋能主业、强化主业,而非稀释主业。”在七匹狼给北京商报记者的回复中,周少雄补充道。

实际上,七匹狼对于投资业务的发展由来已久。早在2015年,七匹狼开始了由“纯实业”转向“实业+投资”的转变。当年7月中旬,七匹狼宣布变更部分募集资金的用途,即将此前用于“营销网络优化项目”所募集的部分资金共计10亿元变更用于设立全资投资子公司。随后,七匹狼投资业务做得风生水起,但投资并不是没有风险的。今年一季度,七匹狼净利润4982.37万元,同比下滑66.67%。七匹狼在财报中如此解释:“主要原因是报告期公司交易性金融资产股票产生的公允价值变动损益较上年同期减少。”

聚焦男装

基于投资业务的发展,也有不少质疑声音:“七匹狼还做男装吗?”

“目前我们聚焦男装主业,尤其是‘商旅夹克’这一核心赛道,七匹狼企业的目标是成为多品牌、多品类的时尚集团。”在七匹狼给北京商报记者的回复中,周少雄如此说道。

事实上,从男装整体市场来看,挑战不小。不只是七匹狼面临发展困境,像雅戈尔、九牧王等都面临增长困境。根据财报数据,雅戈尔2025年实现营业收入115.82亿元,同比下降18.37%;净利润24.47亿元,同比下降11.57%。九牧王2026年一季度实现营业收入9.46亿元,同比增长5.74%;净利润6942.58万元,同比下降63.79%。

要客研究院院长周婷认为,中国男装品牌目前面临的最大压力是在消费两极化背景下,向上竞争不过国际品牌且面临国际品牌的降维打击;向下竞争不过拥有极致性价比的白牌或无牌产品。“中国男装品牌要想摆脱困境,要先解决是向上发展还是向下竞争的问题,很显然,向上发展,走高端化路线,是中国男装品牌未来唯一的出路。”周婷给出了自己的明确观点。

从七匹狼旗舰店产品信息来看,大部分T 恤产品价格在100—300元之间;夹克在300—500元之间,单从价位来看,介于高端与平价之间。在近两年的发展中,七匹狼不断通过收购、举办时尚大秀、研发功能性材料等强化自身品牌定位。如2017年,七匹狼斥资3.2亿元收购轻奢品牌Karl Lagerfeld Greater China Holdings Limited;近两年,七匹狼多次亮相米兰时装周、举办航母大秀、泉州梧林大秀等强化时尚定位;另外,在七匹狼给北京商报记者的回复中,周少雄强调:“在研发层面,七匹狼重点投入功能性面料、智能穿戴、版型优化等领域。品牌的核心是创造物质价值和精神价值。物质层面要靠科技迭代,精神层面要靠文化赋能。我们已在上海设立面料研发中心,未来研发投入会持续增加。”

推荐阅读

“夹克一哥”扣非净利大幅下滑

“夹克一哥”七匹狼(002029)2025年扣非净利润仅961.53万元同比暴跌86.91%,门店数量从2012年的4007家持续缩减至1706家。

中国市场驱动,可口可乐2026Q1业绩超预期

4月28日,可口可乐公司发布的2026年第一季度财报显示,营收达124.72亿美元,同比增长12%,超出市场预期;净利润为39.66亿美元,同比增长19%。每股收益(非公认会计准则)为0.86美元,增长18%。

糖果品牌阿麦斯赴港IPO,“甜蜜生意”或难谋高估值

4月28日,港交所披露了阿麦斯的上市申请文件。在传统糖果市场增长平缓的背景下,阿麦斯通过所谓的“创意+健康”实现双轮驱动高速增长,但在业内看来,这两个所谓的壁垒很难有差异性,未来很难支撑估值。

三千亿宠物食品赛道进入新阶段:越增长,越难赚

这个阶段面临的困境,不是某家公司而是整个中国宠物食品行业从野蛮生长走向成熟集中、从代工走向品牌、从轻资产走向重供应链的必经阵痛。

创维转型“踩坑”?光伏撑起规模,却拖垮利润

私有化退市能暂时避开资本市场的压力,但如果不重新梳理业务逻辑、明确战略重心,创维是否会在转型路上越走越偏?

有息负债333亿仍“蒙眼”并购,瀚蓝环境的“野心”有多大?

在斥资119.5亿港元收购了粤丰环保大部分股权后,瀚蓝环境欲继续收购剩余股权,以达到100%控股。

“男鞋第一股”一年净关店399家

昔日“男鞋第一股”奥康国际(603001.SH)已连续第四年亏损、四年累计亏9.24亿元,2025年全年营收同比下滑超24%且一年净关店399家。

抢功能补水新场景,外星人WAVE拉高补水天花板

WAVE以“水+电解质”为核心,零售价锁定3元价格带,以明确的“功能水”定位,坚持无任何糖添加,率先抢占中国饮用水产业升级的“第三层次”赛道

70年坚守一杯好奶:三元“真鲜活”品牌战略发布会,以更高品质定义行业标杆

2026年4月28日,三元食品于北京隆重举办「真心七十载,鲜活向未来」“三元真鲜活品牌战略发布会”。这是对三元深耕乳业七十载、坚守匠心品质的初心回望,更是品牌重磅落地“真鲜活”战略、引领行业升级的里程碑时刻。以“鲜活”为锚点,三元正从品质深耕迈向价值引领,全力奔赴「中国乳业鲜活标准定义者」的宏伟愿景,开启品牌高质量发展的全新征程。

5100六年四亏近18亿元,2025年扭亏改名谋变

日前,5100藏冰川有限公司(以下简称“5100”,股份代号:1115)宣布,其全资子公司嘉富利投资有限公司已与香港大学中医药学院冯奕斌教授团队签署合作备忘录,共同开展关于“5100”西藏冰川矿泉水对高尿酸血症患者的临床疗效研究,并深入探索其矿物质成分对尿酸代谢与肾脏排泄机制的潜在作用。

财务造假的“卤味第一股”绝味:去年亏损1.91亿元 闭店近6000家

因财务造假在2025年被“ST”的绝味食品股份有限公司(下称“绝味”),近日披露了上市以来首份亏损年报。