科伦博泰开始盈利!百济神州、再鼎、复宏汉霖、亚盛等企业上半年业绩亮眼

在医药行业升级变革和市场洗牌的背景下,头部Biotech/Biopharma企业已经开始逐步“上岸”。

日前,科伦博泰发布2024年上半年业绩数据,作为抗体偶联药物(ADC)浪潮的推动者,此前取得的多项在研药物商业化授权交易,也让其业绩表现成为市场投资者瞩目的焦点。

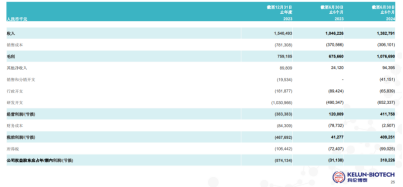

财务报告显示,科伦博泰上半年实现了13.83亿元人民币的总收入,同比增幅达32.2%,这一显著增长不仅彰显了公司业务的稳健增长态势,也充分反映了市场对科伦博泰创新能力的认可。

在净利润方面,科伦博泰同样表现出色,上半年实现3.10亿元人民币的净利润,与去年同期相比实现了扭亏为盈,同比大幅增长了1096.55%。调整后净利润更是达到了3.86亿元,同比增长1068%,这一数据无疑展示了公司强大的盈利能力和出色的成本控制能力。

特别值得关注的是,财报中明确提到了与默沙东的ADC开发相关合作。实际上,今年上半年科伦博泰的总收入主要来源于许可及合作协议收入,高达13.78亿元,占总收入的99.7%,这一合作极大地扩充了公司的现金流。截至6月30日,科伦博泰的现金及金融资产达到了28.85亿元,相较于2023年底增长了15.9%。

行业内观点表示,2024年上半年业绩突出的中国Biotech/Biopharma药企主要得益于优化运营管理、加强研发投入、深化战略合作以及积极的国际化布局。除了科伦博泰之外,包括百济神州、亚盛医药、再鼎医药、复宏汉霖等在内的一批头部企业,在创新药研发、质量管理、人才培养以及市场营销等方面均付出了不懈努力,为未来的发展奠定了坚实基础。随着全球生物医药市场的不断扩大,这些企业有望继续保持强劲的增长势头。

ADC浪潮推动者扭亏为盈大幅增长

科伦博泰,自2016年成立以来,便专注于生物药及小分子药的研发,致力于在肿瘤、自身免疫、炎症和代谢等重大疾病领域取得突破。凭借在ADC、单抗、双抗以及新靶点创新小分子药物技术领域的深厚积累,公司已构建起专有的ADC开发平台OptiDC™,并基于此平台成功推进了20余个ADC药物或新型ADC项目。

2024年上半年,科伦博泰实现了扭亏为盈并大幅增长,这一显著业绩背后有多重因素支撑。首先,与默沙东等跨国制药巨头的深度合作带来了显著的里程碑付款,截至6月30日,公司已从默沙东处获得9000万美元(约合人民币6.41亿元)的里程碑款项,极大地推动了收入增长。其次,公司研发管线的持续快速推进,尤其是多款核心产品已步入临床后期及NDA注册阶段,为公司未来的商业化布局奠定了坚实基础。最后,高效的运营管理和成本控制策略也为盈利增长提供了有力支持。

科伦博泰的管线布局是其核心竞争力的关键所在。目前,公司已建立起包含超过30款候选药物的强大产品管线,广泛覆盖ADC、小分子及大分子等多个技术领域。其中,SKB264(TROP2ADC)、A166(HER2ADC)等核心产品已进入NDA注册阶段,并有望于年内或明年上半年在中国市场实现商业化。此外,SKB315(CLDN18.2ADC)、A167(PD-L1单抗)等在临床阶段的产品也取得了积极进展,为公司未来的业绩增长提供了广阔空间。

作为ADC领域的先行者,科伦博泰在ADC药物开发方面积累了丰富的经验和技术优势。自主研发的OptiDC平台能够支持ADC药物的完整生命周期系统开发,涵盖了生物靶点和疾病的深入了解、ADC设计与开发的专业知识以及核心组件库的建立等关键环节。目前,公司已有多款ADC药物进入临床阶段,其中SKB264和A166等核心产品有望成为国产ADC药物的标杆。

近日,科伦博泰宣布其核心产品芦康沙妥珠单抗(商品名:佳泰莱®)的新药申请已获得国家药品监督管理局(NMPA)药品审评中心(CDE)的受理。这一受理是基于OptiTROP-Lung03关键研究的积极结果,预示着距离缓解NSCLC治疗耐药困境的新疗法问世又近了一步。芦康沙妥珠单抗作为科伦博泰晚期实体瘤的核心产品,具备best-in-class潜力,有望在今年内获批用于治疗三阴性乳腺癌,成为国产首款TROP2ADC。

芦康沙妥珠单抗的市场潜力巨大。当前,全球TROP2ADC领域仅有吉利德的Trodelvy(戈沙妥珠单抗)获批上市,且该药品2023年销售额已突破10亿美元。芦康沙妥珠单抗已启动了10项全球III期临床研究,作为单药疗法或联合帕博利珠单抗(K药)或其他药物,用于肺癌、胃癌、宫颈癌等多种适应症。特别是针对EGFR突变NSCLC患者,芦康沙妥珠单抗有望填补靶向治疗失败后的临床空白,为患者带来新的治疗选择。目前,该药物的新药上市申请已被CDE纳入拟优先审评审批流程。

科伦博泰不仅自主研发实力强劲,还积极与国际制药巨头开展合作,以提升公司的研发实力和市场影响力,并带来可观的收入。与默沙东的深度合作便是其中的典型案例。通过许可及合作协议,科伦博泰不仅保留了部分核心产品的中国权益,还将部分产品的全球权益授权给默沙东,实现了研发成果的国际化转化。

具体来说,一方面默沙东以3750万美元首付款,选择行使一款双抗ADC药物SKB571大中华区以外的权利,并将在达到特定开发及销售里程碑后向科伦博泰支付进一步里程碑付款,以及待SKB571商业化后按净销售额计算的分级特许权使用费。而科伦博泰则保留在中国内地、香港及澳门开发、使用、制造及商业化SKB571的权利。

另一方面,默沙东退还了其ADC平台代表性项目CLND18.2ADC药物SKB315的权益,而科伦博泰无需退还之前就该项目已收取的首付款及里程碑付款。SKB315的早期临床数据显示,该产品在胃癌CLDN18.2高表达领域具有积极的疗效和良好的安全性,相关数据将在后续的学术会议中发表。

此外,科伦博泰还与和铂医药、Ellipses Pharma等多家企业达成了BD合作,进一步拓宽了市场渠道和合作网络。随着全球及中国肿瘤发病率的不断上升,抗肿瘤药物市场需求持续增长。科伦博泰聚焦的乳腺癌、非小细胞肺癌、胃癌及结直肠癌等肿瘤领域具有庞大的患者基数和广阔的市场空间。尤其是SKB264等核心产品针对的TROP2靶点,在全球范围内尚未有国产ADC药物获批上市,市场潜力巨大。

业内人士指出,科伦博泰2024年半年报展现出了公司强劲的增长势头和广阔的发展前景。作为ADC领域的先行者之一,科伦博泰凭借丰富的管线布局、强大的研发实力以及与国际巨头的深度合作等优势,已在抗肿瘤药物市场中占据了一席之地。

未来,随着多款核心产品的陆续商业化以及研发管线的持续推进,科伦博泰有望实现更加辉煌的业绩表现,并为患者带来更多创新的治疗选择。同时,公司也需密切关注市场变化和行业动态,积极应对各种风险和挑战,以确保持续稳健发展。

多家药企业绩亮眼,头部企业开始陆续“上岸”?

2024年上半年,中国Biotech行业展现出了蓬勃的发展态势,多家药企凭借卓越的研发实力、市场表现和产品线拓展,取得了令人瞩目的业绩。这些企业通过优化运营管理、加强研发投入、深化战略合作以及积极地国际化布局,实现了盈利的显著增长。

在2024年中期业绩报告中,亚盛医药展现出了卓越的财务表现,成功实现了自公司成立以来首次盈利的里程碑。

报告期内,亚盛医药营业收入高达8.24亿元人民币,与去年同期相比,实现了惊人的477%同比增长。更为显著的是,净利润达到了1.63亿元人民币,标志着公司成功实现了扭亏为盈的重大转折。

百济神州上半年的业绩同样令人振奋,收入增长势头强劲,亏损额度大幅降低,整体财务状况呈现改善趋势。

具体而言,公司上半年实现收入约119.96亿元人民币,与去年同期相比,实现了约65.4%的显著增长。其中,产品收入更是同比增长77.8%,达到119.08亿元人民币,这一强劲增长主要由百悦泽(泽布替尼)和百泽安(替雷利珠单抗)两款核心产品的销售增长所驱动。

在财务表现优化的同时,百济神州持续加大研发投入,上半年研发费用达到9.151亿美元,同比增长10.1%。销售及管理费用也有所增加,达到8.712亿美元,同比增长20.4%。尽管如此,由于收入的显著增长,公司的经营亏损得以大幅缩减,从去年同期的6.899亿美元减少至3.685亿美元。

此外,百济神州在全球肿瘤治疗领域的地位不断攀升。其明星产品百悦泽在美国市场逐步成为首选的布鲁顿氏酪氨酸激酶抑制剂(BTKi)类药物,而百泽安在中国PD-1/PD-L1类药物市场也占据了领先地位。报告期内,百济神州还进行了多项战略调整,包括在美国新泽西州霍普韦尔的西普林顿创新园区的正式启用,以及与安进的合作也在稳步推进,进一步巩固了其在全球肿瘤治疗领域的竞争力。

尽管信达生物尚未发布中期业绩报告,但根据最近公布的第二季度产品收入最新数据,公司今年上半年产品收入已超过37亿元,实现了显著的同比增长。这一成绩的取得,主要得益于达伯舒(信迪利单抗注射液)及其他主要产品的强劲销售,以及新产品的快速成长。

具体来看,信达生物上半年实现产品收入超37亿元,其中第二季度产品收入即超过20亿元,同比增长50%;第一季度产品收入也超过17亿元,同比增长60%。这些数据充分展示了公司在市场上的强劲竞争力和良好的成长潜力。

与此同时,信达生物在研发方面的投入和进展同样令人瞩目。据不完全统计,截至目前,公司已成功获批上市10款产品,另有4个品种正处于国家药监局的审评中。此外,还有4个新药分子已进入3期或关键性临床研究阶段,约18个新分子也已进入临床研究。这些研发进展充分彰显了信达生物在创新药物研发领域的实力和决心。

除了研发实力,信达生物的市场策略也值得称赞。公司致力于构建覆盖肿瘤、心血管及代谢、自身免疫及眼科等领域的综合产品线。其产品组合的不断丰富和销售的快速增长,有力证明了公司市场策略的有效性和执行力。综上所述,信达生物在新药研发、商业化以及市场策略等方面均表现出色,展现出强大的市场竞争力和广阔的发展前景。

再鼎医药于近期发布了一份令人瞩目的上半年业绩报告,展示了其强劲的业务增长态势。据公告显示,公司产品收入净额实现了5560万美元的显著增长,增幅高达42%,总收入也因此攀升至1.87亿美元。这一令人振奋的增长主要得益于卫伟迦自2023年9月上市,并在2024年1月被成功纳入国家医保目录后的卓越销售表现,以及其他核心产品如则乐、纽再乐和擎乐销量的稳步增长。

再鼎医药的收入增长动力主要源自其产品线的多元化布局。特别是卫伟迦,自纳入国家医保目录以来,其销售额实现了显著提升,成为公司业绩增长的重要引擎。与此同时,作为中国内地卵巢癌领域PARP抑制剂的领军者,则乐凭借其持续的国家医保目录覆盖,维持了强劲的销售势头。此外,纽再乐和擎乐也凭借在2023年第一季度被纳入国家医保目录的契机,实现了销售额的稳步增长。

在研发领域,再鼎医药同样展现出坚定的投入与承诺。2024年上半年,公司研发开支达到约1.16亿美元,同比增长7%,彰显了其对创新药物研发的不懈追求。这些持续的研发投入已经转化为一系列积极成果,包括艾加莫德的皮下注射剂型在治疗全身型重症肌无力(gMG)和慢性炎症性脱髓鞘性多发性神经根神经病(CIDP)适应症上的显著进展,有望在未来两年内获得批准,进一步丰富公司的产品线并提升市场竞争力。

复宏汉霖在2024年上半年展现出了显著的业绩成长,不仅实现了营业收入的稳步增长,还大幅提升了净利润,并且在研发投入上持续加码,展现出强劲的发展势头。

据悉,公司上半年营业收入达到约人民币27.461亿元,与去年同期相比增长了9.8%。更为亮眼的是,净利润实现了大幅提升,达到约人民币3.863亿元,同比增长幅度高达61.0%。这一显著增长主要得益于公司核心产品的持续热销,尤其是汉曲优和汉斯状这两款明星产品,分别实现了约14.743亿元和6.778亿元的销售收入。汉曲优的销售收入同比增长约13.5%,继续稳固其市场地位,而汉斯状则作为公司的新增长点,展现出了巨大的市场潜力。

在研发方面,复宏汉霖同样不遗余力。上半年,公司研发支出达到4.83亿元人民币,尽管同比略有下降,但公司依然坚定地致力于研发实力的积累和创新能力的提升。值得一提的是,公司有多项新药临床试验申请(IND)获得批准,并顺利进入临床研究阶段,为公司的未来发展奠定了坚实的基础。

此外,复宏汉霖在全球化布局方面也取得了显著进展。截至目前,公司已有6款产品在中国上市,3款产品在全球获批上市,24项适应症获批,业务覆盖48个国家和地区,广泛触及亚洲、欧洲、拉丁美洲、北美洲和大洋洲,惠及逾60万名患者。在业绩期内,公司完成了近80项药政注册申请,并收获了60余项药政注册批准,覆盖中国、美国、欧盟、加拿大、印尼和日本等国家和地区,加速了产品的全球化进程。

同时,复宏汉霖秉持差异化的创新策略,持续丰富并优化产品管线。目前,公司已布局50余个分子和14个研发平台,药物形式涵盖单抗、多抗、抗体偶联药物、融合蛋白、小分子药物等,展现了公司在医药研发领域的深厚实力和广泛布局。

总体来看,尽管中国Biotech企业在上半年中展现出了强劲的发展势头和创新能力,但同时也面临着市场竞争加剧、研发风险增加等挑战。为了应对这些挑战并实现更长远的发展,企业们需要继续加强研发创新、优化运营管理、深化战略合作,并积极应对市场变化和挑战。

推荐阅读

吉林敖东“炒股”,荒了医药主业

近年来,上市公司“不务正业”投入巨资炒股致亏的情况屡屡发生,这也导致了云南白药在内的多家公司宣布停止“炒股”。

创新、定价、MAH,“两会”医药代表在关注什么?

2023年,中国医药行业仍处于资本下行周期,严峻的形势,对价值创造的可持续性提出挑战,行业发展亟需政策引导。

裁员互撕,2024年,医药人“倒霉让人心疼”

2022年,生物医药行业露了下行的苗头;2023年,裁员潮开始;2024年,下行不但没有结束,还有了愈演愈烈的意思。