眼科企业中报:爱尔眼科“一家独大”

A股眼科企业业绩表现“冰火两重天”。今年上半年,仅爱尔眼科(300015)一家企业实现净利增长,华厦眼科、普瑞眼科、何氏眼科、光正眼科净利均出现不同程度的下滑。其中普瑞眼科净利下滑幅度最猛,同比降逾八成。从净利情况来看,爱尔眼科“一家独大”,独揽超20亿元净利;华厦眼科稳坐第二,净利约2.65亿元,其他3家净利不足5000万元。值得一提的是,报告期内,眼科医院扩张进一步加速,其中爱尔眼科、华厦眼科均进行了并购。

4家企业净利下滑

今年上半年,5家A股上市眼科企业中,仅有爱尔眼科一家实现净利上涨,4家企业都出现净利下滑。

爱尔眼科保持龙头领先地位。财务数据显示,爱尔眼科2024年半年度实现营业收入为105.45亿元,同比增长2.86%;对应实现的归属净利润20.5亿元,同比增长19.71%。

净利排在第二位的眼科企业为华厦眼科,今年上半年实现的营业收入约为20.51亿元,同比增长2.85%;对应实现的归属净利润约为2.65亿元,同比下降25.15%。华厦眼科净利下滑幅度也是4家企业中最小的。

9月4日,华厦眼科在接受北京商报记者采访时表示,公司上半年净利润同比下滑主要受外部环境、医保政策以及公司完善医疗服务网络等多重因素影响。

普瑞眼科净利下滑的幅度最大。财务数据显示,今年上半年,普瑞眼科实现的营业收入约为14.2亿元,同比增长3.08%;对应实现的归属净利润约为4329万元,同比下降81.56%。

何氏眼科则出现了营业收入、归属净利润双双下滑,报告期内实现的营业收入约为5.85亿元,同比下降5.84%;对应实现的归属净利润约为2406万元,同比下降69.29%。

光正眼科则是5家企业中净利最低的一家。财务数据显示,光正眼科上半年实现营业收入约为4.82亿元,同比下降11.81%;对应实现的归属净利润约为127.39万元,同比下降75.37%。

北京中医药大学卫生健康法治研究与创新转化中心主任邓勇在接受北京商报记者采访时表示,眼科作为消费医疗行为受到宏观经济波及,人们可能会因经济压力减少在非必需医疗服务上的支出,导致眼科医院的业务量下降。此外,眼科医院数量增多,市场竞争激烈,患者分流现象明显。为了吸引患者,医院可能需要投入更多的资金用于营销推广、提升服务质量等,增加了运营成本,挤压了利润空间,也会导致部分眼科医院净利出现下滑。

屈视光项目仍是主要营收来源

从产品结构来看,今年上半年,多数眼科医院维持了以屈光项目、视光服务项目为主的产品结构。

爱尔眼科、普瑞眼科、华厦眼科的屈光项目均为第一大营收来源,主营占比分别为39.4%、48.7%、33.83%,3家企业来自视光项目的营收占比分别为22.49%、12.93%、24.24%。

何氏眼科则主要依赖于视光服务,今年上半年视光服务的营收占比为30.47%,屈光项目营收占比为22.42%。

与其他企业不同的是,光正眼科贡献营收最高的业务是白内障项目,营收占比约为33.39%,而在2023年上半年,光正眼科白内障项目的营收还不敌屈光项目。光正眼科表示,公司顺应患者对视觉质量和生活质量要求提高的趋势,重点推广飞秒白内障、屈光性白内障等高端晶体与术式,从单纯的复明性白内障手术转型升级至高端的屈光性白内障手术,满足中老年患者对于高品质视觉质量的需求。

值得一提的是,5家企业中,3家企业白内障项目营收占比均出现提高。今年上半年,除了光正眼科外,普瑞眼科白内障项目营收占比提高到20%以上,为21.9%。爱尔眼科白内障项目营收为17.35亿元,去年同期为16.74亿元。

在邓勇看来,我国老龄化进程加快,老年人口数量增多,而白内障是老年人常见的眼科疾病,随着年龄的增长,发病率逐渐升高。因此,庞大的老年人群为白内障业务提供了广阔的市场空间,推动了业务量的快速增长。

此外,邓勇表示,一方面,白内障手术技术不断进步,如飞秒激光等先进技术的应用,提高了手术的安全性和效果,使得更多患者愿意接受手术治疗;另一方面,人们对白内障疾病的认知不断提高,不再将其视为不可治疗的疾病,而是积极寻求医疗干预,这也促进了白内障业务的发展。

中国企业资本联盟副理事长柏文喜表示,眼科医院行业目前正处于稳步发展阶段,市场需求持续增长。虽然市场竞争激烈,但随着人们对眼科疾病的认知度和治疗需求的增加,行业前景仍然看好。

邓勇还提到,国家对医疗卫生事业的重视以及相关政策的出台,将为眼科医院行业的发展提供良好的政策环境。例如《“十四五”全国眼健康规划(2021—2025年)》的出台,对我国眼健康事业发展的规划和部署,将持续推进我国眼健康事业高质量发展,激发人民群众对眼健康的普遍关注,进一步提高人民群众眼健康水平,给我国眼健康服务行业带来巨大发展空间和持续动力。

加速扩张抢占市场

值得注意的是,目前眼科医院都在走规模化扩张的道路。

龙头企业爱尔眼科扩张的步伐最大。今年上半年,爱尔眼科斥资13.44亿元收购重庆眼视光、周口爱尔等52家医疗机构部分股权。随后在7月底,爱尔眼科再度出击,拟收购虎门爱尔、运城爱尔等35家医院股权,合计对价8.98亿元。

华厦眼科也在报告期内披露了并购计划,公司于4月公告称,拟使用自有资金和部分超募资金收购厦门华厦聚信壹号投资咨询有限公司100%股权,交易金额共计5.025亿元。据了解,标的公司直接控股四川源聚爱迪眼科医院管理有限公司,并通过四川源聚爱迪眼科医院管理有限公司间接控制成都爱迪眼科医院有限公司等企业。

华厦眼科方面向北京商报记者表示,公司将坚持稳健、可持续的发展战略,并充分考虑外部经济环境变化及公司实际经营情况等因素,有序推进全国眼科医疗网络布局。

普瑞眼科在半年报中提到,公司在稳步推进扩张计划确保收入增长潜力。公司按照“全国连锁化+区域一体化”的整体布局战略,2024年上半年更是在全国各地加速推进扩张计划,报告期内,昆明星耀普瑞、上海宝山普瑞、乌鲁木齐高新普瑞、广州越秀普瑞、深圳南山普瑞、福州普瑞相继开诊,截至报告期末,公司已设立眼科专科医院达到30余家和多家眼科门诊部,另有多家新院已完成选址工作,正在筹备过程中。

何氏眼科则表示,公司深耕辽宁市场,目前业务逐步向以北京为中心的京津冀地区,以上海为中心的长三角地区,以深圳为中心的大湾区和以成都、重庆为中心的西部地区拓展。

光正眼科也提到,重点布局长三角、京津冀、珠三角、胶东半岛、成渝五大核心城市群,高线城市重点发力。

邓勇表示,通过扩张可以增加医院的数量和覆盖范围,吸引更多的患者,提高市场占有率,从而在竞争激烈的市场中占据更有利的地位。因此各大眼科医院企业都在扩张。“更多的医院和业务量意味着更多的收入机会,不仅可以增加各项眼科诊疗服务的收入,还可以通过开展多元化的业务拓展收入渠道。”邓勇如是说。

推荐阅读

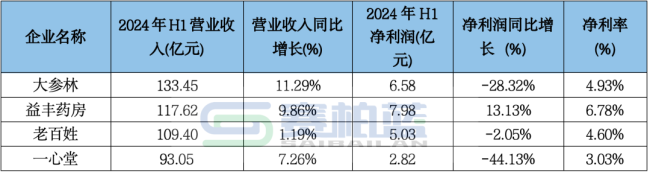

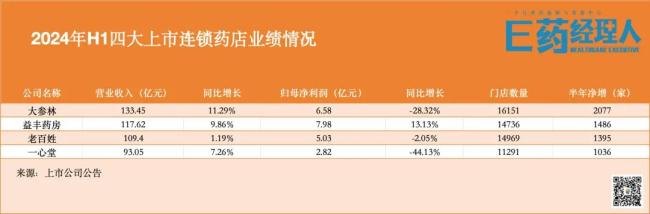

头部连锁业绩PK:大参林、老百姓、益丰、一心堂

特约作者 | 金钱草 进入2024年,随着分级诊疗、门诊统筹政策不断深入,部分患者回流到基层。连锁药店经营者纷纷表示2024年药店客流下滑严重,个别门店经营陷入困境

2024上半年营养原料企业风云:几家欢喜几家愁

近期,原料企业纷纷发布了2024上半年的业绩报告,庶正康讯挑选了原料企业中五家具有代表性的企业,来盘点一下他们上半年的业绩表现。

实验动物赛道红火!百奥赛图、药康生物、南模生物竞相卖鼠,谁是医药创新“最强辅助”?

伴随着全球新药研发壁垒越来越高,通过模式动物验证临床前候选药药效和安全性的重要性愈发凸显,模式动物市场成为新药研发领域的下一片蓝海。

健合集团2024半年报:总体稳健,营养补充品成为增长引擎

健合集团“全家营养健康”战略在多变、多需求的消费市场中稳健前行,健合集团的成功经验不仅为行业提供了宝贵借鉴,也为全球健康营养产业的发展注入了新的活力。

印度药企集采药被“拉黑”,已不是第一次出质量问题

8月30日,国家医保局发布公告称,印度瑞迪博士实验室的盐酸托莫西汀胶囊在原料药、工艺验证、质量控制等方面存在缺陷,不符合中国药品生产质量管理规范的要求,国家药监局对该产品采取暂停进口、销售和使用措施。