拟套现近10亿元,“陪跑”华熙生物五年的国寿欲撤离?

“医美三剑客”之一的华熙生物遭长情股东国寿减持。

10月8日,华熙生物宣布中国人寿旗下的国寿成达将通过集中竞价、大宗交易的方式,拟合计减持不超过1204.2万股公司股份,占总股本比例不超过2.5%。

作为华熙生物第二大股东,国寿成达早在2019年就以外部投资者的身份“陪伴”公司。彼时,其累计斥资12亿元,获得3443万股公司股份。

截至公告发布日,国寿成达手握公司股份价值约27.7亿元,浮盈近15.7亿元。而纵享“资本盛宴”后,国寿成达似乎有意逐步离开。

值得一提的是,国寿成达曾一度于2021年通过华熙生物收获约96亿元左右的浮盈;不过,其当时手握的股份正处限售期。而同为原始股东,隶属物源投资的赢瑞物源就较为“幸运”,自2020年11月早早解禁后,其得以在公司股价尚处高位时持续“套现”,累计收获超50亿元。

国寿欲套现超9亿

10月8日,华熙生物发布公告称,国寿成达计划在2024年10月31日至2025年1月28日期间合计减持不超过1204.2万股公司股份,占总股本比例不超过2.5%。

其中,最多有481.68万股将通过集中竞价的方式减持,另有不超过722.52万股将以大宗交易的方式进行减持。

若以10月8日的收盘价80.45元/股来计算,国寿成达的套现金额约为9.7亿元。

目前,国寿成达手握华熙生物3443万股,占比为7.15%,为公司第二大股东。倘若国寿成达在后续“顶格”完成操作,那么其所持有公司股份比例将下降至5%以下。

据悉,国寿成达是华熙生物的原始股东,在IPO前就已取得该股份。

2019年2月,国寿成达斥资12亿元,凭外部投资人的身份,以34.85元/出资额的价格向香港勤信受让公司3443万元出资额。

在华熙生物整体变更设立股份公司完成后,国寿成达握有3443万股股份,并一直保持至今。

截至公告发布日,华熙生物报收80.45元/股,折合国寿成达持股市值约27.7亿元。即便不算华熙生物这几年分红,国寿成达也收获颇丰。国寿成达相较成本浮盈约15.7亿元。

可以说,国寿成达是“陪跑”华熙生物五年的重要股东。

穿透发现,国寿成达为中国人寿在2016年主导成立的大健康产业股权投资基金。着眼股权结构,上市公司中国人寿持有其74.94%股份,中国人寿保险集团持有其16.65%股份。

过去五年间,国寿成达直接投资过十余家医药医疗及相关产业链上市公司,涉及A股、港股两地。

中报显示,除华熙生物外,国寿成达在A股市场上还分别持有嘉和美康、奥浦迈、诺唯赞、山大地纬、迈普医学、普瑞眼科、联影医疗的股份,持股比例为12.13%、7.91%、7.74%、5%、4.95%、2.41%、2.19%。

港股方面,国寿成达持有着动物基因检测机构——百奥赛图3.58%股份,以及QuantumPharm Inc.(晶泰科技)6.8994%股份。

截至发稿,国寿成达手握二级市场股票市值超85亿人民币。

值得一提的是,在华熙生物之前,国寿成达就已对其麾下资产频繁减持。2023年四季度,国寿成达先是卖出146.2万股普瑞眼科股份;而来到2024年二季度,国寿成达又卖出57.4万股联影医疗股份。

股东接力减持华熙生物

虽然国寿成达投资华熙生物浮盈丰厚,但实际上其已经历了大幅度的收益回撤。

自2019年11月6日登陆科创板后,顶着“玻尿酸巨头”名号的华熙生物一度实现稳定盈利增长。2019至2021年的三份年报显示,公司营收从18.86亿元攀升至49.48亿元,扣非净利润亦从5.675亿元上升至6.663亿元。

凭借着良好的“成绩单”再叠加彼时消费股的投资热潮,在大量资金“抱团”抢筹下,华熙生物股价从47.79元/股的发行价一路涨至2021年7月初的最高价314.99元/股。

至此,国寿成达持有的公司股份价值一度高达108亿元,浮盈96亿元左右。

不过,身为持股比例超5%的原始股东,国寿成达曾承诺在华熙生物上市后前36个月内锁定股份,所以最终使得其没有“高位套现”的机会。

而相比于坐了收益“过山车”的国寿成达,有位限售期较短的原始股东则把握住了减持华熙生物的时点,从而获得“暴利”。

2018年6月,物源投资麾下私募基金赢瑞物源通过增资入股华熙生物。具体来看,其累计花费6亿元以18.13元/注册资本的价格获得3308.9万元注册资本,对应股份公司设立后的3308.9万股。

据了解,赢瑞物源拥有的该批股份锁定期为十二个月,在2020年11月即可“解禁”。

紧接着,赢瑞物源便行使了这一权利。

根据华熙生物公告,2020年12月24日至2021年2月22日期间,赢瑞物源在华熙生物股价142.19元/股-203.9元/股区间进行864万股减持,总金额15.24亿元。

进入2021年二、三季度,赢瑞物源加速抛售华熙生物。当年6月1日至6月3日期间,其先是通过大宗交易减持44.94万股,而后的6月29日至7月16日,其又在公司股价处于264.366元/股至314.278元/股的位置处卖出480万股,总金额13.8亿元。

一系列操作完毕,赢瑞物源持有华熙生物股份数量下滑至1385.94万股,持股比例仅剩2.89%。

然而,赢瑞物源的减持仍未完结。2021年三季度末,其对华熙生物的持股数减少为750.68万股;2022年第一季度末,进一步减少为194.27万股;2022年二季度后,彻底退出公司前十大流通股东名单之列。

估算赢瑞物源减持全程,其累计“高位套现”超50亿元。

除国寿成达、赢瑞物源之外,同为原始股东的艾睿思医疗与华杰医疗也在华熙生物股价相对高企时选择了不断卖出股份。

自2022年11月限售股流通后,艾睿思医疗分别于当年四季度减持352.21万股以及2023年四季度减持22.57万股,“套现”约4.3亿元;而华杰医疗则在2022年四季度、2023年四季度先后减持120万股、133.7万股,“套现”约2.4亿元。

另外,背靠工行和华兴资本的West Supreme Limited、拥有鸿为资本背景的Fortune Ace也于2022年四季度减持华熙生物77万股、476.6万股;而中金资本麾下的中金佳泰贰期(天津)在“解禁”当季便退出公司前十大流通股东序列。

华熙生物的隐忧

原始股东不断“套现”之余,华熙生物的基本面状况同样引人关注。

资料显示,华熙生物主营包含功能性护肤品、医疗终端、原料产品三大业务。其中,以“润百颜”、“夸迪”等品牌为首的玻尿酸高端护肤品牌担纲起功能性护肤品业务的主力,同时也是公司发展的重要依仗。

着眼业绩层面,与上市初期截然相反的是,近年来开始华熙生物营收、利润增速下滑迹象非常明显。

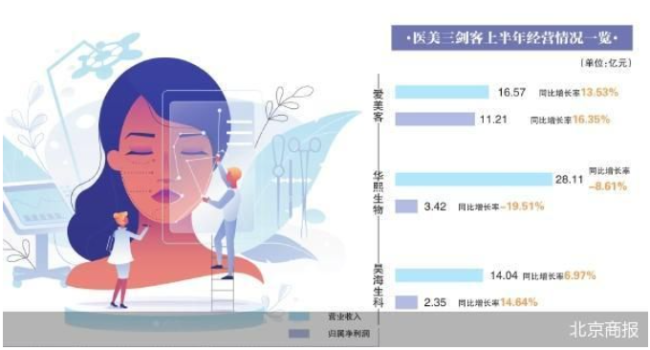

Choice统计显示,2023年公司营收60.76亿元,同比下降4.45%,扣非净利润4.905亿元,同比下降42.44%;2024年上半年,公司实现营收、扣非近利润28.11亿元、3.159亿元,同比下降8.61%、12.38%。

与此同时,华熙生物高度重视营销端“烧钱”。2019年至2023年,公司销售费用占营收比例为27.6%、41.7%、49.2%、47.9%、46.7%,而在2024年上半年,这一数据同样高达41.9%。

高昂的销售费用致使华熙生物的成本消耗巨大。倘若放在从前玻尿酸火热的时代,这一隐患或能够被“遮掩”;但随着2022年胶原蛋白产品开始崛起,作为被替代者的玻尿酸产品日渐降温,销售不利下公司成本控制的问题开始逐渐败露。

但是,身处消费品属性浓厚的医美赛道,华熙生物想要彻底削减成本并不现实;因此,公司必须在新产品上下功夫。

正可谓“打不过,就加入”。当前,华熙生物就是将胶原蛋白视作新发展方向。

2022年4月,华熙生物宣布携2.33亿元收购益而康生物51%股权,正式入局胶原蛋白产业领域。

此后的时间里,华熙生物上市过重组Ⅲ型胶原蛋白,取得过重组胶原蛋白创面敷料注册证,也发布过“元气弹”等产品。一切似乎预示着公司的胶原蛋白业务进展较为顺利。

然而,胶原蛋白在当前也许还无法支撑起华熙生物的经营大局。就以被收购标的益而康生物为例,2024年上半年,该公司仅实现营收2301.42万元、净利润176.15万元。

值得注意的是,在胶原蛋白这一医美新兴领域,华熙生物势还将面临更激烈的“角逐”。纵观公司的竞争对手,如今巨子生物的“可复美”品牌以及锦波生物的“薇旖美”品牌均已在胶原赛道中拥有一定知名度;而华熙生物作为从玻尿酸领域进入的“后来者”,实则并无太多优势可言。

往后看,华熙生物若想“蜕变”,恐需在绘制胶原蛋白“第二曲线”方面下苦功夫了。

推荐阅读

实验动物赛道红火!百奥赛图、药康生物、南模生物竞相卖鼠,谁是医药创新“最强辅助”?

伴随着全球新药研发壁垒越来越高,通过模式动物验证临床前候选药药效和安全性的重要性愈发凸显,模式动物市场成为新药研发领域的下一片蓝海。

左手瘦身右手并购 海利生物收函

在业绩下滑的背景下,海利生物(603718)抛出了重组计划,拟进行重大资产购买及重大资产出售,一方面进军口腔修复业务,一方面剥离难以控制经营决策的相关资产。

万泰生物业绩爆雷,都怪默沙东和沃森?

8月22日晚,万泰生物发布2024半年报,上半年公司实现营业收入13.66亿元,同比下降67.19%;归属于上市公司股东的净利润为2.6亿元,同比下降84.7%。

IPO撤单 百英生物10.5亿募资落空

又一家CRO企业IPO撤单。深交所官网显示,排队一年有余、由“80后”查长春“掌舵”的CRO企业上海百英生物科技股份有限公司(以下简称“百英生物”)创业板IPO最终宣告终止。