礼来市值一天蒸发3600亿,发生了什么?

图源:网络

当JPM大会如火如荼得进行之时,礼来迎来了2025年第一场股价大跌。截至1月14日美股收盘,礼来股价下滑6.59%至744.91美元/股,市值也距离万亿美元又远了一步。甚至由于其超高基数,市值一夜之间蒸发了500亿美元。

值得一提的是,另一家GLP-1王者诺和诺德在过去半年间,市值也几乎失去半数,尤其是在一个月前刚刚遭遇一波大跌。

也就是说,自去年下半年以来,两家GLP-1“双姝”的市值合计蒸发3000多亿美元,约合2万亿元。

这不禁让市场提出质疑,他们到底经历了什么?

“双姝”市值半年蒸发2万亿

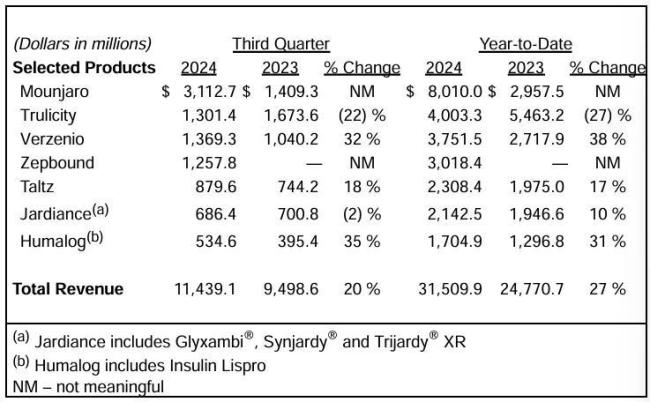

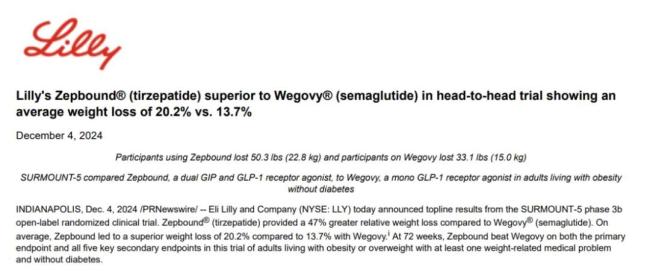

业界纷纷猜测,礼来的股价大幅跳空与其当日发布的2024年全年业绩预期不无关系。得益于替尔泊肽在减重和降糖领域的卓越表现,礼来预计2024年全球营收将达到约450亿美元,同比增长32%。

虽然增速能达32%在跨国药企当中已经是少数中的少数,但显然,并未达到二级市场的预期,远不及礼来在Q3财报中给到的454亿美元到460亿美元的全年业绩预期。

这其实已经是礼来在半年时间里第二次,因下调业绩预期而收到二级市场投资者的“用脚投票”。

早在2024年10月30日,礼来发布Q3财报时,将全年业绩最高预期由466亿美元下调至460亿美元,第二天盘前礼来的股价就大跌了10%。而在接下来一周时间里,礼来市值跌去了将近千亿美元。

事实上,不只是礼来,另一位GLP-1头部玩家诺和诺德在过去半年时间里,也由于临床数据和业绩不达预期,市值“蒸发”了一半。

诺和诺德上一次股价大跌其实就在半个月前,因GLP-1新品CagriSema只实现了22.7%的减重效果,未达到此前预测的25%。这一消息直接使得诺和诺德股价在盘前交易中下跌21%。

并且,在这场大跌后,诺和诺德始终没有回涨的态势,如今的市值仅剩3605.48亿美元,相当于一年半以前的水平。

当然,或许是因为GLP-1产品过去几年来的增长态势喜人,无限拉高了市场对于礼来和诺和诺德的收入预期,导致如今两家公司的股价几乎难以抵挡一点风吹草动。

其实相对于“双姝”股价大跌、市值蒸发,其产品的销售增速和研发进展仍然是行业中难以匹敌的高度。

礼来的双靶点GLP-1替尔泊肽的减重适应证,上个月刚在与诺和诺德司美格鲁肽的头对头临床中获得全面胜出,紧接着诺和诺德就公布了司美格鲁肽“升级版”CagriSema的临床3期试验数据。Evaluate Pharma预测其2030年销售额或将超过200亿美元。

当然,礼来也是新品不断,有分析师预测礼来的小分子口服GLP-1产品Orforglipron以及GLP-1R/GIPR/GCGR三靶点产品Retatrutide有望于2027年登陆市场。

罗氏、安进围剿“双姝”

如果说2024年下半年是礼来、诺和诺德的股价因业绩与临床数据不达预期“受难日”,对于辉瑞、罗氏等GLP-1赛道虎视眈眈的后来者,则正是股价攀升的好时机。

例如在2024年7月,罗氏曾斥资三十多亿美金收入麾下的Carmot公司终于传来好消息。其核心产品之一口服小分子GLP-1受体激动剂CT-996在1期临床试验中显示出显著的疗效和良好的耐受性。消息发布后,罗氏股价几乎连涨了一个多月,最高日涨幅达10%。

而除了CT-996,罗氏几乎押注了所有GLP-1新型产品,包括皮下制剂GLP-1/GIP受体双重调节剂CT-388、双GLP-1/GIP受体调节剂CT-868等,也都进入到了临床试验阶段。

除了罗氏之外,礼来、诺和诺德最强有力的竞争对手其实是安进。其在GLP-1赛道的核心产品是双特异性抗体多肽偶联物AMG133,不仅是潜在First-in-class产品,还实现了更长的给药周期——每四周皮下注射一次。

不过,遗憾的是,AMG133的二期临床数据与诺和诺德CagriSema前后脚发布,减重效果仅为20%。同样也由于虽然达到了临床终点,但未达到市场所寄予的厚望,当天安进股价就下跌了4.8%。

近期,海外药企来中国的BD“淘金热”中,GLP-1也占据一定份额。在过去一个月就诞生了3笔GLP-1相关交易。

先是12月底默沙东引进翰森的口服小分子GLP-1受体激动剂HS-10535,交易总额超20亿美元;紧接着,在同月,箕星药业宣布从闻泰医药引进一款口服小分子 GLP-1 受体激动剂 CX11(VCT220);1月9日,海外 Biotech公司Verdiva Bio又引进了先为达生物的多款GLP-1产品,这些产品也成为了该公告进行A轮融资的核心管线。

可以预见,未来GLP-1赛道的战事,将不仅是“双姝”礼来、诺和诺德的互相超越之战,更将是一场来自罗氏、安进、默沙东等MNC,以及一众国内药企在GLP-1新产品的抢滩之战。

推荐阅读

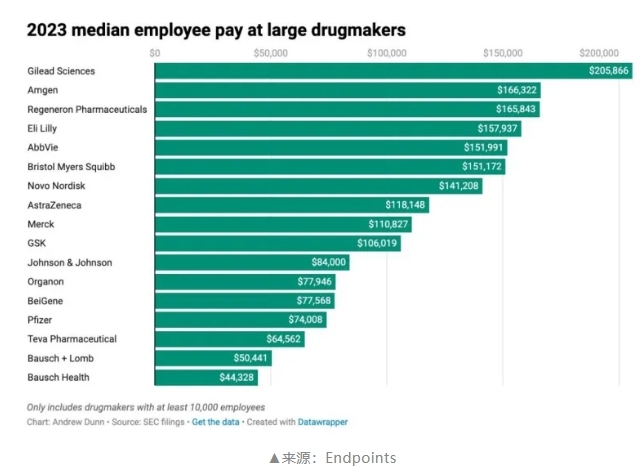

177家美股药企员工薪酬公布!辉瑞下跌,礼来发力,百济、再鼎跻身排行榜!

薪酬中位数超过20万美元的企业,对应医药人共7.2万,仅占177家企业所有员工的5.4%。看来无论在哪个行业,真正能拿到高薪的,永远只是其中很小一部分。

信达、礼来再度牵手!BTK抑制剂新势力崛起,百济神州、诺诚健华等直面多方夹击?

PD-1抑制剂合作虽然受阻,但信达生物和礼来选择在BTK抑制剂上继续携手前行。

CDK4/6抑制剂王牌对决!齐鲁再冲首仿,辉瑞、礼来、诺华三强地位遭撼动?

凭借颠覆治疗格局的临床优势,CDK4/6抑制剂被视为兵家必争之地,如今其市场硝烟愈发浓烈。

CDK4/6抑制剂三雄演义:诺华、礼来难分伯仲,辉瑞持续下滑,百亿美元市场谁是新王?

CDK4/6抑制剂作为颠覆治疗格局的存在,已经被众多跨国药企和国内巨头视为兵家必争之地。

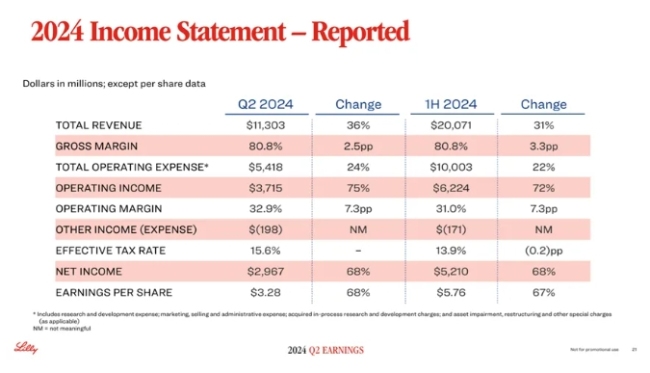

礼来2024H1:总营收同比增长31%,替尔泊肽收入超66亿美元,申报新适应症上市

礼来公布了2024上半年财报,全球收入200.71亿美元,同比增长31%。

某公司员工称比亚迪165亿收购蔚来!李斌怒斥:胡说八道

11月22日,有认证为比亚迪员工的人士发文称比亚迪与蔚来集团合作成立比未来汽车集团,比亚迪占股51%,蔚来占股49%。

花小猪十一上线五折优惠、异地畅行权益,百城司机享最高120小时免佣、双节好礼

免佣、好礼、团圆饭,花小猪开放平台同合作伙伴为超万名司机送上假期福利。