全球药企营收TOP10洗牌!辉瑞回归榜首,礼来加速上位,GSK遗憾落榜

随着2024年第三季度财报的逐一揭晓,全球制药巨头的业绩比拼再度展开,成为近期业界瞩目的焦点。在激烈的市场竞争中,全球制药营收TOP10的榜单再次迎来洗牌。

在2024年第三季度,多数跨国药企凭借创新品种的强劲放量,实现了业绩的稳步增长,为行业注入了新的活力。其中,辉瑞凭借出色的业绩表现,不仅成功摆脱了此前的业绩下滑困境,以同比增长高达32%的销售额成为该季度业绩增速最快的跨国药企,更是一举跃居2024年前三季度营收榜首,彰显了其强劲复苏的能力与卓越竞争力。

与此同时,礼来也不甘示弱,成功超越GSK,跻身2024年前三季度营收TOP10榜单之列;另外,强生、BMS等跨国药企则在激烈的市场竞争中艰难守位,努力保持其市场竞争地位。

综观各大跨国药企在2024年第三季度的表现,创新品种的放量、市场的有效扩张以及精准的并购策略成为推动业绩增长的主要动力。随着跨国药企产品新适应症的不断获批,以及新兴市场的持续拓展,这些头部公司有望在未来保持稳健的增长态势。

然而,在业绩增长的背后,糖尿病和减重药物市场的竞争加剧以及仿制药的冲击也不容忽视。这些挑战将考验跨国药企的创新能力和市场应变能力,也为其未来的发展之路增添了更多的不确定性。但无论如何,跨国药企在第三季度的强劲表现已经为行业树立了信心,也为未来的竞争格局埋下了伏笔。

辉瑞强势登顶礼来,营收大幅增长

在经历了第一季度的收入下滑和第二季度的微弱回升后,辉瑞终于在2024年第三季度打了一场漂亮的翻身仗。

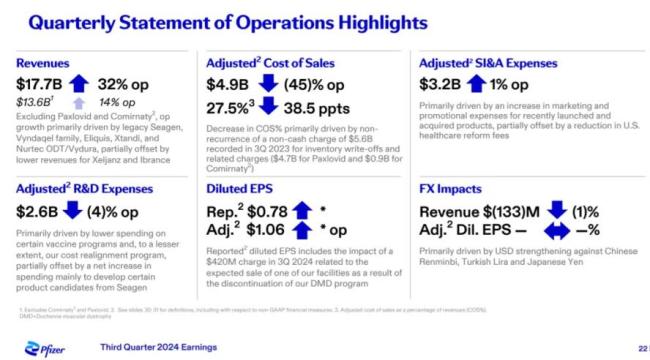

根据财报,辉瑞第三季度营收高达177.02亿美元,同比增长32%,远超市场预期的150.8亿美元,成为该季度增速最快的跨国药企,一举打破了礼来和诺和诺德两家GLP-1“双姝”连续六个月霸榜的态势。同时,净利润更是飙升至44.65亿美元,与去年同期的净亏损23.82亿美元形成鲜明对比。每股收益为0.78美元,调整后每股收益更是达到1.06美元,充分展示了公司财务前景的强劲与稳健。

辉瑞的业绩增长主要得益于多款产品的共同贡献。其中,新冠口服药Paxlovid在第三季度收入达到27亿美元,同比增长显著,这主要得益于全球COVID-19疫情新一波期间在美国的强劲需求,以及与美国战略国家储备的一次性合同交付100万个疗程。此外,Comirnaty疫苗也贡献了14亿美元的收入,同比增长9%,这主要受益于2024年新变种疫苗在美国的提前批准导致的提前库存。

在肿瘤业务方面,辉瑞同样表现出色。在第三季度,辉瑞的肿瘤业务同比增长31%,其中部分得益于对抗体偶联药物头部企业Seagen的收购,以及新成立的辉瑞肿瘤事业部的高效运营。在财报中,辉瑞还展示了其在乳腺癌、泌尿生殖系统肿瘤、血液肿瘤、胸部肿瘤等领域新的研究成果,进一步巩固了其在肿瘤领域的领导地位。

除了业绩的强劲增长,辉瑞还上调了2024年全年的收入指引:预计全年营收将在610亿至640亿美元之间,相比之前的指引上调了15亿美元。调整后每股收益指引范围也上调为2.75美元至2.95美元,这反映了辉瑞对业务的持续信心以及年初至今的强劲表现。

在成本控制方面,辉瑞也取得了显著成效,其预计将从先前宣布的成本削减措施中实现至少55亿美元的净成本节约,其中至少40亿美元预计将在2024年底前通过成本重组计划实现。此外,第一阶段制造优化计划预计将在2027年底前节省约15亿美元。

在营收亮点纷呈的同时,辉瑞在财报中特别强调了将继续加大在研发上的投入。2024年上半年,辉瑞的研发相关费用为51.89亿美元,同比增长1%。截至2024年7月,辉瑞全球共有113个项目正在研究进行中,涵盖从临床Ⅰ期到注册申报的各个阶段,涉及肿瘤、内科、疫苗、炎症和免疫、罕见病等多个领域。

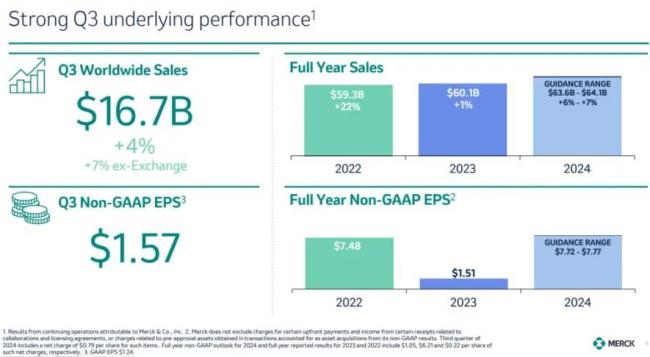

无独有偶,默沙东在2024年第三季度也取得了稳健增长。财报显示,默沙东第三季度总营收为166.57亿美元,同比增长7%。其中,制药业务收入达到149.43亿美元,同比增长8%。值得一提的是,默沙东中国区的业务收入为9.96亿美元,占全球制药业务收入的6.7%。默沙东也指出,尽管整体业务表现良好,但考虑到市场环境的不确定性,其决定下调全年收入指引,预计全年营收将在636亿至641亿美元之间。

具体来看,默沙东的王牌产品PD-1单抗Keytruda(帕博利珠单抗,俗称“K药”)继续保持强劲增长势头。第三季度,K药销售额达到74.29亿美元,同比增长21%。前三季度,K药累计销售额已达216.46亿美元,同比增长18%。默沙东预计,K药全年销售额或可超过290亿美元,甚至有望突破300亿美元大关。

此外,默沙东的15价肺炎球菌疫苗Vaxneuvance(V114)也表现不俗,收入达到2.39亿美元,同比增长13%。同时,今年6月获批的21价肺炎球菌结合疫苗Capvaxive(V116)也取得了令人鼓舞的市场开端。然而,默沙东的HPV疫苗在中国市场的需求有所减少,9价HPV疫苗佳达修9在第三季度销售额为23.06亿美元,同比下降10%。

在心血管领域,默沙东的新药Winrevair上市之后持续保持增长势头,全球销售额达1.49亿美元,在美国肺动脉高压市场稳步渗透。据悉,第三季度接受Winrevair治疗的患者新增了约1700例,自该药上市以来,接受治疗的患者已超过3700例。

对于默沙东在2024年第三季度的表现,分析人士认为,尽管全年收入指引有所下调,但K药的强劲表现以及公司在研发方面的持续投入,仍为默沙东的未来发展提供了有力支撑。

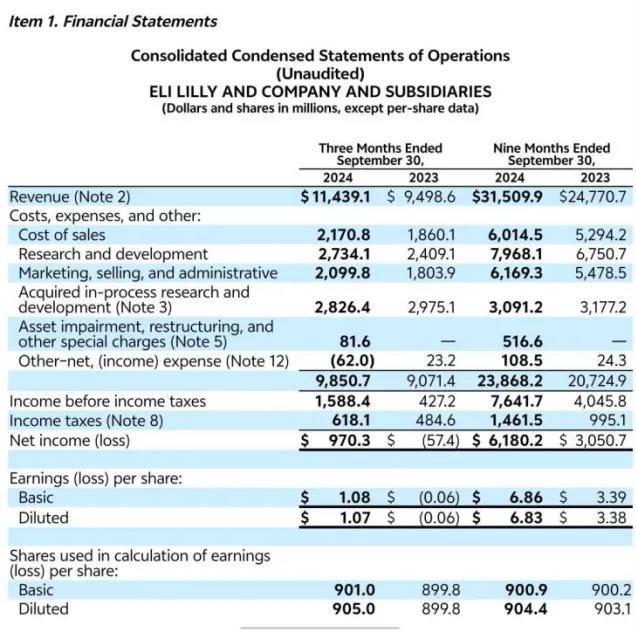

礼来在2024年第三季度的财报表现同样令人瞩目:第三季度营收达到114.4亿美元,实现了20%的同比增长,净利润约为9.7亿美元。纵观2024年前三季度,礼来总营收高达315亿美元,同比大幅增长27%,净利润61.8亿美元。这一增长主要得益于礼来多款创新药物的强劲销售表现,特别是替尔泊肽等明星产品在全球市场的持续放量。

作为礼来近年推出的重磅产品,GIP/GLP-1受体双重激动剂替尔泊肽在减重与糖尿病治疗领域以其卓越疗效赢得了广泛认可。2024年前三季度,替尔泊肽的累计销售额已高达110亿美元,不仅稳固了礼来在糖尿病治疗领域的领军地位,还显著提升了其在减重市场的占有率,成为公司业绩增长的核心引擎。

但礼来的创新步伐并未止步于替尔泊肽,其在心血管、免疫、肿瘤等多个治疗领域均推出了创新药物,并成功实现上市与放量,为公司的业绩增长提供了强有力的支撑。

除了辉瑞、礼来和默沙东之外,诺华、赛诺菲、阿斯利康等跨国药企也在前三季度取得了两位数增长。业内人士表示,与去年同期增长乏力成为普遍趋势不同,今年的跨国药企们似乎正在从增长泥潭中挣扎而出,展现出强劲的发展势头。这些公司的业绩增长主要得益于创新药物的持续放量、市场扩张以及有效的成本控制措施。

强生、艾伯维稳固席位,GSK遗憾跌出前十

在2024年第三季度,全球医药行业的竞争格局再次呈现出多样化的态势。尽管多数企业实现了营收增长,但个位数增长及部分药企的欠佳表现也引起了业界的广泛关注与深入讨论。其中,强生、艾伯维、BMS凭借小幅增长稳固了前十的席位,而GSK则遗憾地被礼来挤出榜单,这一变动无疑凸显了行业竞争的激烈。

近日,强生公布了其2024年前三季度的财报,揭示了公司在医药领域的最新业绩动态。尽管整体增速略显放缓,但强生在创新制药业务方面仍展现出了不俗的实力。

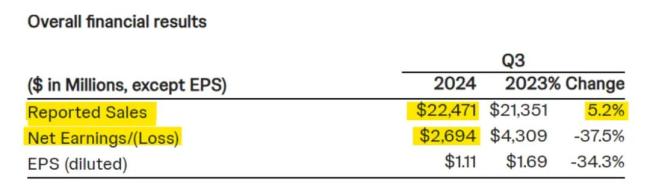

根据财报,强生第三季度销售额为225亿美元,同比增长5.2%。按业务划分,制药业务销售额146亿美元,同比增长4.9%。医疗器械业务销售额79亿美元,同比增长5.8%。其中,核心产品达雷妥尤单抗、阿帕他胺、古塞奇尤单抗等均实现了两位数增长,显示出强劲的市场竞争力和患者认可度。

值得一提的是,与传奇生物合作的BCMA CAR-T疗法西达基奥仑赛,其在第三季度销售额高达6.29亿美元,同比增长84.3%,这一惊艳成绩无疑为强生的抗肿瘤业务增添了浓墨重彩的一笔。同时,EGFR双抗埃万妥单抗也与阿斯利康的奥希替尼在市场上展开了激烈的竞争,展现了强生在肿瘤治疗领域的深厚底蕴。

然而,在整体业绩向好的背后,强生也面临着一些挑战,其前三季度增速仅为3.9%(CER),引以为傲的自免业务增速更是降至1%。最核心产品乌司奴单抗虽然仍保持着80亿美元的销售额,但已呈现出1.2%的负增长,第三季度销售更是下滑了6.6%。这一变化无疑给强生敲响了警钟,提醒其在自免领域需要更加努力地寻找新的增长点。

与此形成鲜明对比的是,强生的抗肿瘤业务却异军突起,成为公司业绩增长的新引擎。前三季度,抗肿瘤业务整体销售额达到152.84亿美元,增速高达17.2%。除了与传奇生物合作的西达基奥仑赛外,强生的老牌产品达雷妥尤单抗也表现出色,销售额高达85.86亿美元,增速达到19.3%。此外,肿瘤管线中的ERLEADA、埃万妥单抗等产品也实现了高速增长,为强生的抗肿瘤业务注入了新的活力。

值得一提的是,在默沙东、AZ等跨国药企纷纷BD的浪潮中,强生的ADC布局也显得尤为引人注目。早在2022年,强生就与Mersana公司、多禧生物等Biotech企业合作,共同布局新靶点ADC。今年,强生更是豪掷数十亿美元收购Ambrx,成功收获多款具有首次临床潜力的ADC产品。这一系列举措不仅丰富了强生的产品线,更为其在未来医药市场的竞争中奠定了坚实的基础。

与强生相似,艾伯维在第三季度的财报也展现了其坚韧的一面。财报显示,艾伯维前三季度收入达到412.32亿美元,同比略微增长约3%。在第三季度,公司实现了144.60亿美元的总收入,同比增长3.83%。然而,值得注意的是,艾伯维该季度归母净利润为15.51亿美元,同比下降了12.22%。这一变化背后,隐藏着艾伯维当前面临的主要挑战。

首当其冲的是艾伯维旗下明星产品Humira(阿达木单抗)的专利悬崖效应。随着仿制药的涌入,Humira的市场份额和销售额遭受了严重冲击。财报数据显示,Humira第三季度收入仅为22.27亿美元,同比下降37.2%。这一显著下滑对艾伯维整体业绩构成了不小的压力,也直接反映在了归母净利润的下滑上。

除了Humira的挑战外,全球经济环境的不确定性以及医疗保健行业的整体波动,也对艾伯维的业绩产生了影响。尽管艾伯维在多个领域保持了增长态势,但整体市场环境的变化仍对其盈利能力带来了不小的挑战。

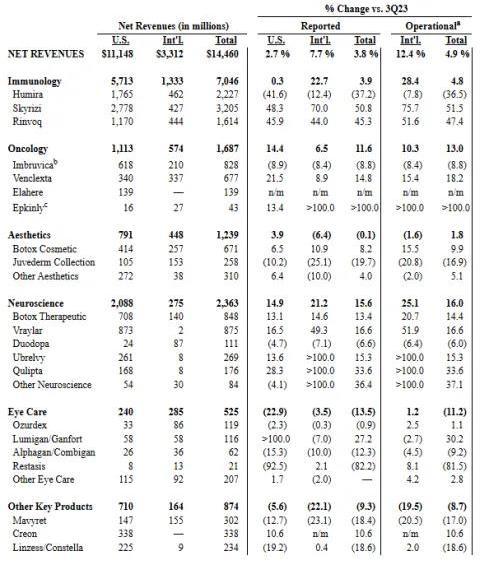

然而,面对这些挑战,艾伯维并未止步不前。相反,艾伯维在新业务领域的增长为市场带来了积极信号。财报显示,Skyrizi(利生奇珠单抗)和Rinvoq(乌帕替尼)作为Humira的接班人,正以惊人的速度崛起。Skyrizi第三季度销售额达到32.05亿美元,同比增长50.8%,全年收入预计可超过110亿美元。而Rinvoq同样表现强劲,第三季度销售额为16.14亿美元,同比增长45.3%,全年收入预计将超50亿美元。这两个产品的优异表现,不仅部分弥补了Humira销售下滑带来的缺口,更成为艾伯维业绩的重要支撑点。

此外,艾伯维在肿瘤领域和神经科学领域也取得了显著进展。肿瘤药物Venclexta(维奈克拉)第三季度净收入达到6.77亿美元,同比增长14.8%,展现出良好的市场前景。而在神经科学领域,艾伯维通过收购Cerevel,进一步丰富了其产品线,并在精神分裂症、帕金森病等治疗领域展现出新的增长潜力,为公司未来的发展奠定了坚实基础。

与个位数增长的跨国药企相比,GSK的业绩下滑并跌出全球药企营收前十,让人感到遗憾。在2024年第三季度,GSK营收为80.12亿英镑(约102亿美元),上年同期为81.47亿英镑。季度营业利润1.89亿英镑,上年同期为19.49亿英镑。季度归属股东的净亏损5800万英镑,上年同期净利润14.64亿英镑。

据悉,业绩下滑的“元凶”直指GSK两款关键疫苗产品——呼吸道合胞病毒(RSV)疫苗Arexvy和带状疱疹疫苗Shingrix。据财报显示,Arexvy疫苗第三季度销售额同比暴跌74%至1.88亿英镑(2.44亿美元),而Shingrix疫苗的销售额也下降了10%至7.39亿英镑(9.56亿美元)。这两款疫苗的销售疲软,对GSK的整体业绩造成了严重冲击。

GSK首席执行官Emma Walmsley坦言,第三季度对GSK而言“充满挑战”,尤其是疫苗板块。疫苗销售下滑的原因复杂多样:一方面,美国疾病控制与预防中心缩窄了免疫接种建议,导致Arexvy疫苗需求大幅下降;另一方面,新冠疫苗的接种优先级提升,对RSV疫苗的接种产生了挤出效应;此外,RSV的季节性低发病率也加剧了疫苗销售的困境。

尽管疫苗板块表现不佳,但GSK的专科药品板块却异军突起,成为公司业绩的重要支撑。第三季度,专科药品(涵盖肿瘤、HIV、呼吸/免疫板块)销售额增长了19%,其中肿瘤学领域的销售额更是同比增长94%,成为一大亮点。这充分表明,GSK在专科药品领域的投入和创新正在逐步显现成效。

然而,疫苗销售的疲软还是让GSK在前三季度的营收被竞争对手礼来超越,无缘全球制药企业营收前十。这一变化,不仅反映了全球制药行业竞争的激烈程度,也揭示了市场格局的动态变化。

GSK表示将继续加大在专科药品领域的投入和创新力度,力求在肿瘤、HIV等领域取得更多突破。同时,GSK也在积极寻求疫苗板块的复苏机会,对Arexvy疫苗最终实现超过30亿英镑的峰值销售额充满信心,并计划在未来几年内推出更多创新疫苗产品。此外,GSK还在积极拓展合作网络,与BioVersys、Wave Life Sciences、Pfizer等公司近期达成了合作关系,共同推进新药研发和市场拓展。这些合作不仅将拓宽GSK的产品线,也将提升其市场竞争力。

总的来说,2024年第三季度全球医药行业的表现呈现出多样化的态势,部分表现不佳的企业引发了业界的广泛关注和深刻反思。面对当前全球医药市场的竞争态势和未来发展机遇,药企需要不断加强创新能力建设,寻求国际合作与并购整合机会,并加强市场营销和渠道建设,以确保其能够长期稳定发展。在这一背景下,辉瑞、强生、艾伯维等企业的表现无疑为行业树立了榜样,而GSK等企业的调整与转型也为业界提供了宝贵的启示。

推荐阅读

百济“神秘”大股东,狂“买”中国创新药!这家对冲基金有何来头?

Seagen曾经最大股东,百济神州第二大股东,康方合作伙伴Summit第四大股东,如今所投资的海思科海外合作方再登IPO舞台。

“Newco模式”火了!嘉和、康诺亚、恒瑞之后,资本攒局创新药出海前景几何?

通过与海外资本合作成立新公司的“NewCo模式”出海,正成为本土创新药企实现国际化战略的一种新趋势。