艾伯维再次挑起争端,瞄准中国企业

图源:豆包

3月22日,国外一家生物技术公司Genmab发布公告称,艾伯维已向美国华盛顿西区地方法院提起诉讼。在诉讼名单中,包括Genmab公司、普方生物美国分部公司、普方生物的苏州研发创新中心,以及艾伯维前员工等。

去年5月,Genmab才花了18亿美元收购了普方生物的全部资产,没想到不过一年就引来诉讼。和之前明确、专业的专利战不太一样,艾伯维这次语义模糊,态度显得“温和”许多。指控Genmab旗下普方生物的FRαADC药物Rina-S,未经授权使用了ADC药物合成中的一项关键亲水连接技术,涉及其商业秘密。除了希望能获得赔偿,之外艾伯维并未对Genmab等公司强硬行使专利权,而是仅仅申请了广泛的禁令救济。

对艾伯维来说,“昔日药王”修美乐专利到期,还有不少药品在和竞对争议之中,已经应接不暇,这款ADC的专利保护战更像是“额外营业”。这次更像是艾伯维向外界发出的信号:公司不会再轻易接受已有市场被蚕食的情况出现了。

只是这起诉讼案的背后争议很大,Genmab否认的态度十分坚决,表示就连艾伯维自己都没有应用该技术开发任何产品。双方各执一词。

FIC不争气,艾伯维再次以“商业秘密”发难

艾伯维这次针对Genmab和普方制药的诉讼策略是“禁令救济”,这种专利诉讼能轻松、快速得到结果。

据了解,艾伯维控诉的亲水连接技术是ADC对应抗体的粘合剂,联合越紧密,代表ADC药物的有效性、稳定性和安全性等就越好。普方生物曾多次表示拥有此自创ADC研发平台,Rina-S就是应用新型亲水性连接子开发的。

这就踩到了艾伯维的尾巴。2022年,艾博维的索米妥昔单抗成功获得FDA批准,成为全球首款上市的靶向FRαADC药物。2024年这款药物进入中国市场。艾伯维从没有在公开场合透露过索米妥昔单抗用的是什么连接技术。但从起诉Genmab和普方制药这件事来看,Rina-S应当是直接威胁到了索米妥昔单抗的市场。

3月17日,Rina-S刚刚在2025年妇科肿瘤学会上披露数据:该药的ORR从50%提升到了55.6%。通常FRα在上皮性卵巢癌中表达约为76-96%,Rina-S则无论FRα表达水平如何,在一定剂量下都能有效反应。也就是说与索米妥昔单抗相比,Rina-S覆盖的人群更大。

去年1月,Rina-S由于出色数据被FDA授予快速通道资格,不久后普方生物也因该药获得了Genmab青睐,被130亿元收购,苏州依旧是其主要研发中心。该药和艾伯维手中的索米妥昔单抗从临床数据到卵巢癌适应症有过之无不及。

而且,Genmab收购普方制药后,很快在中美两地开展了卵巢癌相关的临床研究。“一山不容二虎”,艾伯维敏感地嗅到了危险的味道。

诉讼是常用的商业竞争手段。一方面可以通过诉讼来维护自己的合法权益,另一方面也可以阻挠竞争对手的商业计划。但艾伯维要啃这块“硬骨头”并不容易:Genmab态度坚决,明确否认,并表示将全力捍卫公司权益。公告中,Genmab还指出,艾伯维近期频繁发起“前员工窃取商业机密”类诉讼已非首次。

乾坤未定,谁是“黑马”还有待商榷

Genmab肯定是要奋起反击的。2024年财报显示,Genmab的盈利来源基本靠授权管线获得的分销付款:8款商业化产品2024年终端市场规模在175亿美元,但公司2024年收入只有28~30亿美元,相比十分单薄。Genmab收购普方生物以及ADC自研平台就是为了提高自身营收天花板,其Rina-S是重中之重。

但要说谁能笑到最后,目前还不能敲定。根据机构预测,卵巢癌的主要市场增长点在中国,2030年全球发病人数预计将达到37.4万人,其中美国2030年预计人数为2.2万人,中国则达6.27万人。不算大的盘子,也容不下太多玩家。

两家的诉讼战火已经引发了行业内对国内卵巢癌市场争夺结果的猜想。目前,艾伯维的索米妥昔单抗中国区销售由华东医药负责。华东医药销售能力在中国算是数一数二的,2023年,华东医药的销售人员就已经达到10527人。

以此来看,专注于技术研发的创新药企普方生物很难超过老牌营销药企华东医药。艾伯维的商业路径是有优势的。但在Rina-S正式上市后,Genmab及其普方生物还会不会找其他分销商还是个未知数,乾坤未定,谁是最终的那匹“黑马”还有待商榷。

如果艾伯维胜诉,Genmab不仅需要对Rina-S的技术进行调整或支付高额的专利授权费用,也意味自己营收增长计划落空;相反,艾伯维则将失去为“并购ImmunoGen,花费100多亿美元”的回血机会。

从百济神州到这次的普方生物,越来越多“中国面孔”被其专利狙击,艾伯维也大有将战火转到国内的趋势。随着国内药企的创新能力不断增强,类似的情况必将常态化。

推荐阅读

艾伯维急了!起诉百济神州

9月12日,国内舆论开始关注到艾伯维起诉百济神州一事,艾伯维称百济的BTK嵌合式降解激活化合物(CDAC)BGB-16673侵犯了自己的商业秘密。

华维设计盘中跌超8%

图源:网络1月13日,华维设计(833427)低开低走,盘中跌超8%,截至北京商报记者发稿,公司股票跌幅6.9%,报13.22元/股。

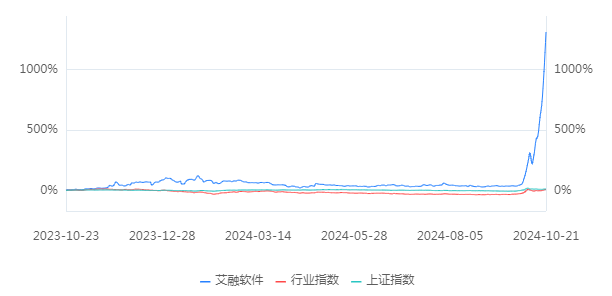

北交所“妖王”诞生,艾融软件15个交易日涨947%

北交所牛市引爆了投资者的热情,搭上鸿蒙概念这班”快车“的艾融软件成为了当之无愧的北交所“妖王”。

翰思艾泰首次港股递表:一年多估值翻12倍,核心产品商业化路漫漫

今年6月B+轮融资后,公司估值从2023年初A轮融资的1.32亿元增至16.15亿元,旗下核心产品立足免疫2.0时代,是正受追捧的升级版PD-1,但研发进度尚在临床Ⅰ期。

维信诺三年半亏损近85亿:股价今年跌超四成,550亿大手笔投资8.6代

在显示面板领域知名度颇高的维信诺(6.040, 0.05, 0.83%)(002387.SZ)还是交出了持续亏损的半年报。

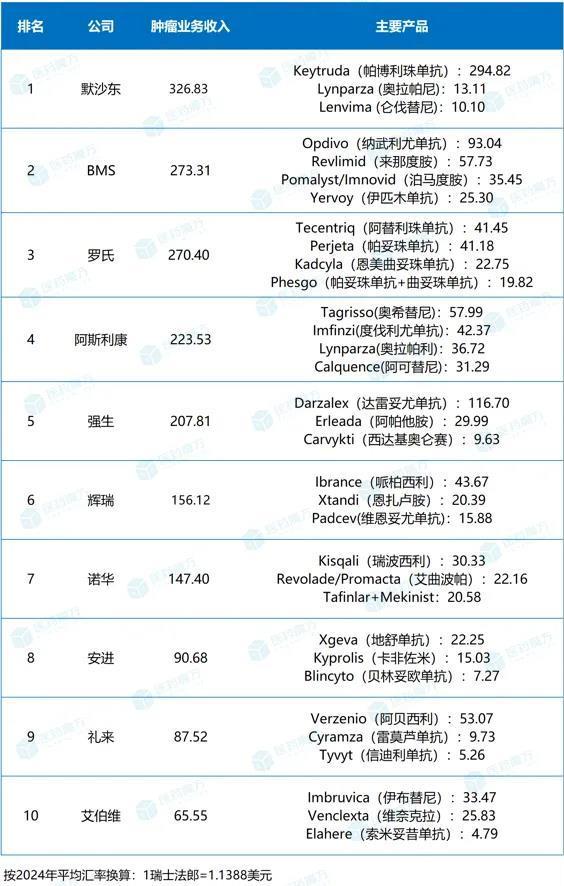

2024年全球制药巨头肿瘤业务排名TOP10

肿瘤领域的纷争永不落幕,在这片充满挑战与机遇的战场上,各大制药巨头施展浑身解数,有的奋力追赶、有的弯道超车、有的坚持守擂,书写出了一部波澜壮阔的行业竞争史。

千亿自免赛道爆发!IL-23R口服靶向药加持,强生能否如愿称王?

在临床需求的驱动下,自身免疫性疾病领域已逐步成为全球药企所高度重视并重点投入的细分市场。