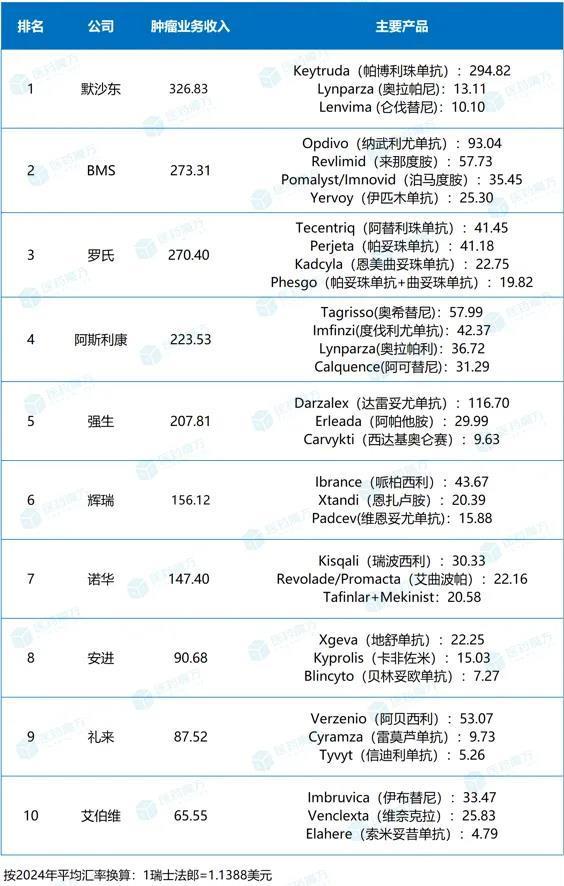

2024年全球制药巨头肿瘤业务排名TOP10

肿瘤领域的纷争永不落幕,在这片充满挑战与机遇的战场上,各大制药巨头施展浑身解数,有的奋力追赶、有的弯道超车、有的坚持守擂,书写出了一部波澜壮阔的行业竞争史。

对比2023年的业务格局,新的变数与颠覆正在上演:阿斯利康凭借其精心构筑的肺癌和乳腺癌产品矩阵赶超了强生,名次实现上升;辉瑞天价收购Seagen的效益也逐渐显现,以10亿美元左右的优势夺过了原本属于诺华的席位。

前3甲的排位争夺战中,手握史上最畅销的肿瘤产品K药的默沙东成功卫冕,不过默沙东也有“甜蜜的负担”,一面要守住K药打下的一片江山,一面还要加紧打造更多的迭代产品来填平日后专利悬崖的巨坑。与此同时,BMS与罗氏之间的竞争态势愈发白热化。靠着实体瘤和血液瘤两大板块的多元扩张,两者的肿瘤业务收入都增长到了270亿美元量级。

这些巨头间的激烈角逐,虽充满冲突与变数,但在无形之中,推动着整个肿瘤治疗领域不断向前发展。每一次的突破与创新,都为肿瘤患者带来了更多的“治愈”希望,开辟出更广阔的生命通道。

2024年全球制药巨头肿瘤业务排名TOP10

NO.10艾伯维

2024年,艾伯维的肿瘤业绩重新回正,总收入达到了65.55亿美元,同比增长10.8%。这得益于Venclexta(维奈克拉)、Elahere(索米妥昔单抗)、Epkinly(艾可瑞妥单抗)等产品收入增长抵消了Imbruvica(伊布替尼)销量下降带来的不利影响。

Imbruvica是艾伯维与强生合作开发的老牌BTK抑制剂,该药曾是全球最畅销的白血病药物,2021年其销售峰值达到了近98亿美元。然而近年来,随着药物研发迭代,Imbruvica面临着激烈的市场冲击。2024年其全球总收入已降至63.85亿美元。另外,由于美国医保价格谈判,艾伯维预计Imbruvica未来的销售收入还会受到进一步影响。

而艾伯维另一款血液瘤重磅产品Bcl-2抑制剂Venclexta增速稳定,销售额达到25.83亿美元(+12.9%)。新产品CD3/CD20双抗Epkinly于2023年5月获FDA批准上市,2024年创收1.46亿美元。此前艾伯维101亿美元收购ImmunoGen获得的FRαADC新药Elahere(索米妥昔单抗)也在2024年创造了4.79亿美元收入。

2024年,艾伯维还与EvolveImmune、先声、Neomorph达成合作,以开发多特异性抗体、分子胶等抗肿瘤新兴疗法。未来,艾伯维在肿瘤领域的研究方向还包括细胞凋亡、肿瘤免疫、ADC、PROTAC、CAR-T疗法等。

NO.9礼来

礼来的肿瘤业务在核心产品Verzenio(阿贝西利)带动下,整体收入达到了87.52亿美元,强势增长31%。潜力单品Tyvyt(信迪力单抗)、Retevmo(塞普替尼)持续发力,均实现了30%以上的增长。而Jaypirca(匹妥布替尼)作为新产品,在上市第一年也取得了不俗的市场表现。

2024年,Verzenio销售额首次突破50亿美元(+37%),超越了辉瑞的Ibrance(哌柏西利),成为了CDK4/6抑制剂赛道的新王者。这主要是得益于Verzenio率先成功将适应症拓展至早期乳腺癌人群,创造了增量市场。

Tyvyt是礼来与信达合作开发的PD-1单抗,该药2024年为礼来带来了5.26亿美元的收入,同比增长34%。Retevmo是全球首个获批上市的高选择性RET抑制剂,其销售额为3.64亿美元,同比增长44%。2024年Retevmo还新增了RET基因融合阳性实体瘤、髓样甲状腺癌等适应症。

2023年获批的Jaypirca(匹妥布替尼)是一款first-in-class非共价BTK C481S抑制剂,能够克服C481突变导致的耐药。上市第二年,该药的销售额达到了3.37亿美元。此外,经典抗肿瘤药Alimta(培美曲塞)、Erbitux(西妥昔单抗)与Cyramza(雷莫西尤单抗)共为礼来贡献近18亿美元收入。

礼来还有多款重磅新药正在进行关键临床研究,包括选择性雌激素受体降解剂imlunestrant和KRAS抑制剂olomorasib等。近期,礼来还以25亿美元收购了Scorpion Therapeutics的小分子PI3Kα抑制剂STX-478,加强乳腺癌产品布局。

NO.8安进

肿瘤业务是安进的第二大支柱板块,而上市十年的CD3/CD19双抗Blincyto(贝林妥欧单抗)还是推动业务增长的核心力量,2024年的销售额同比增长41%至12.16亿美元。全球首款KRAS G12C抑制剂Lumakras/Lumykras(sotorasib)的销售额还处于较小体量,2024年收入3.50亿美元,后续能否打开更大的市场,关键在于能否顺利进军非小细胞肺癌和结直肠癌的一线治疗。

值得一提的是,全球首个CD3/DLL3双抗Imdelltra(tarlatamab)撕开了小细胞肺癌领域的一道口子,并交出了不错的市场成绩单,上市仅半年便创造了1.15亿美元的收入,日后可能会成长为安进重要的增长引擎。Tarlatamab里程碑式的成功,也带火了DLL3靶向药物的开发,间接促成了罗氏与信达、IDEAYA Biosciences与恒瑞、第一三共与默沙东之间的多笔BD交易。

据安进披露,潜在首款FGFR2单抗bemarituzumab一线治疗胃癌的两项III期研究还将于今年公布关键结果。此外,纳武利尤单抗生物类似药ABP 206也将于今年下半年迎来III期读数。

NO.7诺华

诺华的肿瘤业务2024年依旧保持着稳健增长,其中CDK4/6抑制剂Kisqali及两款放射性配体疗法表现亮眼。

乳腺癌药物Kisqali自上市以来,始终保持着两位数或以上的增长率,2024年其销售额达到了30.33亿美元(+49%)。Kisqali还在美国斩获了两项适应症,覆盖更早期HR+/HER2-乳腺癌患者群体,获得了新的增长点。诺华预测Kisqali的销售峰值可能超过80亿美元。

两款核药为诺华带来了21.16亿美元的收入。其中,Pluvicto在2024年销售额首次突破10亿美元大关,实现了42%的增长。诺华还在我国提交了Pluvicto的上市申请,并且投资约6亿人民币建立核药生产工厂,为后续的产品上市做好准备。另一款核药Lutathera市场表现同样不错,销售额达7.24亿美元,同比增长20%。

值得注意的是,诺华一款治疗新型慢性髓性白血病(CML)的新药Scemblix收入6.89亿美元,同比增长68%。该药是FDA批准的首个与ABL肉豆蔻酰口袋结合的变构抑制剂,2024年10月,Scemblix在此前的三线治疗基础之上,进一步获批一线治疗。诺华也将Scemblix视为销售潜力可以达到30亿至80亿美元的重磅产品。

2024年,诺华还以29亿美元收购了MorphoSys、以17.5亿美元收购核药公司Mariana Oncology,进一步加强了在肿瘤领域及药赛道的布局。未来,诺华将依然执行既往的重点战略,聚焦化学、生物治疗学、RNA疗法、放射配体疗法、基因与细胞治疗技术。

NO.6辉瑞

2024年,辉瑞肿瘤业务共创收156.12亿美元,同比增长25%。主要的增量由雄激素受体信号抑制剂Xtandi(恩扎卢胺)、PARP抑制剂Talzenna(他拉唑帕尼)、ALK抑制剂Lorbrena(洛拉替尼)和收购Seagen获得的产品组合带来。

收购Seagen迅速丰盈了辉瑞的肿瘤产品管线,包括Nectin-4 ADC药物Padcev(维恩妥尤单抗)、CD30 ADC药物Adcetris(维布妥昔单抗)、组织因子(TF)ADC药物Tivdak和HER2 抑制剂Tukysa(妥卡替尼)四种已上市药物。2024年,这些药物合计进账超32亿美元。辉瑞曾预计,到2030年收购Seagen带来的收入增量将达100亿美元。

然而,辉瑞在肿瘤领域也遭遇了挑战,其在肿瘤领域最倚重的门面产品Ibrance(哌柏西利)失去了CDK4/6抑制剂市场最大的份额,2024年销售额43.67亿美元,同比减少8%。

面对这一局面,辉瑞重塑肿瘤领域竞争力的决心愈发坚定。在寻求突破与发展的征程中,一位经验丰富的领航者至关重要。近期,辉瑞官宣了Jeffrey Legos 博士出任首席肿瘤官。加入辉瑞之前,他曾在诺华担任执行副总裁兼肿瘤学和血液学开发全球主管。

NO.5强生

强生的肿瘤业绩同比增长17.7%,这主要归功于Darzalex(达雷妥尤单抗)、Erleada(阿帕他胺)、Carvykti(西达基奥仑赛)、Tecvayli(特立妥单抗)等产品强劲驱动。

丰富的“单抗+双抗+CAR-T”产品组合,已帮助强生在多发性骨髓瘤领域建立起了领先优势。其中,CD38单抗Darzalex的2024全年收入达116.70亿美元,同比增长19.8%。这是该药自2015年上市以来,销售额首次突破100亿美元大关。

与传奇生物合作开发的BCMA CAR-T细胞疗法Carvykti在全球吸金近10亿美元,同比增长92.7%。持续两年的爆发式增长,使该药在一众CAR-T疗法中脱颖而出。随着产能的稳步提升以及适应症的进一步拓展,Carvykti还会在未来迎来更为广阔的增长空间。

前列腺癌领域的核心产品雄激素受体抑制剂Erleada(阿帕他胺)自2018年上市以来,每年以两位数或更高的增长率,迅速占领着市场份额。2024年,其收入已达29.99亿美元(+25.6%)。

强生的新生代产品组合EGFR/c-Met双抗Rybrevant(埃万妥单抗)和EGFR T790M抑制剂在2024年也迎来了重大突破,顺利获得FDA批准,成为了EGFR ex19del或L858R突变NSCLC患者的一线无化疗治疗方案。强生十分看好该产品组合的市场潜力,并预测其销售峰值将有望突破50亿美元。

2024年,强生还斥资20亿美元完成了对ADC公司Ambrx的收购,以加强肿瘤产品管线局部。

NO.4阿斯利康

2024年,阿斯利康的肿瘤业务收入超过了强生,排名上升了一位。其核心产品Tagrisso(奥希替尼)、Imfinzi(度伐利尤单抗)、Lynparza(奥拉帕利)、Calquence(阿可替尼)、Enhertu(德曲妥珠单抗)等持续增长,为整体业绩提升贡献了强劲动力。

Tagrisso作为全球首个获批的第三代EGFR-TKI,上市10年仍保持双位数的增长,2024年销售额来到了65.80亿美元。2024年,该药还收获了EGFR外显子19缺失(ex19del)或外显子21 L858R突变的局晚期非小细胞肺癌(NSCLC)和III期EGFR突变NSCLC两项适应症。

PD-L1抑制剂Imfinzi、PARP抑制剂Lynparza、BTK抑制剂Calquence同样表现亮眼,均实现了20%以上的增长。其中,Imfinzi还进一步覆盖了子宫内膜癌、早期NSCLC围手术期治疗、局限期小细胞肺癌(LS-SCLC)等适应症。

阿斯利康与第一三共合作的ADC产品Enhertu收入达到37.54亿美元,同比增长46%,在同类产品中的市场份额排名第一。在适应症开发方面,Enhertu持续发力,已实现HER2阳性、HER2低表达和HER2超低表达乳腺癌的全面覆盖。此外,其第二款ADC产品Datroway(德达博妥单抗)也已在日本和美国获批。

AKT抑制剂Truqap(Capivasertib)是阿斯利康推出的另一支潜力股,上市第一年即畅销4.30亿美元。未来,阿斯利康还将重点关注肿瘤免疫疗法、ADC、表观遗传学和细胞疗法等领域。

NO.3罗氏

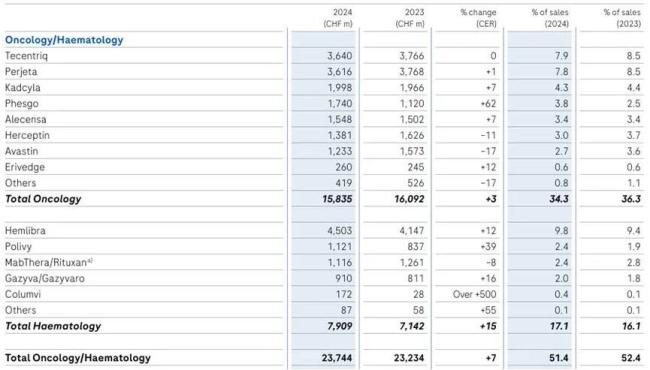

凭借着实体瘤和血液瘤板块的双轮驱动增长,罗氏作为肿瘤霸主的辉煌再度闪耀,2024年其肿瘤业务收入达237.44亿瑞士法郎(约270.40亿美元),与BMS的肿瘤业绩已相差无几。

Tecentriq(阿替利珠单抗)和Perjeta(帕妥珠单抗)依然是罗氏实体瘤领域的两大拳头产品。在一众实体瘤产品中,治疗乳腺癌的HER2单抗复方制剂Phesgo(帕妥珠单抗曲妥珠单抗皮下注射制剂)的增长表现较为亮眼,同比增长62%至17.40亿瑞士法郎(约19.82亿美元)。此外,PI3Kα抑制剂Itovebi的获批也为罗氏的乳腺癌产品线注入了新的活力。

在乳腺癌领域持续领跑的罗氏正通过外部创新巩固其优势。2024年9月,罗氏旗下基因泰克将以8.5亿美元的首付款收购锐格医药的下一代CDK抑制剂,这与罗氏现有的HER2、PI3K等靶向药物形成了更全面的产品矩阵。

血液瘤领域,革新弥漫性大B细胞淋巴瘤(DLBCL)一线治疗的CD79b ADC药物Polivy展现不错的产品力,以11.21亿瑞士法郎(约12.77亿美元)的销售额跻身重磅炸弹行列。两款主打适应症差异化的CD3/CD20双抗Columvi和Lunsumio还在起量阶段。

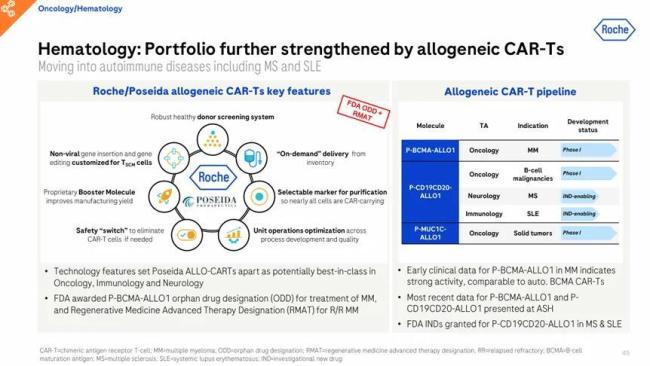

通用型CAR-T疗法的开发有望进一步强化罗氏在血液瘤领域的实力。2024年11月,罗氏以15亿美元收购了Poseida Therapeutics。罗氏认为,基于后者的技术平台打造的通用型CAR-T疗法有潜力成为各治疗领域的同类最佳产品。

NO.2 BMS

BMS的肿瘤业务十分庞大,实体瘤与血液瘤两大板块齐头并进。Opdivo(纳武利尤单抗)仍是BMS在实体瘤领域的扛大旗者,2024年销售收入93.04亿美元,同比增长3%。与K药的对决中,O药的销售表现虽然较K药稍逊一筹,但也抢占了不少先机,比如较K药更早地推出了皮下制剂,成为首个实现皮下给药的PD-1抑制剂。

BMS始终跑在免疫联合赛道的前沿。Yervoy(伊匹木单抗)销售额稳健增长,O药+Y药的免疫双子星组合还于2024年在中国迎来了新适应症的全球首批,一线治疗MSI-H/dMMR结直肠癌患者。PD-1+LAG-3组合疗法Opdualag(纳武利尤单抗+瑞拉利单抗)离重磅炸弹只有一步之遥。

新一代ROS1/NTRK抑制剂Augtyro(瑞普替尼)和全球第2款KRAS G12C抑制剂Krazati(阿达格拉西)初露头角,2024年的全球销售额分别为0.38亿美元和1.26亿美元。

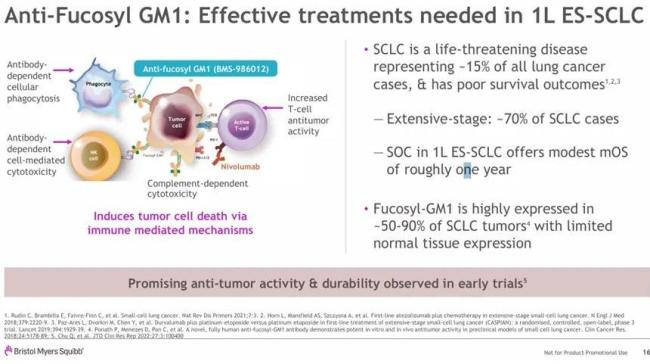

在后期实体瘤管线的储备中,抗岩藻糖GM1神经节苷脂(Fucosyl-GM1)单抗atigotatug(BMS-986012)承载了BMS进击小细胞肺癌的雄心,其与O药一线联合治疗广泛期小细胞肺癌的III期研究已推进至III期阶段。

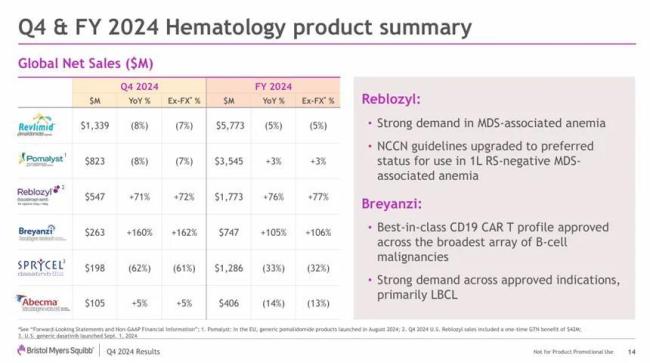

血液瘤领域,CD19 CAR-T疗法Breyanzi因产能扩大释放了销售潜力,翻倍增长至7.47亿美元。BCMA CAR-T疗法Abecma销售有所下滑,为4.06亿美元。全球首个红细胞成熟剂Reblozyl(罗特西普)全年销售额达17.73亿美元,高增长主要由一线骨髓增生异常综合征导致的贫血患者的需求驱动。Revlimid(来那度胺)和Pomalyst/Imnovid(泊马度胺)两代度胺类产品合计贡献93.18亿美元。

未来BMS在血液瘤领域将重点攻坚多发性骨髓瘤,其精准布局的GPRC5D CAR-T疗法arlo-cel、两款分子胶iberdomide和mezigdomide均已推进至III期阶段。

NO.1默沙东

全球肿瘤免疫标杆产品Keytruda(帕博利珠单抗)再度展现“药王”的实力,2024年以18%的增长速度创收294.82亿美元,不仅贡献了默沙东全年总营收46%的份额,更助力其坐稳了肿瘤领域NO.1的位置。

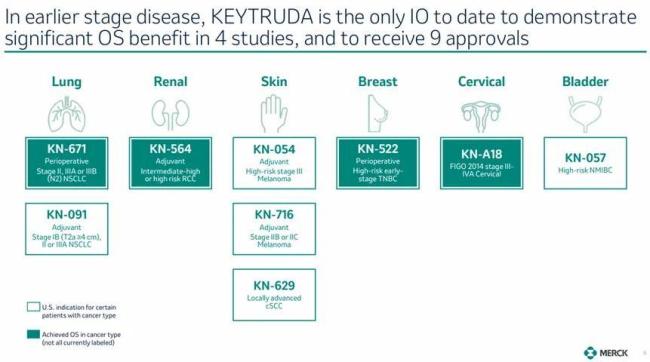

在专利悬崖还未到来前,K药的持续增长势头已形成确定性预期。这主要得益于默沙东铺开了远超竞争对手的纵横布局,从晚期适应症的覆盖到早中期的前移探索,从单药到联合,以及皮下制剂的开发。就以早期肿瘤的治疗来说,K药是唯一在4项研究中显示出显著OS获益的肿瘤免疫疗法,并获得了9项适应症批准。

其他肿瘤产品也均处于增长之中。全球首创HIF-2α抑制剂Welireg于2021年上市,如今似乎进入了快速放量阶段,2024年取得5.09亿美元的销售额,同比增长133%。Lynparza(奥拉帕利)和Lenvima(仑伐替尼)则分别带来了13.11亿美元和10.10亿美元的收入分成。

基于现有的业务布局,默沙东认为在肿瘤领域还有250亿美元的潜在市场机会。要将这250亿美元的潜在价值转化为实际收益,ADC药物将打出关键组合拳。通过与第一三共和科伦博泰等ADC龙头企业的合作,默沙东快速收获了一系列管线,覆盖HER3、B7-H3、CDH6和TROP2诸多潜力靶点。其中,HER3-DXd已申报上市。

推荐阅读

人工心脏纳入医保,百万元单品医保报销!

近日,北京市医保局宣布了一项重大利好政策,将植入式左心室辅助泵安装术(包括左心室辅助泵及导管固定装置,即“人工心脏”)纳入北京医保甲类报销范围。

央视曝光医保基金流失“黑洞!国家医保局飞检药店!

近日,多起医保基金流失大案被曝!央视新闻揭秘药店上万张手写处方,造成百万医保基金流失;武汉警方破获一起跨越21省、涉案金额高达200万元医保诈骗案。

“从来就没想过自体CAR-T能进医保”

11月28日,国家医保目录调整结果正式公布,阿基仑赛、纳基奥仑赛、瑞基奥仑赛、泽沃基奥仑赛四款CAR-T产品均无缘医保目录。

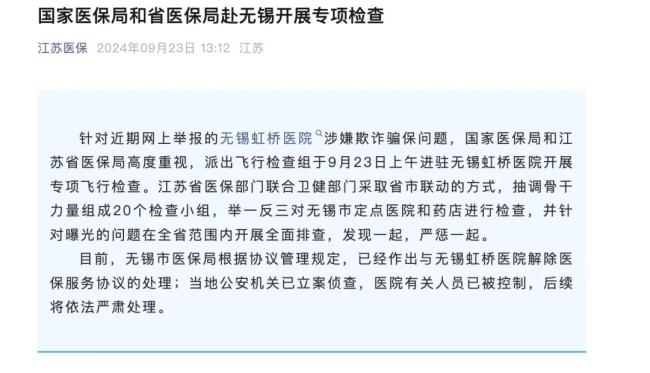

无锡虹桥医院涉嫌欺诈骗保,医保服务协议被解除

据江苏医保官微消息,针对近期网上举报的无锡虹桥医院涉嫌欺诈骗保问题,国家医保局和江苏省医保局高度重视,派出飞行检查组于9月23日上午进驻无锡虹桥医院开展专项飞行检查。

国家医保局发布重磅监管文件!业内人士:长期利好!

国家医疗保障局重大宣布,正式规范医保药品外配处方管理,预示着定点零售药店或将迎来新一轮严格的处方合规与医保基金大检查。

药品追溯进入“码时代”!国家医保局:应扫尽扫!

药品追溯码加速落地,国家医保局几次点名“药品追溯码”!近日,国家医保局开会,明确提出:加快推进药品追溯码“应扫尽扫”。