“医美三剑客”的竞争、需求与策略之困

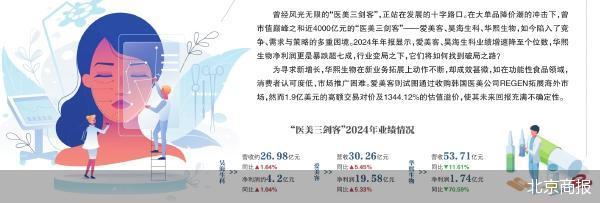

曾经风光无限的“医美三剑客”,正站在发展的十字路口。在大单品降价潮的冲击下,曾市值巅峰之和近4000亿元的“医美三剑客”——爱美客、昊海生科、华熙生物,如今陷入了竞争、需求与策略的多重困境。2024年年报显示,爱美客、昊海生科业绩增速降至个位数,华熙生物净利润更是暴跌超七成,行业变局之下,它们将如何找到破局之路?

为寻求新增长,华熙生物在新业务拓展上动作不断,却成效甚微,如在功能性食品领域,消费者认可度低,市场推广困难。爱美客则试图通过收购韩国医美公司REGEN拓展海外市场,然而1.9亿美元的高额交易对价及1344.12%的估值溢价,使其未来回报充满不确定性。

增速骤降和业绩“大跳水”

昊海生科2024年财报显示,2024年,昊海生科实现营业收入约为26.98亿元,同比增长1.64%,实现归母净利润约为4.2亿元,同比增长1.04%。而上年度营收和利润对应增速分别为24.59%和130.58%。

爱美客同样拿出了增速大幅放缓的成绩单。2024年,爱美客实现营业收入30.26亿元,同比增长5.45%,归母净利润19.58亿元,同比增长5.33%。尽管爱美客营收与归母净利润仍保持增长,但增速已从2023年的47%降至个位数,创上市以来最低纪录。2024年四季度,爱美客营收同比下降7.14%,归母净利润同比下降15.45%,首次出现单季“双降”。

与昊海生科和爱美客相比,华熙生物面临的状况则更加严峻。根据2024年财报,华熙生物2024年营业收入为53.71亿元,同比下降11.61%;归母净利润为1.74亿元,同比下降70.59%。值得注意的是,在营收最高的四季度,华熙生物却出现了近2亿元的亏损,为2019年上市以来首次单季度亏损。

对于业绩下滑,华熙生物方面告诉北京商报记者,公司业绩短期承压,主要受管理变革成本、长期战略投入、前瞻性研发费用增加以及创新性业务投入、消费品业务调整等多重因素影响,该经营结果是公司长期持续增长后战略性的主动调整,是高速增长向高质量增长转型升级的必经之路,是结构性、暂时性和阶段性的。“公司正处于关键的转型期,逐步解决多项关键运营管理问题,为公司未来持续发展奠定坚实基础。”

关于华熙生物的管理变革,北京商报记者也注意到,过去一年华熙生物董监高和核心技术人员的薪酬大幅增加。

虽然净利润暴降70%,但2024年华熙生物高层的薪酬却涨了七成。财报显示,2024年华熙生物的管理费用为6.58亿元,同比增长33.77%。高层的薪酬总额从2023年的2543.43万元增加至2024年的4355.02万元,增幅为71.23%。其中,报酬总额增幅最大的是华熙生物董事、副总经理郭珈均,其报酬总额由2023年的92.53万元增长至2024年的622.13万元,增幅超570%。

大单品式微和核心业务乏力

“医美三剑客”失速背后,各家有各家的“忧愁”。

从营收和净利润的增幅表现来看,昊海生科2024年的业绩几乎陷入了停滞。具体到产品线,除了医疗美容与创面护理品,其他三大业务营收均处下滑状态。

对此,昊海生科表示,高毛利率医美玻尿酸产品的营收比重持续增长,继续推动公司整体毛利率向上提升,但另一方面,眼科人工晶状体、眼科黏弹剂及骨科玻璃酸钠注射液等产品销售价下降幅度较大,完全冲抵了玻尿酸产品销售增长对整体毛利率增长的贡献。

医美业务带来的业绩增长被眼科业务拖累了。但现如今,医美业务也难再带动昊海生科业绩继续增长。2024年,昊海生科医美与创面护理产品线收入为11.95亿元,虽同比增长13.08%,但2023年和2022年该产品线的同比增速分别为41.27%和61.45%。

曾经玻尿酸凭一己之力,成就了医美行业的造富神话。但如今这样的赚钱利器,正陷入降价风暴之中。

资深整形美容专家乔宣指出,医美行业的上游市场正深陷价格战的困境,玻尿酸针剂的价格甚至降到百元一支,被用作“引流带客”的手段。然而,这种低价营销策略并未产生预期的正向效果,反而导致了消费者对医美产品质量的质疑和信任度下降。价格战使得医美机构在利润上大幅缩水,为了维持运营,一些机构不得不采用次品或降低成本,这不仅损害了消费者的权益,也进一步恶化了行业的竞争环境。

爱美客财报对增速放缓没有具体解释,而是以一句话带过——医疗美容行业的消费受到大环境影响,面临着竞争加剧、行业规模增速放缓的问题。

北京商报记者注意到,爱美客的困境本质是产品矩阵单一导致的结果。

爱美客的产品主要分为溶液类注射产品、凝胶类注射产品、面部埋植线产品三类。2024年,爱美客的溶液类业务以“嗨体”为代表,实现营收17.44亿元,同比增长4.4%,占营收比重57.64%;凝胶类以“濡白天使”为核心,实现营收12.16亿元,同比增长5.01%,占营收比重40.18%。这两款医美爆品撑起了爱美客的营收。

但过度依赖单一产品的弊端正逐步显现。2016年获批的“嗨体”,能纠正颈部重度皱纹,在2024年华熙生物的同类竞品“润致·格格”获批进入市场之前,曾长期独享市场红利。随着竞品入场,打破颈纹修复市场垄断,“嗨体”水光针的价格已经从3000元跌至200多元钱。另一主力产品“濡白天使”甚至没有享受到独占红利,在对手环伺的竞争局面下,其销量增长也显得乏力。

华熙生物被称为“玻尿酸之王”,这也是其后续向功能性护肤品业务拓展的关键。2024年,华熙生物将“功能性护肤品业务”更名为“皮肤科学创新转化业务”。作为占比最大的核心业务,却在所有板块中跌幅最大。财报显示,华熙生物皮肤科学创新转化业务实现收入25.69亿元,同比下降31.62%,占该公司主营业务收入的47.92%。对此,华熙生物方面解释称,主要受市场竞争加剧、产业周期波动和战略调整等多种因素影响,皮肤科学创新转化业务收入同比大幅降低。

回看过去几年,华熙生物这一关键板块的收入下滑趋势非常明显,增速在2024年已降至新低。

消费医疗行业分析师张从文告诉北京商报记者,大单品策略是医美行业常用的市场策略之一,通过打造明星产品来吸引消费者,并带动整个品牌的发展。然而,这种策略也存在风险,一旦明星产品受到冲击,整个品牌的业绩也会受到影响。爱美客和华熙生物就是典型的例子,它们的成功在很大程度上依赖于几款大单品,但当这些产品面临市场竞争或消费者需求变化时,公司的业绩就会受到冲击。

如何解决增长焦虑

医美市场的整体动荡让曾经头顶光环的“医美三剑客”面临业绩挑战。在这之中,爱美客和昊海生科的业绩增速已经降至个位数,而华熙生物归母净利润直接跌去七成。

华熙生物一直在探索新领域。例如2015年华熙生物和韩国Medytox公司展开合作,共同开拓肉毒素赛道。不过Medytox因产品安全问题爆雷,导致双方合作破裂。

2021年,华熙生物押宝功能性食品,推出了饮用水品牌“水肌泉”、口服液产品“美丽肌因”。然而这一举动却引来很多投资者的质疑,毕竟玻尿酸在食品领域的应用被很多人吐槽为“智商税”。

此前有消费者评论水肌泉产品称,“口感和矿泉水差不多,包装确实和价位不配。喝进去的玻尿酸有多少能到皮肤里,不知道”。

但华熙生物董事长赵燕却坚称,“口服含透明质酸的食物,可以有效补充人体内透明质酸含量,从而改善人体皮肤水分、润滑关节、修复胃肠黏膜”。

财报显示,2024年华熙生物功能性食品业务的收入仅0.82亿元,占总营收比重尚不足2%。

医药投资人士朱奎告诉北京商报记者,功能性食品的成长并非需要时间培养那样简单,它更需要的是企业拿出让消费者信服的产品效果。从目前的反馈来看,消费者对于玻尿酸食品的效果普遍持怀疑态度,这无疑加大了功能性食品市场推广的难度。

与华熙生物不同,爱美客则试图通过海外扩张来找回曾经的“待遇”。3月10日,爱美客发布公告称,拟通过并表子公司爱美客国际收购韩国医美公司REGEN 85%的股权,交易对价共计1.9亿美元。REGEN公司的主力产品AestheFill艾塑菲聚乳酸面部填充剂和PowerFill在国际市场具有一定影响力,分别已获34个、24个国家和地区的注册批准。其中,AestheFill作为国内首款进口“童颜针”,2024年1月获批后,上市半年就卖出约2亿元营收。

在业内人士看来,爱美客此次收购,意在借助REGEN的海外分销体系和成熟产品,快速打开国际市场,提升公司在全球医美市场的知名度和市场份额,实现国际化扩张。但1.9亿美元对应1344.12%的估值溢价,爱美客是否能够得到相应的回报,仍存在较大不确定性。

推荐阅读