医美行业新风向:微整形 “热” 背后,手术转型 “冷思考”

文|罗曾

随着社会的持续进步与发展,医疗技术水平不断攀升,医疗美容领域正历经深刻变革,手术逐步向微整形转化的趋势愈发凸显。

日前,中国整形美容协会眼整形专业委员会委员冯上梁指出,手术在医美应用中的诸多弊端。

首先,手术多具有不可逆性。以假体隆鼻为例,统计数据显示,约30%的假体隆鼻修复手术患者因对初次鼻型不满意而进行二次手术,且因假体植入导致的皮肤弹性受损、内部结构改变等问题使得修复难度增大。此外,网红鼻热潮下,不少人选择较大假体撑高鼻梁,但后续因效果不理想等原因取出再置换时,位移等问题频发,修复成功率较常规隆鼻修复降低了约20%。

其次,手术面临术前术后并发症的风险。数据显示,手术类医美项目的并发症发生率约为5%,常见的如感染、出血、瘢痕增生等。尽管现代技术能够使疤痕尽可能隐匿,但肌体损伤却是实实在在存在的。例如,在一项针对500名接受过面部轮廓手术的患者的调查中,术后有70%的患者表示在1-2周内存在面部肿胀、疼痛等不适症状,30%的患者对手术效果满意度未达到预期。

面对日益多样化、精细化的市场需求,手术的这些弊端逐渐暴露出适应性不足的问题。消费者对医美效果可逆、风险更低的期望不断升高,传统手术模式若不进行变革,将在市场竞争中处于劣势。

相较之下,具备可逆性、微创、恢复快、效果自然等特点的微整形,正逐渐成为众多爱美人士的首选。中研普华产业院研究报告指出,在中国市场,微整形已成为医美领域的一个显著增长点。2022年中国医疗美容市场规模已达到2268亿元,同比增长19.87%。预计到2024年,中国医美市场规模将达到2880亿元,其中微整形占据医美主要市场。这其中,市场调研机构数据显示,2023年非手术类医美项目中,玻尿酸填充和胶原蛋白注射类项目的市场占比分别达到了40%和15%,且呈逐年上升趋势。

业内人士指出,手术向微整形转化的行业变迁并非偶然,而是深刻商业逻辑与强大技术革新动力共同推动的结果。

从消费市场角度看,消费者结构发生显著变化,年轻、上班族群体逐渐成为医美消费的主力军。他们对于美的追求更加个性化、即时化,希望在短时间内以较低风险实现变美效果,且不影响正常生活和工作节奏。微整形正好满足了这一庞大群体的核心诉求,市场需求持续增长,吸引了众多医美机构纷纷布局微整形业务。据统计,2023年我国医美消费者规模预计达到2354万人,其中选择微整形项目的消费者占比超过60%。

从机构运营角度看,微整形项目相对传统手术更利于建立标准化的服务流程。操作相对简单、风险更易把控,能够有效降低机构运营风险成本,提升整体运营效率和服务质量;与此同时,技术革新为微整形发展提供了坚实支撑。新材料、新器械不断涌现,如长效且安全的填充材料、精细操作的微针设备等,提升了微整形的实际效果和安全性,增强了其在市场中的竞争力。据行业报告显示,2023年至2024年期间,新推出的长效填充材料品牌数量增长了20%,微针设备的市场销售额增长了30%。

尽管微整形蓬勃发展,上述业内人士指出,但传统手术并不会被淘汰。二者将在未来医美行业中扮演不同但又相辅相成的角色,共同构建起分层级、个性化的医美版图。

对于基础抗衰需求,如轻微皮肤松弛、皱纹改善及局部微调等项目,微整形能够完美胜任,提供高效且轻松的变美解决方案。而在面对复杂的塑形需求时,如严重面部轮廓重塑或重度组织修复等情况,传统手术依然不可或缺。据预测,到2025年,微整形和手术类医美项目的市场占比将分别稳定在60%和40%左右。

这种分工协作的模式,将充分发挥手术和微整形各自的长处,在满足不同消费者个性化需求的同时,也将驱动整个医美行业在健康、稳健的轨道上持续前行,迎来更为广阔的发展前景。据《2024-2029年中国数字医美产业运行态势及投资规划深度研究报告》显示,全球医美市场在2024年预计将以10%的年增长率继续扩大,而中国医美市场也将保持快速增长的态势,预计增速可达10%左右,医美行业的未来发展潜力巨大。

推荐阅读

美年健康发布AI智能“肝健康管理产品”,提供减脂减重降糖全方位健康管理

中国预防医学领军企业——美年健康举办了“肝健康管理启动仪式”,并发布AI智能“肝健康管理产品”,实现了脂肪肝全程化的闭环管理,是一款综合性肝脏健康服务产品。

政策赋能AI医疗,美年健康强势布局消费医疗,引领数智化浪潮

作为医疗人工智能应用的领军企业,美年健康率先在医疗领域的数字化技术及AI技术方面深度开发,在智能筛查、智能诊断、健康管理等多方面推出一系列AI专精特新产品。

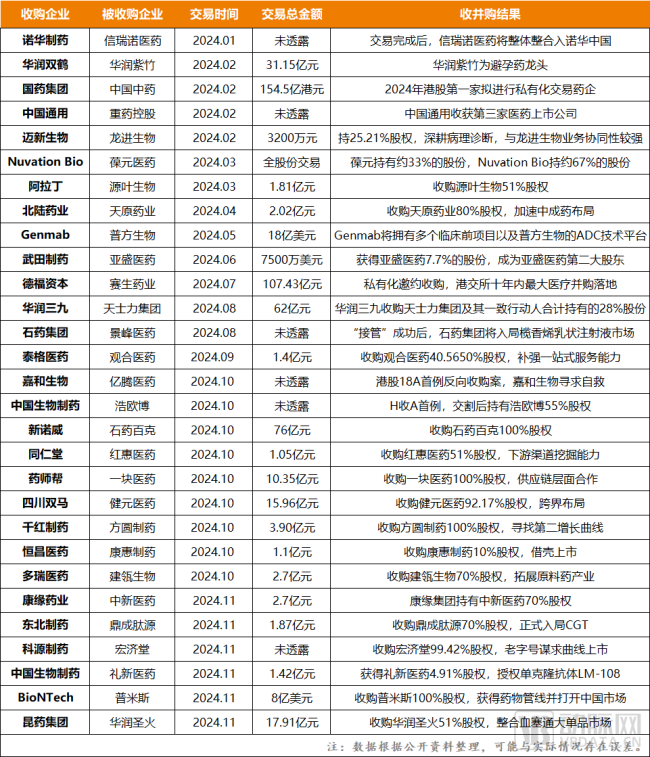

违法违规金额合计近9000万元!7家医院被通报

在今年飞行检查中,国家医保局发现部分医疗机构对自查自纠敷衍应付,对已提供清单的问题不主动自查整改,履行自我管理的主体责任严重不到位。

美年健康集团发布“共建共享高质量职场健康管理宣言”, 全面启动“高质量职场健康先行试点工作”

11月23日,由中华医学会、中华医学会健康管理学分会主办的“第十七届健康服务业大会暨中华医学会第十五次健康管理学学术会议”健康服务业分论坛在京召开。

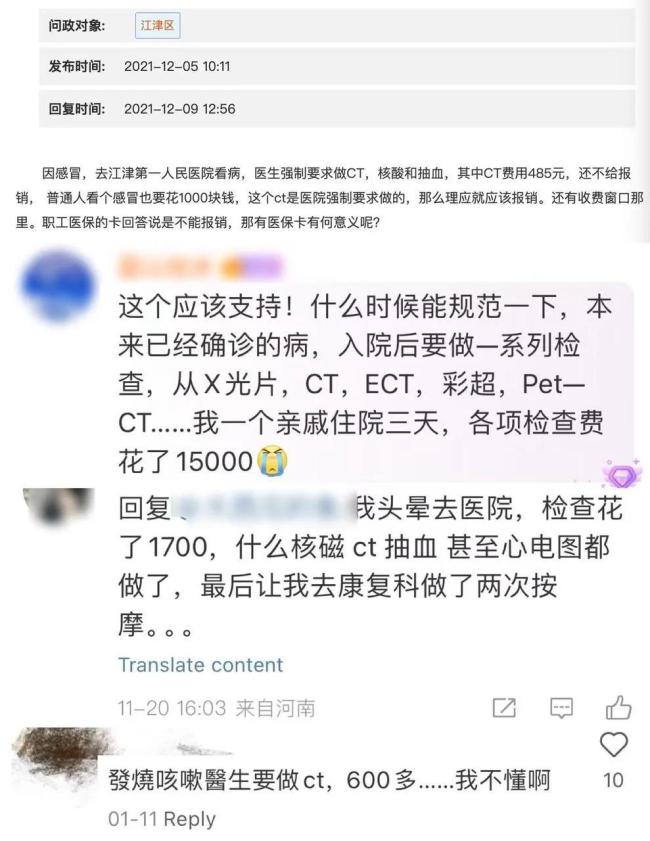

感冒拍个CT就要花六百?影像检查即将降价

11月20日,国家医保局印发《放射检查类医疗服务价格立项指南》,将X光、CT、磁共振等26项放射检查项目整合出价格规范。