港股上市按下暂停键,万辰集团业绩高增背后的隐忧

今年1月,鸣鸣很忙正式登陆港交所,而作为“量贩零食第一股”的万辰集团,其港股上市进程却在近日按下了“暂停键”。3月23日,万辰集团于2025年9月23日递交的港股主板IPO招股书,因递交6个月内未完成聆讯或上市已转为“失效”。

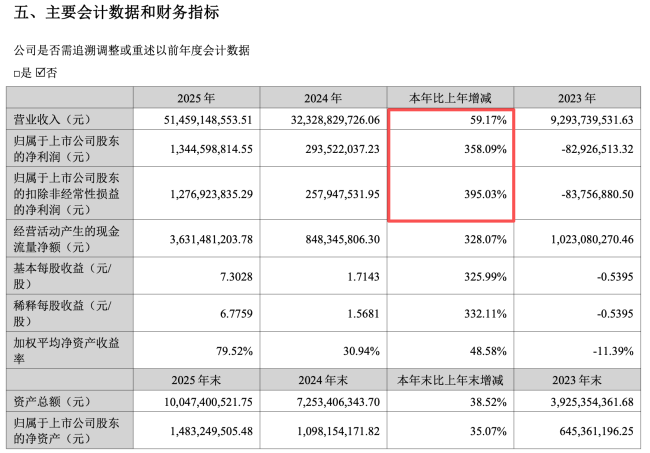

在港股上市按下“暂停键”的同时,万辰集团交出了一份亮眼的成绩单。据财报数据,2025年万辰集团实现营收514.59亿元,同比增长59.17%;实现归母净利润13.45亿元,同比增长358.09%。其中,量贩零食成为绝对的业绩支柱。2025年,量贩零食业务实现收入508.57亿元,同比增长59.98%,占总营收比重高达98.83%;截至2025年年末,公司的门店数量达到18314家。

事实上,自2022年下半年转型量贩零食业务后,通过门店快速扩张、收购整合品牌扩大版图,万辰集团实现了业绩的高速增长。2022—2024年,万辰集团分别实现营收5.49亿元、92.94亿元、323.29亿元,分别同比增长26.35%、1592.03%、247.86%。

但拉长时间线可以看到,相较于2023年近16倍、2024年超200%的增幅,2025年公司营收同比增速降至不到60%,出现了明显的回落。而透过单季度维度来看,2025年一至四季度,公司营收同比增速依次为124.02%、93.29%、44.15%、27.15%,增幅逐季收窄。

同时,万辰集团的门店扩张步伐也出现放缓。财报显示,2025年全年公司净新增门店4118家,较2024年同比下降约56.5%;闭店数量则同比增长96.7%至602家,且主要集中在门店占比最高的华东及华中地区。

在高速扩张背后,财务杠杆风险仍然存在。截至2025年末,万辰集团的总负债为74.97亿元,资产负债率高达74.61%,尽管较上年的79.85%有所下降,但仍处于较高水平。

盘古智库高级研究员江瀚认为,高负债意味着企业需要承担高额的利息支出,这会压缩企业的利润空间,降低资金使用效率。扩张放缓则可能导致市场份额被竞争对手抢占,影响企业的市场地位。这种情况下,高杠杆风险可能引发资金链紧张,影响企业的持续经营和发展能力。

“当前量贩零食行业头部企业的竞争逻辑发生了显著变化。过去可能更注重门店数量的扩张,以规模优势占领市场。但随着行业突破4.5万家门店,市场逐渐饱和,竞争逻辑转向了精细化运营和差异化竞争。企业需要提升单店盈利能力,优化供应链管理以降低成本,加强品牌建设来提升消费者忠诚度”。江瀚表示。

中国食品产业分析师朱丹蓬指出,量贩零食企业的增长并非源于单店营收的提升,而是主要依赖门店数量的扩张。这种增长方式本质上是“只有数量、没有质量”,缺乏可持续性。从实际情况来看,行业的闭店率也在进一步攀升。就港股市场而言,监管和投资者对企业的经营品质要求较高,而量贩低价模式背后往往伴随着低质问题,这无疑是相关企业登陆港股面临的最大挑战。

就公司何时重新递表、门店扩张策略等相关问题,北京商报记者向万辰集团发去了采访函,截至发稿未收到回复。

但据万辰集团3月20日发布的公告,公司强调将稳步推进H股上市申请相关工作,通过港股上市筹备,进一步完善治理体系、对接国际监管标准。就万辰集团的港股上市进程,北京商报记者也将持续关注。

推荐阅读

2025年,150余家食饮上市企业:农夫山泉市值暴涨1611亿港元;万辰集团市值增幅高达162.42%……

过去一年,多重因素下,食饮行业的资本动作并不算多,是否侧面反映资本市场对食饮行业的关注度在降低呢?

万辰业绩增速放缓,规模驱动转向品质“两头吃”本质未变

近日,量贩零食企业万辰集团发布的2025年业绩显示,公司实现营业总收入和净利润创历史新高,但其业绩增速明显回落。这是行业发展的理性回归,标志着万辰业绩从规模驱动向品质驱动转型,不过其“两头吃”的商业本质仍未改变。

量贩零食竞速加剧,鸣鸣很忙门店破两万,万辰负债忙收购

日前,鸣鸣很忙方面称,其旗下全国门店数超过20000家,并获咨询机构弗若斯特沙利文认证。这意味着鸣鸣很忙是国内休闲食品饮料连锁行业首家突破2万家门店的企业。万辰集团也紧随其后,通过收购南京万优的股权追赶鸣鸣很忙。

君乐宝集团捐赠1200万港元款物 驰援香港火灾救援

11月26日下午,中国香港大埔宏福苑突发五级火灾,牵动人心。君乐宝乳业集团已紧急捐赠1000万港元现金,并追加价值200万港元的乳制品,用于受灾居民的紧急救援、过渡安置、生活物资补给以及灾后社区重建工作。

剖析海辰储能赴港IPO下的财务状况

尽管冯登科案现在还没有定论,但通过分析海辰储能业绩报告时,却发现这家看似辉煌的企业背后,隐藏着众多难以自洽的财务风险。

太兴集团创始人陈永安辞世,子承父业陈家强执掌集团

11月24日,港式餐饮连锁巨头太兴集团(06811.HK)发布公告,集团创始人、董事会主席陈永安辞世,享年66岁。

18314家店,514.59亿元营收……“好想来”和“老婆大人”母公司赚麻了

虽然行业面临巨大压力与挑战,但“双寡头”格局下的量贩零食赛道却依旧火热。