1600亿全球最大PCB钻针巨头,鼎泰高科赴港IPO

一枚比头发丝还细的微型钻针,正催生出一家千亿市值的上市公司。6月4日,鼎泰高科(301377.SZ)向港交所递交H股上市申请,联席保荐人为中信证券和汇丰银行,第二次向“A+H”双重上市发起冲刺。

从两三万起家到全球第一

鼎泰高科的故事,起点不在实验室,在绿皮火车上。

1989年,16岁的河南农村姑娘王馨揣着家里卖黄豆换来的路费南下东莞,在玩具厂当车间工人。一次销售业务的经历改变了她的人生——老板承诺的业绩返点最终食言,哥哥得知后反问她:“你能拿到货吗?能!有客户吗?有两三个。那咱自己干!”

1997年,王馨和兄长王雪峰拿出打工积攒的两三万块钱,在东莞城中村的握手楼间创办了鼎泰电子材料经销部,“一部电话、一台传真机、一台研磨机”,就这样开启了创业之路。

2005-2008年,她响应家乡召唤回新野建厂(南阳鼎泰),把精密加工产线搬回内地,解决了当地大批就业,也让"河南县域制造"长出一棵完全不同的树。

2013年,广东鼎泰高科技术股份有限公司正式注册成立,从家族小作坊向现代企业跨越。

创业初期,高端微钻针市场被日本佑能、台湾尖点等外资垄断。王馨没有走代工老路,而是从成立之初就确立了“工具+材料+装备”的全产业链自主研发战略,超95%的生产设备实现自研自制。历经十余年技术攻关,鼎泰高科最终实现了从核心设备到产品的全部自主可控。

截至2025年底,公司南阳基地已成为全球首个微钻针月产破亿支的单体工厂,员工超1800人,业务覆盖全球,客户涵盖全球绝大多数PCB百强厂商。

两次递表,时隔半年再闯港股

鼎泰高科首次登录资本市场是在2022年11月在深交所创业板上市,发行价22.22元。截止2026年6月5日收盘,鼎泰高科A股收于395.91元,总市值为1629亿。上市仅三年多后,公司便瞄准香港市场,谋求“A+H”双重上市格局。

但鼎泰高科(301377.SZ)的港股之旅,其实已经算比较顺利了。

2025年12月1日,公司向港交所主板递交首版H股上市申请,联席保荐人为中信证券与汇丰。

2026年5月15日,中国证监会国际合作司出具《境外发行上市备案通知书》,核准其发行不超过52,388,800股境外上市普通股。

2026年6月1日,因满6个月未进入聆讯/挂牌环节,首版招股书自动失效。

2026年6月4日,公司二次递表港交所,同一组保荐人,招股书全面更新财务数据至2025年全年及2026年一季度,意味着公司并未放弃、而是在失效窗口期立刻补材重报。

这套"失效→立刻再递"的动作本身,释放的信号很清楚:A+H双平台是战略级事项,不是可选项。

从节奏上看,首次递表时,太鼎投资所持股份尚未大规模减持。而第二次递表恰逢实控人完成约27.83亿元询价减持后不久,时机耐人寻味。

业绩狂飙,毛利率不断提升

受AI算力基建拉动,鼎泰高科进入量价齐升的“戴维斯双击”时刻。AI服务器PCB钻孔量是普通服务器的5至10倍,M8、M9等超硬基材大幅缩短钻针寿命,使得钻针整体消耗量成倍增加。

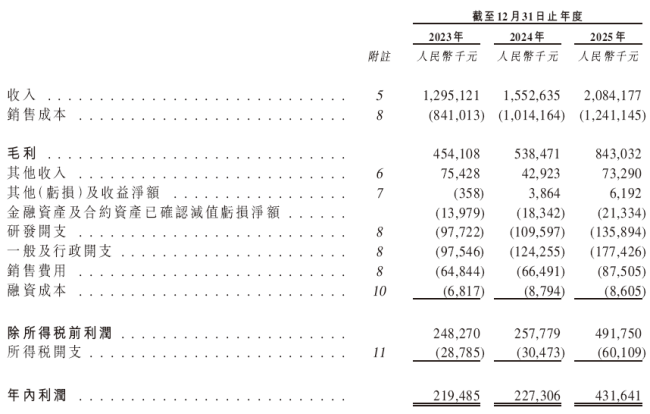

数据来源:鼎泰高科招数说明书

招股书显示,2023年至2024年,公司营收分别为12.95亿元、15.53亿元,2025年公司实现营业收入20.84亿元,同比增长35.70%;精密刀具贡献17.40亿元,占比81.17%;2023年至2024年同期利润分别为2.19亿元、2.27亿元,2025年归母净利润4.34亿元,同比增长91.14%,净利润增速远超营收增速。

进入2026年,增长继续提速,一季度营收8.14亿元,同比增长92.33%;归母净利润2.61亿元,同比暴涨259%。

毛利率的变化更重要:从2023年的35.1%→2025年的40.5%→2026Q1约49.7%,核心驱动力是0.20mm及以下微钻占比↑(2025年29.65%)和涂层钻针占比↑(39.40%),即产品结构向高附加值端迁移。

招股书中也诚实写了风险:功能性膜材料毛利率为-6.96%、同比下滑52.51%,说明"多元化"并非每条线都已跑通。

据招股书披露,以销量计,公司2023至2025年全球PCB钻针市场份额分别为26.5%、26.8%和29.2%,连续三年位居全球第一。月产能已超1.3亿支,全球产能规模无可匹敌。2024年,公司客户覆盖全球PCB百强企业中的70余家,全球前十大PCB企业中有9家为其客户。

然而,业务结构单一的风险不容忽视。81.2%的营收来自精密刀具,研磨抛光材料、智能数控装备、功能性膜材料等业务合计占比不足两成。公司已在尝试拓展——2025年收购德国MPK进入欧洲市场,2026年3月宣布总投资50亿元的东莞智能制造基地项目,聚焦微型钻针、高端工业刀具和高性能膜材料-——但从非核心业务看,这些布局尚未形成规模效应。

股权高度集中与股东高位减持争议

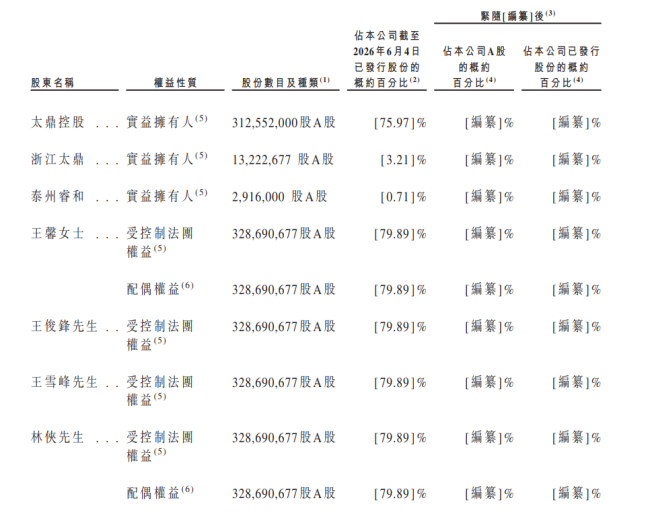

根据最新招股书,公司股权高度集中。王馨、王俊锋、王雪峰、林侠四名一致行动人,通过太鼎控股、浙江太鼎、泰州睿和等主体,合计控制公司约79.89%的股权,为公司的控股股东及实际控制人。

数据来源:鼎泰高科招股说明书

太鼎控股分别由王馨女士、王俊锋先生、王雪峰先生及林侠先生拥有57.68%、22.02%、10.84%及9.46%权益;

浙江太鼎分别由王馨女士、王俊锋先生、王雪峰先生及林侠先生拥有57.68%、22.02%、10.84%及9.46%权益;

林侠先生为泰州睿和的唯一执行合伙人,并持有泰州睿和约95.08%的合伙权益。

泰州睿海、泰州睿鸿,分别持股1.07%、1.03%;

其他A股股东持股20.11%。

鼎泰高科在推进港股IPO的同时,其股东减持也备受关注。

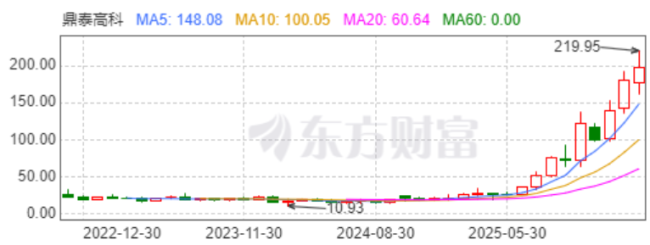

2024年2月,鼎泰高科盘中曾触及约10.43元/股的区间低点。此后股价一路单边上行,2026年6月5日盘中一度触及425.8元/股的历史新高,区间最大涨幅超38倍。

正是在股价进入历史高位期间,公司大股东的减持开始了。

5月20日,太鼎投资(持股5.71%)和泰州睿和共约2642万股解除限售上市流通。

解禁9天后,5月29日,太鼎投资即公告拟询价转让1028.53万股,占总股本2.50%。6月1日,询价转让定价确定为270.55元/股,较公告前一日收盘价369.62元/股打七四折,太鼎投资借此套现约27.83亿元。参报机构投资者达48家,有效认购倍数1.99倍,显示出机构对AI赛道仍有较高热度。

值得关注的是,2027年5月24日还将有高达3.126亿股限售股解禁,占当时总股本约75.97%,届时减持压力将不可同日而语。

隐形冠军的另一面

鼎泰高科在高端领域的竞争力,是当前最核心的隐忧。

如果按收入口径计算市场份额,2025年全球第一的鼎泰高科市占率约为22.9%,第二名的佑能工具为21.6%,第三名的金洲精工为19.7%,榜首优势远不如销量端那么显著。这意味着,公司虽在销量上遥遥领先,在单价更高的高端市场尚未形成绝对统治。

产品结构也印证了这一判断:2025年,0.20mm及以下的微钻销量占比仅为29.65%,涂层钻针销量占比为39.40%,仍有超过七成尚未进入微钻级别,超过六成不带有涂层。而在AI服务器所需的高端钻针领域,中钨高新旗下金洲精工凭借独家量产的240:1极限长径比微钻技术,或占据全球一半以上市场份额。此外,日本佑能在0.025mm以内极限极小径钻针、IC载板专用微钻等赛道仍保有深厚技术壁垒。

把所有碎片拼起来,鼎泰高科的本质不是"炒针",而是一个经典的中国制造升级叙事:

从流水线工人→贸易商→自研设备制造商→全球产能第一→创业板上市→冲刺A+H双资本平台。

王馨个人的轨迹(新野→东莞→新野)和反哺动作(回乡建厂、纳税过亿、助学修路),让这家公司同时具备商业硬度和地方叙事张力。

但投资者真正要盯的只有两件事:

港股H股能否如期落地——决定了公司有没有便宜的境外钱去建泰国、买技术、做并购;

高端钻针认证转化率——能不能把"销量第一"变成"利润结构第一",才是1600亿估值能不能站住的底牌。

一根比头发丝七分之一还细的钨钢针,撑起了全球算力基建的每一块PCB;而这家公司能不能撑住自己的市值,最终还得回到那句最朴素的老话——针尖上的功夫,骗不了人。

推荐阅读

28亿大单引爆市场 天阳科技付得了款吗?汉邦高科交得了货吗?

汉邦高科接了高于自身营收17倍的单,天阳科技要付出超过账面现金至少4倍的钱,启明星汉是一家客户身份都不肯披露的新公司,这样的交易能落地吗?

永鼎股份:押注光通信+可控核聚变赛道,能否打破成长天花板?

永鼎股份(600105.SH)近年将发展重心向高增长赛道倾斜,全力推进光芯片量产落地与高温超导业务冲刺,两大新业务的发展进入关键期。

豪掷110亿元扩产,“掉队”的鹏鼎控股欲借AI突围?

PCB龙头鹏鼎控股继续扩产,这次公司计划投资110亿元在淮安建设高端PCB项目,引发市场高度关注。

永鼎股份子公司“引援”剑桥科技,莫氏父子再布资本棋局

12月22日晚间,永鼎股份公告公司主营光芯片制造业务的控股子公司鼎芯光电获上市公司剑桥科技增资。

源泰保:让理赔少些等待,多些温度

在保险服务链条中,理赔往往是用户最关注的环节。当风险发生,每一分赔付的及时到位,都关系着一个家庭的安稳与希望。作为持牌保险经纪公司旗下品牌,源泰保并不直接承保,而是致力于在用户与保险公司之间搭建高效、专业的沟通桥梁。其核心价值之一,正是为理赔“提速”——不是简单追求快,而是让本该顺畅的流程回归本质:及时响应、清晰传递、有理有据。

聚焦“正向保险”,泰欣保回归保障本源

在流量为王的时代,部分保险销售往往利用消费者的恐惧心理进行营销,导致“买错保、买贵保”现象频发。作为持牌保险经纪旗下品牌,泰欣保始终秉持“正向保险”的理念,依托全国互联网保险销售资质,拒绝制造焦虑,倡导理性、透明、适度的消费观念,让保险,能够保障用户生活。

告别“唯药论”!飞鹤爱本携乳蛋白功能营养系列产品亮相2026西鼎会并获大奖

近日,飞鹤爱本携多款以小分子乳蛋白为核心的功能营养产品亮相2026西鼎会。同时,凭借专业的研发实力、精准的行业洞察,以及创新的跨界实践,助力药房从“医药零售终端”向“健康管理驿站”价值转型,飞鹤爱本被组委会评为“跨界黑马”,获得西鼎奖2025-2026年度中国药品零售市场最具潜力跨渠道企业。