科沃斯上半年营降利增背后:销售投入高涨,产品投诉频出

文|罗曾 实习生于琪

日前,“扫地机器人第一股”科沃斯(603486.SH)公布了其2024年上半年业绩。报告期内,科沃斯总营收为69.76亿元,同比下降2.35%;归母净利润为6.09亿元,同比增长4.26%。

分业务来看,报告期内,科沃斯服务机器人业务收入为33.97亿元,同比下降4.43%;智能生活电器业务收入为35.07亿元,同比下降0.03%;其他业务收入为7206.55万元,同比下降11.89%。另外,科沃斯品牌服务机器人收入同比下滑3.07%,而添可品牌智能生活电器收入同比增长2.42%。

值得注意的是,添可品牌智能生活电器在公司的营收占比逐年递增,其中洗地机是重要组成部分。2020年-2023年,该业务收入分别为12.59亿元、51.37亿元、69.09亿元和72.71亿元,分别占总营收的5.1%、17.41%、39.25%和46.9%,直至今年上半年收入33.59亿元,占总营收比重为48.15%。

然而,添可的增长并未改善科沃斯公司整体业绩增速减缓的趋势。2021年-2023年,科沃斯总营收分别为130.86亿元、153.25亿元和155.02亿元,增速分别为80.90%、17.11%和1.16%。从半年报来看,2021年-2023年,其总营收增速从123.11%持续下滑至4.72%,今年上半年增速更是降为负数。

与此同时,2021年-2023年,科沃斯归母净利润也在持续下滑,分别为20.10亿元、16.98亿元和6.12亿。在这背后,或与科沃斯高涨的销售费用脱不开关系,上述同期费用分别为32.37亿元、46.23亿元和52.97亿元,占当期营收比重为24.74%、30.17%、34.17%,三年累计高达131.57亿元。直至今年上半年,公司销售费用相较于去年同期减少2.55亿元至20.42亿元,而归母净利润增速实现转正。

此外,近年来,科沃斯的售后及修理费用也备受外界关注。今年上半年,这一方面投入同比增长5.77%至1.1亿元,而2023年售后及修理费用为5.19亿元,同比大增139.17%。

黑猫投诉平台显示,以“科沃斯”为关键词的投诉达3627条,其中内容多为质量问题或是故障方面的投诉,比如“科沃斯X5pro扫地机器人四个月坏了三次”“科沃斯扫地机器人反复离线质量问题”“科沃斯T10PRO扫地机器人反复出现的清洁槽水满故障”等等。

值得一提的是,据金融界报道,2024年8月全球顶级安全会议Def Con安全大会上,两名安全研究人员发现科沃斯旗下多款扫地机器人、割草机器人产品存在安全问题:任何人只要使用手机,就能通过蓝牙从450英尺(约130米)远的地方连接并控制科沃斯扫地机器人。一旦实现控制,黑客可以通过读取Wi-Fi凭证,读取所有保存房间的地图、摄像头、麦克风等等。即使科沃斯对此表示将加强上述方面的安全性,但这场风波无疑会对品牌形象造成一定程度的影响。

另一方面,科沃斯所处领域的竞争也从侧面影响了其业绩。今年上半年,科沃斯扫地机器人产品线上销售额市占率为25.2%,同比下降12%;石头科技为24.9%,同比下降1.1%;追觅线上销售额和销量增速分别为102%和92%,云鲸这一数据为84%和86%。

除去此前的主力营收“扫地机”业务外,科沃斯的新增长点“洗地机”行业的竞争也不容小觑。根据奥维云网(AVC)线上监测数据,从年初至报告期末,洗地机市场的品牌数量从125家锐减至86家,降幅达31.2%。业内人士指出,这不仅表明随着市场竞争加剧,市场整合趋势明显,这也意味着科沃斯所面临的局面不容乐观。

值得注意的是,自2020年起,科沃斯的市值由不足百亿飙升至近1500亿元,也因此被誉为“扫地茅”。而如今科沃斯的市值仅剩234.17亿元,昔日风光已不在,科沃斯此后又将如何书写新故事?仍需进一步关注。

推荐阅读

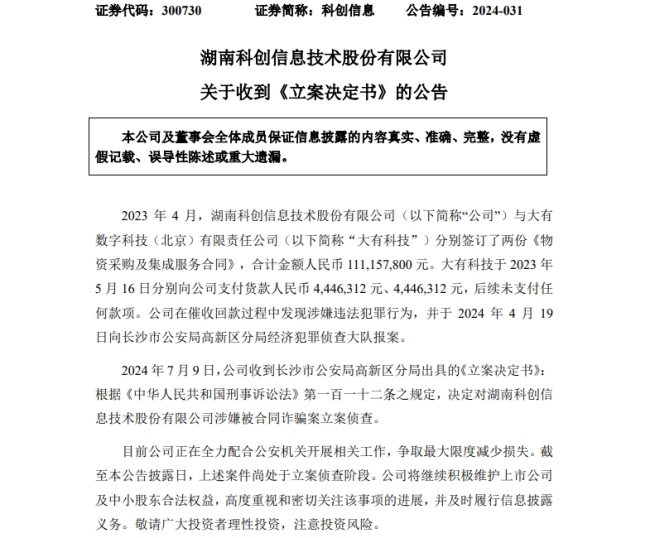

科创信息涉嫌被合同诈骗案,已被立案侦查

7月9日,湖南科创信息技术股份有限公司(以下简称“科创信息”)发布关于收到《立案决定书》的公告,并称,截至本公告披露日,案件尚处于立案侦查阶段。

光伏行业形势严峻,晶科能源带动产业链主动出海

近日,在光伏行业“2024年上半年发展回顾与下半年形势展望研讨会”上,中国光伏行业协会名誉理事长王勃华表示,目前光伏行业面临的形势非常严峻。

科拜尔IPO:夫妻控股89.98%、单一客户依赖四川长虹、业绩高增长背后合理性存疑

近日,合肥科拜尔新材料股份有限公司(以下简称“科拜尔”)北交所IPO上会,保荐机构为国元证券,离上市发行又近一步。