新势力10月第一周销量榜:多家销量“腰斩”,订单却迎“爆发”

受到国庆假期的影响,多家造车新势力最新一周(9月30日-10月6日)周销量都出现了大幅下滑,没有一家周销量在1万辆之上。当然,这也与9月最后一周(9月23日-9月29日)各家的月底冲量有一定关系,比如:理想在最后一周周销量直接冲上了1.42万辆,零跑的周销量也首次破万。

从排名上来看,在最新的周销量统计中,理想、问界依然位居第一和第二位;今年的“黑马”零跑则被蔚来和小米反超,退居第五位;紧随其后的是小鹏;哪吒依然没有在榜单中。需要指出的是,虽然在首周多家周销量都出现了大幅下滑,但是它们在国庆假期期间都收获了非常可观的订单量,这将会随着陆续的交付在本月的月销量上就能表现出来。

具体来看,理想汽车在9月30日-10月6日销量为0.87万辆,连续24周蝉联中国市场新势力品牌销量榜冠军,不过较前一周下滑了约0.55万辆。与此同时,理想在国庆期间的新增大定突破了2万,在没有新款车型的助力下,理想L系列车型已经具备了收获稳定销量的能力。

而在理想汽车统计的9月30日-10月6日中国市场豪华品牌销量榜中,理想首次一次性超越特斯拉和BBA四家,位居榜单第一位。这里需要指出的是,特斯拉周销量下滑幅度较为异常,外界猜测可能与员工放假有关,预计接下来周销量应该会趋于正常。

问界在最新一周的周销量为0.46万辆,较前一周下滑了0.27万辆。问界也同样在国庆假期期间收获颇丰。根据鸿蒙智行数据,10月1日-10月7日,问界M9大定量超7800辆、问界M7大定量超9000辆。如果叠加最新上市的智界R7和其余三款车型,鸿蒙智行整体在国庆期间大定量就超过了2.86万辆。鸿蒙智行接下来将整体“作战”的模式与理想争夺新势力一哥的位置。

蔚来以100辆之差排在问界之后。9月30日-10月6日,蔚来销量为0.45万辆。在众多品牌周销量“腰斩”的情况下,蔚来仅较前一周下滑了0.16万辆,表现还算平稳。至于最新的国庆期间的新增订单数据,蔚来则依然未披露。参考其他品牌国庆期间的火热表现,蔚来10月销量也不会太差。

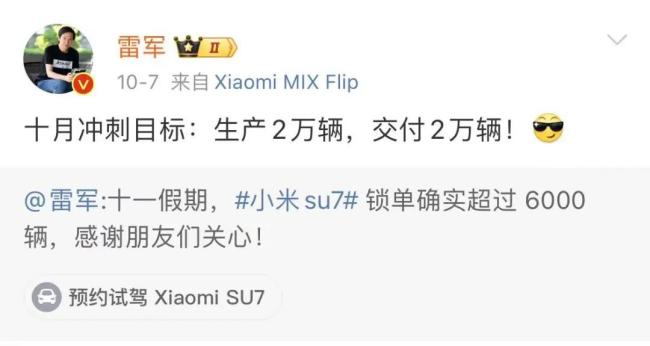

小米汽车最新一周的周销量则与9月23日-9月29日持平,同样为0.38万辆。参考此前小米的周销量数据,其周销量也基本是0.3-0.43之间徘徊,这主要是受到其产能的限制。不过,在10月份小米将冲刺产销2万辆的目标。在9月份,几家头部新势力中有理想、问界、零跑、蔚来和小鹏五家月销量破2万。随着产能速度的提升,小米预计11月就能提前完成全年10万台交付目标。不仅如此,而在国庆假期期间,小米SU7周锁单量再一次走高,超过了6000辆。

零跑则受到国庆的影响比较大。在9月23日-9月29日,零跑的周销量直接提升到1.01万辆,反超问界夺得当期新势力周销量第二位,与理想的差距缩小至4000辆左右的水平。对于这一周的周销量数据,零跑汽车董事长朱江明在个人朋友圈写道:“首次破万,追问成功”。不过在9月30-10月1日,零跑周销量为0.35万辆,直接少了0.66万辆,跌至第五位。不过在订单方面,零跑却在国庆期间迎来爆发。据零跑官方数据,10月1日-10月7日,零跑汽车大定量达到了17397辆;尤其是10月7日锁单量达到了3576辆,破单日历史纪录。手握海量订单的零跑,目前的交付量的上限是在产能上。另外,随着四季度出口业务的扩张,零跑销量也将有新的亮点。

而小鹏在9月30日-10月6日的周销量则为0.28万辆,较前一周下滑了0.35万辆。回看小鹏近几周的销量表现,随着MONA M03的上市和交付小鹏销量已经出现了明显的回升,并在9月份月销重新破2万大关。据悉,在10月1日-10月7日新增订单量超1.6万辆。有了持续增长的订单,小鹏需要尽快提升产能避免订单和潜客的流失。

而在传统车企的新品牌方面,也是清一色的下滑。9月30日-10月6日,埃安直接跌出相关第三方统计的新能源品牌TOP10的榜单,无法得知具体销量。而吉利银河反超埃安,以0.48万辆的成绩位列第一,但还是较前一周下滑了0.34万辆;排在第二的极氪,以0.37万辆位,较前一周下滑了0.21万辆;深蓝则以0.27万辆位列第三位,较前一周下滑了0.23万辆;腾势排在第四,为0.13万辆,较前一周下滑了0.17万辆;岚图则以0.12万辆的成绩反超极狐上榜,极狐则被挤出TOP5的位置。

而在大厂新能源的统计中,9月30日-10月6日,比亚迪销量为6.76万辆,较前一周减少了3.82万辆;五菱新能源销量为1.90万辆,较前一周下滑了0.13万辆。而之前上榜的特斯拉、大众等则因为销量波动跌出榜单。当然,周销量不能说明月销量就差,这点不需要过多强调,周销量只是参考坐标之一。

推荐阅读