小鹏汽车:亏损同比收窄,产能瓶颈待突破

小鹏汽车在新能源汽车赛道上奋勇疾驰,却也面临诸多挑战。其三季度虽营收超百亿,同比增加18.4%,但净亏损仍达18.1亿元,同比收窄53.5%,公司汽车毛利率为8.6%、仍处于低位,这表明其在盈利能力方面仍有漫长的道路要走。

胜马财经注意到,小鹏汽车产能提升仍待突破,公司销量过去曾多次受产能限制,尽管如今广东和肇庆两大工厂年产能均为 30 万辆,且 MONA M03 产能有所提升、P7 + 也开启双班生产,但产能的稳定性与提升速度能否跟上市场需求的快速增长,尚待观察。

在竞争激烈的新能源汽车市场格局下,小鹏汽车如何直面挑战、增强盈利能力,增程式车型的推出能否成为破局关键?其后续发展策略备受关注。

三季度亏损18亿

数据显示,小鹏汽车三季度的亏损状况虽较去年同期收窄53.5%,但18.1亿元的净亏损额绝非小数目。从毛利率来看,公司整体毛利率15.3%,看似可观,但汽车毛利率仅8.6%,与行业内一些表现优异的企业相比仍有差距。

一方面,研发投入持续保持高位。在智能驾驶与整车智能等核心领域,小鹏汽车致力于技术创新与突破,大量的资金被倾注于研发新技术、新功能以及人才招募等方面。

例如,其在自动驾驶技术的研发上,为了实现高等级智驾软硬件成为全系车型标配、将门槛降至15万元的车型,需要在传感器技术、算法优化、数据采集与处理等多个环节投入大量资金,这些研发成本在短期内难以通过销售盈利进行有效覆盖,从而对利润造成了明显的侵蚀。

另一方面,市场竞争压力导致销售成本增加。新能源汽车市场的“内卷”程度不断加剧,小鹏汽车为了在众多竞争对手中脱颖而出,不得不加大在营销推广、渠道建设以及价格优惠等方面的投入。

在营销推广上,无论是线上广告投放、线下活动举办还是品牌形象塑造,都需要耗费大量资金;在渠道建设方面,随着销售网络的不断拓展,尤其是海外市场的开拓,门店建设、人员培训与运营等费用也会相应增加;而在价格优惠策略上,为了吸引消费者、提升销量,适当的价格调整也在一定程度上压缩了利润空间。

再者,公司早期对纯电路线的坚持在一定程度上限制了其市场覆盖范围。在纯电汽车续航尚未完全解决消费者长途出行焦虑的阶段,增程式车型的缺失使得小鹏汽车在部分有长续航需求的客户群体中竞争力不足,从而影响了整体销量规模的扩大,未能充分发挥规模效应来降低成本、提升利润。

产能瓶颈待突破

小鹏汽车对产能问题极为重视,尽管当前广东和肇庆两大工厂年产能均约30万辆,但实际生产过程中仍面临诸多挑战。以MONA M03和P7 +为例,虽然这两款车在三季度上市后销量表现超出市场预期,且MONA M03产能已提升至少40%,并计划在2025年春节前实现月产能节拍爬坡达到2万辆的目标,P7 +也开启了双班生产,但产能的提升速度与市场需求的快速增长之间仍存在差距。

从供应链角度来看,零部件供应的稳定性和及时性对产能有着关键影响。在全球供应链体系日益复杂且脆弱的背景下,任何一个环节出现问题,如芯片短缺、原材料供应不足或物流运输延误等,都可能导致公司产能提升受到干扰,从而影响产能的正常释放。

小鹏汽车在推动供应商跟上自身产能需求的过程中,仍面临着协调各方利益、确保供应质量与数量等方面的挑战。

另外,公司新车型的频繁推出与产能爬坡之间的平衡也是一大挑战。每一款新车型在生产初期都需要经历产能逐步提升的过程,这期间可能会出现生产线调试、工人熟练度提升等问题,而过多新车型的集中推出会分散企业在产能优化方面的精力与资源,加剧产能瓶颈的制约。

小鹏汽车当前处于发展的关键节点,面临着盈利与产能的双重挑战。然而,其积极推出增程式车型的战略决策无疑为未来带来了新的希望与变数。增程式技术路线有其独特优势,若小鹏汽车能够借鉴理想汽车等成功范例,在技术研发、成本控制、产品定位与市场营销等方面精准发力,或许能够有效拓展市场份额,提升销量规模,进而通过规模效应改善成本结构,逐步实现扭亏为盈。

推荐阅读

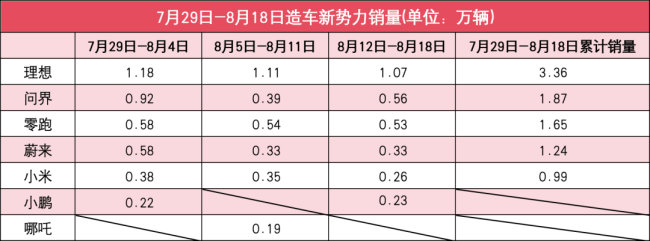

新势力9月第二周销量榜:理想稳稳过万,MONA 救主小鹏爆发

9月19日,中国市场新势力品牌最新销量数据显示,在刚刚过去的一周(9月9日-9月15日),周销量变化比较大。