中华网·315观察|电子签平台沦为高利贷 “帮凶”,人人信、借贷宝被点名

文|罗曾

随着互联网金融的快速发展,电子签约平台应运而生。然而,这些平台却被一些不法分子利用,成为了放高利贷的新工具。

3月15日,央视财经“3・15”晚会揭露了这一乱象,其中,人人信、借贷宝被点名。

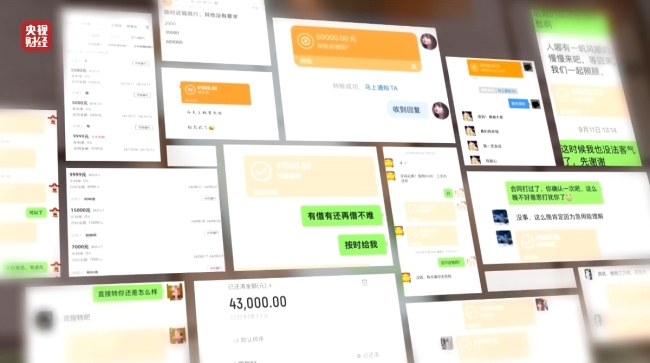

据央视财经,2025年年初,洪先生和王女士急需资金周转,在网络上寻觅到愿意放款的人。洪先生在借贷宝平台、王女士在人人信平台,依照放款人要求,分别签署了具备法律效力的欠条和借条。

然而,洪先生向放款人借款5000元,实际仅收到3500元转账,可平台欠条上的借款金额却登记为5000元,短短7天,便要额外偿还1500元利息,如此算来,洪先生的借款年化利率高达5959.18%;王女士情况类似,在人人信平台借了30000元,到账14000元,16000元被扣除当作利息。

记者深入调查发现,尽管借贷宝和人人信等平台均提供正规的电子签协议和电子欠条功能,并声称受法院认可、提供律师函服务和委托诉讼等,但实际交易过程却往往不在平台上进行。

借款人洪先生透露,他与放款人的交易都是通过微信或支付宝私下完成的。这一变化让洪先生感到意外,也让他意识到落入了高利贷和砍头息的陷阱。

更为严重的是,这些电子签平台对实际放款金额和交易过程缺乏有效监管。在借贷宝平台上,即使借款人遭遇了高利贷和暴力催收,由于不清楚放款人的真实身份信息,根本无法起诉维权。多名在借贷宝和人人信平台上借款的消费者表示,他们即使找到了电子签平台,也毫无办法,因为平台留存的信息无法帮助他们找到真正的放款人。

在调查中,记者还发现了一些电子签平台业务上的违规操作和乱象。借贷宝和人人信等平台对放款人使用砍头息、展期利息等手段侵害借款人权益的情况采取了放任不管的态度。这些平台甚至鼓励放款人使用不受监管的欠条功能,私下赚取高额利息,而平台自身则只赚取借款方的出证费、展期费和逾期罚款。

而更令人震惊的是,人人信平台的一位业务经理还向记者透露了规避法律监管的“秘笈”。他建议放款人通过做假账号来规避法律风险,让受害人找不到起诉对象。这些假账号甚至可以使用去世人的信息进行注册,使得电子签平台的“实名认证”成了摆设。

天眼查App显示,人人信(天津)科技有限公司成立于2015年8月,法定代表人为马俊,注册资本2260万人民币,经营范围包括会议及展览服务、数据处理服务、企业管理咨询等,由马俊全资持股。天眼风险信息显示,该公司涉及多条法律诉讼信息,案由为民间借贷纠纷。

此外,借贷宝关联公司人人行科技股份有限公司成立于2014年12月,法定代表人为王璐,注册资本30亿人民币,经营范围包括投资咨询、企业管理咨询、经济贸易咨询等,由成都借宝信息服务有限公司、思运科(北京)科技有限公司共同持股。天眼风险信息显示,该公司涉多个民间借贷纠纷、借款合同纠纷。对外投资信息显示,该公司对外投资16家企业,仅有1家企业为存续状态,其余15家均已注销。

推荐阅读

合格项目“应进尽进”、已审贷款“应贷尽贷”、资金拨付“能早尽早” 金融监管总局放出4万亿大招

今日国新办发布会上,金融监管总局副局长肖远企介绍了一系列金融支持房地产政策的举措。

设置发放红线 银团贷款新规出炉

10月12日,国家金融监督管理总局发布《银团贷款业务管理办法》(以下简称《办法》),这是在2011年的《银团贷款业务指引》(以下简称《指引》)上进行的修订。

萨摩耶数科名为AI实为助贷,“挂羊头卖狗肉”?

千亿规模的助贷平台尚且下滑,交易规模停留在百亿的萨摩耶数科的近况可想而知,随着金融领域“大消保”的不断推进,比起上市的梦想,萨摩耶数科更应首先解决自身平台的乱象。

LPR大幅下降!100万商贷,30年月供累计减少5.1万!

今天(10月21日),中国人民银行授权全国银行间同业拆借中心公布,2024年10月21日贷款市场报价利率(LPR)为:1年期LPR为3.10%(前值是3.35%),5年期以上LPR为3.60%(前值是3.85%),均较此前下降0.25个百分点。

高层发文了!彻底解决药企回款难题

10月18日,中共中央办公厅、国务院办公厅印发《关于解决拖欠企业账款问题的意见》,通过健全法律法规体系和司法机制,对推进解决拖欠企业账款问题作出系统部署。