白电赛道竞争白热化,美的、海尔、格力发展 “分道扬镳”

步入2025年,国家进一步加大促消费、扩内需的政策力度,家电国补政策将持续贯穿全年。这一利好举措,为行业发展注入强劲的增长动力。(详情见:2025:消费提振要靠国补还是“看不见的手”?)但与此同时,也对家电企业在战略规划、产品打造以及市场营销等多个维度,提出了更为严苛的要求。

在刚刚落幕的中国家电及消费电子博览会(AWE)上,家电行业的竞争呈现出胶着的态势,各大品牌为在激烈的市场竞争中脱颖而出,纷纷加大产品研发投入,积极推出新产品,试图提升产品附加值与市场竞争力。

复盘 2024 年中国白电企业的业绩表现,行业巨头间的竞争格局进一步分化,呈现出各自鲜明的发展轨迹。美的集团采取To C/To B双线发力的战略,一方面,凭借高性价比产品深耕大众市场,持续巩固用户基础;另一方面,布局高端产品线,满足品质消费需求。凭借这一策略,美的稳坐中国白电行业头把交椅,市场份额和品牌影响力稳步提升。

海尔智家聚焦高端品牌建设,成果显著。旗下卡萨帝等高端品牌凭借卓越的产品性能和独特的设计,在家电高端市场占据一席之地。在海外市场,海尔智家依托本土化运营策略,深入了解当地消费者的需求和习惯,推出贴合市场需求的产品,海外业务增速超过国内,展现出强劲的国际竞争力。

格力电器虽尚未发布2024年业绩,但已经在积极寻求变革。格力深度绑定董明珠个人IP,借助其在行业内的影响力和号召力,推动品牌传播。与此同时,格力积极向智能家居领域拓展,加大研发投入,整合产品线,构建全屋智能家居生态系统,力求在智能家居全市场实现突破发展。

面对日益复杂的市场环境,白电企业们正站在三岔路口,每一步抉择都将关乎未来图景,让这场持久的博弈愈发有看点。

美的集团:坚定多元化 机器人业务受阻

2024年,美的集团(000333.SZ,00300.HK)营收成功突破4000亿大关,同时在港股双重主体上市,进一步稳定了其行业龙头地位。因此,美的集团2024年度分红力度创新高,拟增至每10股派现35元(含税),年度分红总额增至267亿元。同时,计划斥资百亿元回购股份,并已获得不超过90亿元的贷款资金银行承诺函。

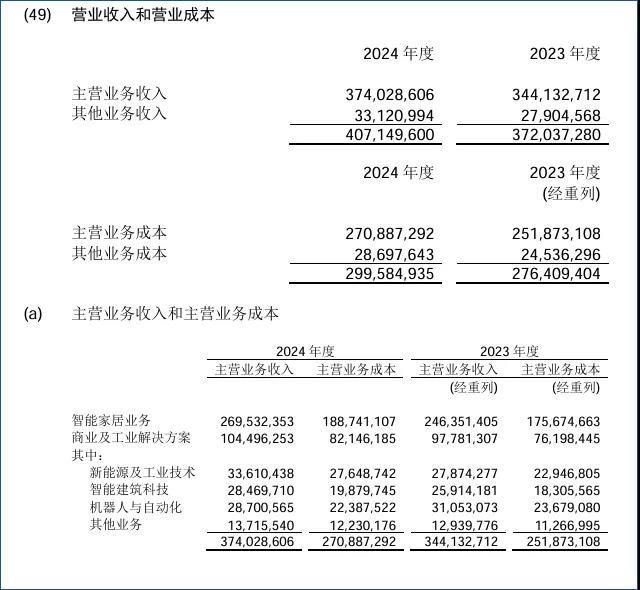

营收方面,全年4091亿元实现了9.47%的同比增长,归母净利润则为385.4亿元,同比增长14.29%,毛利率与净利率双双提升,分别达到26.2%和9.5%。作为白电巨头,美的能够保持高增长的原因很简单:To C(智能家居业务)、To B(商业及工业解决方案)双轮驱动。

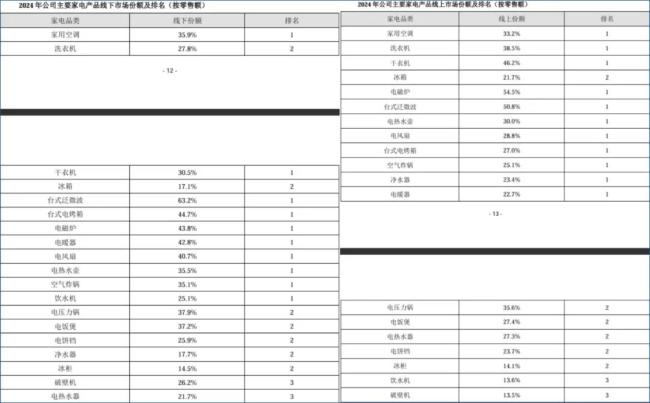

智能家电仍是美的集团的第一大业务,收入占比达到72.06%。财报显示,美的大、小家电产品线,在国内线上线下市场均处于领先地位,凸显了品牌价值。

其中,家用空调线上零售市场份额33.2%、线下35.9%,均为第一;洗衣机线上份额38.5%,排名第一,线下份额27.8%,排名第二;冰箱线上份额21.7%,线下17.1%,均为第二。小家电方面,包括电磁炉、电风扇、台式泛微波炉等,线上线下份额第一,保持领先优势。

值得一提的是,美的集团副总裁、家用空调事业部总裁赵磊前不久透露,美的家用空调2024年国内外总和销量首次突破7000万台,,因此也拉动美的海外收入占比达到约41.5%。另外,自有品牌(OBM)业务收入占智能家居海外收入比例突破40%,说明美的在全球范围内加大品牌投入力度,这个方向与海尔不谋而合。

To B业务方面,美的商业及工业解决方案的三大业务收入首次突破千亿元规模,但具体业务表现却并不一致。新能源及工业技术、智能建筑科技分别实现了同比20.58%和9.86%的增长(运营成本也以近乎相同的比例增长),但机器人与自动化则同比下降7.58%。

美的旗下子公司库卡机器人主要负责集团的机器人业务,主要产品为工业机械臂。从2024年开始,库卡订单量受到全球不确定性、悲观情绪和经济疲软等因素影响出现下降,一直延续至年末,导致美的集团机器人业务板块负增长。不过,美的方面对此持乐观预期,财报中提到:尽管存在宏观经济挑战,但工业机器人的长期增长趋势不会结束,目前处于周期性低谷。

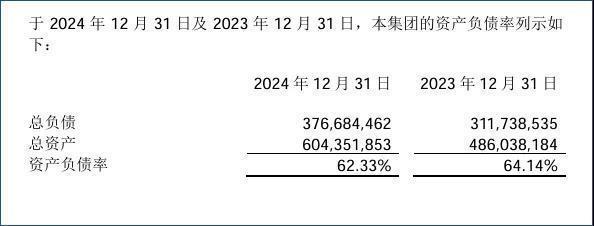

财务方面,美的集团2024年度资产负债率为62.33%,同比小幅下降,考虑到其多元化发展的模式,这个数字还是相对健康的。

一个小插曲是,美的集团在2024年彻底清仓持有的小米集团股票,合计套现近20亿元,经营活动现金流达605亿元。美的方面对此的评论是:“属公司正常投资操作,没有什么特别原因。”结合近期美的、小米先后在港股市场完成数百亿元融资,以及小米首座智能家电工厂落户武汉、一期项目聚集空调品类的动作,两大企业在家电市场兵戎相见将是常态。

据资深家电行业分析师刘步尘介绍,2014年,美的着眼于企业转型战略布局,开启向小米取经之旅,积极引入互联网思维;几乎同一时间,小米集团也迅速响应,派遣高管团队亲赴美的交流洽谈,双方一拍即合,关系火速升温,迅速步入蜜月期。在此期间,双方不仅互相持有股份,小米还在美的集团董事会中赢得一席之位,合作前景一片光明。然而,甜蜜的合作未能持久。随着业务的推进,矛盾逐渐浮出水面。一方面,小米在人才竞争中挖走美的技术骨干,这一行为引发美的高层强烈不满;另一方面,小米持续发力,强势进军美的传统优势领域,像小家电、空调等核心业务板块,双方市场竞争日益激烈,合作根基开始动摇,关系也随之急转直下,由热络逐渐趋于冷淡。在这样的局势下,美的出于战略考量,无意再保留小米股份,开始伺机而动,逐步抛售。

总体来看,美的集团坚定多元化发展战略。从产品角度来分析,美的家电同时拥有品牌和性价比优势,并且产品线极为丰富,用户群体覆盖广泛。2025年,借助国补稳定优势的同时,需要继续发力高端市场,提高OBM产品的知名度。To B业务作为第二增长曲线,则为集团带来更加多元化的收入,挑战在于控制运营成本及坚持长期主义。

得益于良好的业绩表现,券商看好美的集团在资本市场的表现,维持“买入”或“增持”评级。天风证券分析师认为,美的集团家电出口驱动增长、ToB业务趋势向好,盈利能力持续提升,分红加码+回购彰显发展信心,预计2025-2027年归母净利润429/469/508亿元,对应PE13.7x/12.6x/11.6x,维持“买入”评级。

海尔智家:海外市场成双刃剑

2024年,海尔智家(600690.SH,06690.HK)凭借2860亿元的营收规模,持续稳固国内家电行业第二的市场地位。与上一年度相比,营收实现了4.29%的稳健增长,归属于母公司股东的净利润达到187.4亿元,同比大幅增长12.92%。

尽管海尔智家在营收和净利润层面取得了不错的成绩,但其在盈利能力上却面临挑战。2024年,海尔智家毛利率为27.8%,净利率约为6.85%,在美的、海尔、格力三大家电巨头中处于最低水平。造成这一局面的主要原因,在于销售与管理费用的刚性支出,以及海外市场汇率频繁波动。海外市场一方面为海尔智家提供了广阔的增长空间,推动营收持续上扬;另一方面,汇率的不稳定性和复杂的市场环境,增加了运营成本与风险,对利润空间造成挤压,成为一把不折不扣的双刃剑。

海尔智家财报中提到了两个重点:高端化和出海。两者相辅相成,从各自维度带动整体业绩增长。目前,海尔智家拥有七大品牌集群,在国内市场以海尔、卡萨帝和Leader为主,其中四季度卡萨帝收入增长超30%;Leader则聚焦年轻消费群体,零售额同比增长26%。

海外市场,海尔智家全年收入1438.14亿元,同比增长5.43%超过国内增速,占总收入50.2%,海外并购品牌在其中发挥了关键作用。以北美市场为例,实现销售收入795.29亿元,GE Appliances品牌功不可没。欧洲市场,Candy品牌则拉动了销售,实现收入320.89亿元,同比增长12.42%。另外,海尔智家在2024年还收购了南非热水器品牌Kwikot,带动该市场收入同比增长38.25%。 (详情见:净利率7.5%近三年“新高”!海尔智家盈利能力持续提升)

报告中提到,海尔智家持续深化数字变革、实施极致成本项目,以此来降低整体运营费用。然而,在此情况下财务费用依然激增92.34%,官方解释是:主要是本期受海外加息影响,借款利率提升、利息支出增加所致。

资产负债率方面,海尔智家相比美的集团略低一些,保持在59.1%左右,在家电行业处于健康水平。

2024 年,海尔智家业绩稳健上扬,在市场中持续展现较强的发展韧性。然而,公司也面临一系列挑战。在成本端,原材料价格波动、供应链物流成本攀升等,致使公司成本压力居高不下。在海外业务方面,公司海外营收占比较高,人民币汇率的频繁波动犹如高悬的达摩克利斯之剑,一旦人民币升值,以外币计价的海外收入兑换回人民币时,利润就会被压缩。此外,随着公司全球化布局的持续深入,在拓展国际市场过程中,不同国家和地区贸易政策的不确定性增加,潜藏着贸易摩擦风险,可能对公司的海外市场份额和经济效益造成冲击 。

从家电产线的营收规模来说,海尔智家与美的集团旗鼓相当,前者在高端市场和海外更有优势。相对来说,To B业务暂时不是海尔智家的战略重点,主要通过围绕主营业务展开,比如收购开利集团旗下商用制冷业务CCR开拓海外市场。

太平洋证券认为,海尔智家的优势在于依托“内销以旧换新+海外强势布局”,共同驱动增长,盈利能力和运营效率都在稳步提升。第四季度的汇兑损失+CCR并购+欧洲白电重组费用属于短期影响。太平洋证券预计,2025-2027年公司归母净利润分别为210.40/235.01/260.18亿元,对应PE分别为12.11x/10.84x/9.79x,维持“买入”评级。

格力电器业绩前瞻:空调依然赚钱、多元化仍待突破

格力电器(000651.SZ)预计在4月27-28日发布2024年财务报告。结合其2023年业绩数据(营收2050.18亿元、净利润290.17亿元),以及2024年前三季度业绩表现,多家券商预测净利润增长区间在6%至10%左右,约为308亿至319亿元之间。

对于格力电器的业务构成,《华尔街科技眼》已做过多次深度分析,其问题在于高度依赖空调业务、营销深度绑定董明珠,导致收入构成、潜在用户群体的单一化。(详情见:找到接班人的董明珠,要把格力专卖店更名“董明珠健康家”)但需要指出的是,格力空调依然拥有极强的市场号召力和盈利能力。

2024年上半年,格力空调营收779.61亿元,同比增长11.38%,占总营收比例提升至78.14%。受到线上产品均价及补贴政策影响,空调毛利率小幅下降0.88%,但依然保持在37.04%的高位。结合第三季度15.61%的整体净利率,全年净利率有望维持在14%-15%之间,在白电企业中拔得头筹。

在押注格力钛新能源业务失败之后,董明珠将格力电器的第二增长曲线寄希望于冰洗及其他类目上。2024年,格力电器冰洗业务销售渠道独立,不再依托于空调渠道;2025年初,格力电器专卖店品牌升级为“董明珠健康家”,囊括格力所有生活家电板块(包括冰洗、厨电、环境电器、热水器等),以此来拉动其他品类销售。董明珠在北京通州区首家“董明珠健康家”开业仪式上表示,未来要在全国开设10000家“董明珠健康家”,今年将落地3000家。

今年3月4日,格力电器公告其渠道大股东京海互联拟增持股份,金额不低于人民币10.5 亿元、不超过人民币 21 亿元,体现了对公司经营发展的信心。

对于格力电器深度绑定董明珠个人IP,市场褒贬不一。刘步尘认为,执意将个人标签贴在企业上,形同对企业实施绑架。消费者在互联网上对此事件的评论也多为负面,并不认为董明珠的个人影响力能吸引自己去消费。

中国银河证券分析师认为,格力电器已经走过渠道改革阵痛期,网签模式使其渠道进一步扁平化,叠加"董明珠健康之家"模式替代传统的专卖店模式,建立专卖店线下流量+线上直播的混合运营模式。同时,随着2025-2026年渠道彻底扁平化,渠道利润部分回流上市公司,即便高度依赖空调业务,仍有望保持10%的增速,维持“买入”评级。

推荐阅读

宜人智科助贷500亿净利减少5亿 宜享花被曝 “查额度变借款”

从网贷转型为助贷,并延伸至保险经纪和电商,宜人智科试图以 “三驾马车” 驱动。但是,助贷业务投诉频频,保险经纪收入剧降,电商业务收入增速放缓,宜人智科将如何应对?

苏宁易购启动“外贸优品振兴计划”,助力外贸企业开拓国内市场

为积极响应商务部“内外贸一体化”政策号召,助力外贸企业应对国际经贸环境变化,4月12日,苏宁易购启动“外贸优品振兴计划”。

设立2000亿专项采购资金!京东启动出口转内销扶持计划

4月11日,京东宣布将推出2000亿出口转内销扶持计划。未来一年内,京东将大规模采购不低于2000亿出口转内销商品,帮助外贸企业快速开拓国内市场。

云知声还在资本市场门外徘徊

近日,云知声在港交所更新招股书,从2020年向科创板递表算起,这家在2024年中国排名第四、市场份额0.6%的AI解决方案提供商,已经在资本市场门外徘徊五年。

用AI“圈粉”消费者?三只松鼠与海信携手京东言犀驶入增长快车道

自2024年初开始,知名休闲零食品牌三只松鼠就开始与京东言犀数字人展开深度合作,累计带动超千万销售,为品牌直播间注入新活力,而这仅仅是京东云助力品牌增长的一隅。