先挖坑再填上!科大智能:咸鱼已翻身?

2019年开始,商誉暴雷、连续亏损、大股东减持……科大智能(300222.SZ,公司)这家曾经的智能装备明星企业,陷入长达五年的业绩深渊,一度被市场遗忘。

(来源:市值风云APP)

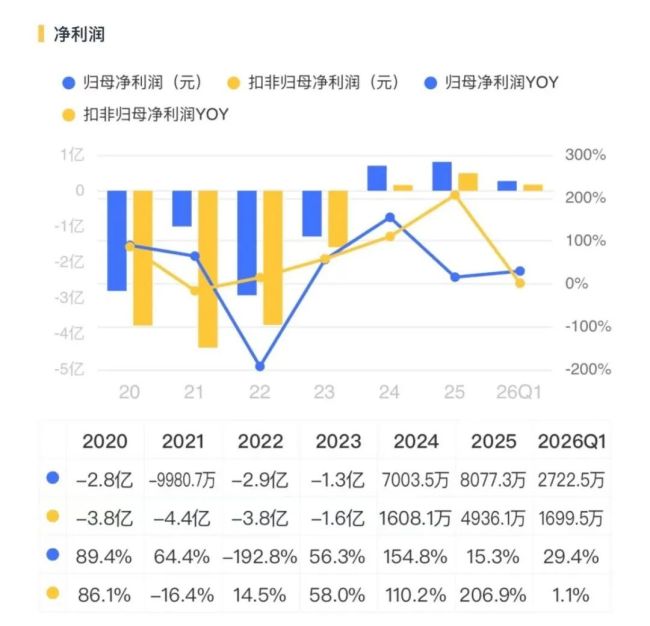

然而,2025年,公司凭借数字能源业务的崛起,交出了“营收与盈利双增”的答卷——营收30.6亿元,同比增长11.8%;归母净利润8077万元,同比增长15%;扣非净利润4936万元,同比增长207%。

是基本面真正反转?进一步追问之前,我们不得不回顾一下公司过往的“挖坑”与“填坑”史。

挖坑史:为溢价并购买单

公司的“坑”,始于2014-2016年期间密集的外延并购。在工业自动化和智能制造概念最热的年代,公司以极高的溢价完成了三笔关键收购:

一是永乾机电,主营工业机械手,四年业绩承诺期刚过,2019年即出现亏损。二是冠致自动化,主营焊装生产线系统集成;三是华晓精密,主营汽车工业智能化业务,二者同样在承诺期结束后业绩“变脸”。

这三家子公司在2019年合计贡献了约16.2亿元的商誉减值计提。而商誉减值计提直接让公司的商誉从2018年末的17.8亿元,减至2019年末的1.7亿元。

商誉暴雷只是开篇。

2020-2023年,公司延续了四年的净利润亏损。这一阶段,公司不仅账面亏损,经营现金流净额也持续为负。

(来源:市值风云APP)

填坑进行时:数字能源挑大梁

2024年,公司终于迎来转折,当年归母净利润7004万元,结束了连续五年的亏损记录。2025年,这一向好趋势得到延续。

公司业绩核心驱动力,是数字能源业务。该板块收入占比从2023年的64.5%进一步提升至2025年的75.6%,成为盈利增长的主引擎。

从细分市场地位来看:2024年,在一二次融合断路器市场,公司位列全国第二;FTU(馈线终端单元)市场排名第一,DTU(配电终端单元)市场排名第三;智能环网柜市场排名第五。

(来源:公司2025年报)

这些市场地位,叠加国家电网“十五五”4万亿投资计划的政策红利,构成了公司业务“翻身”的核心逻辑。

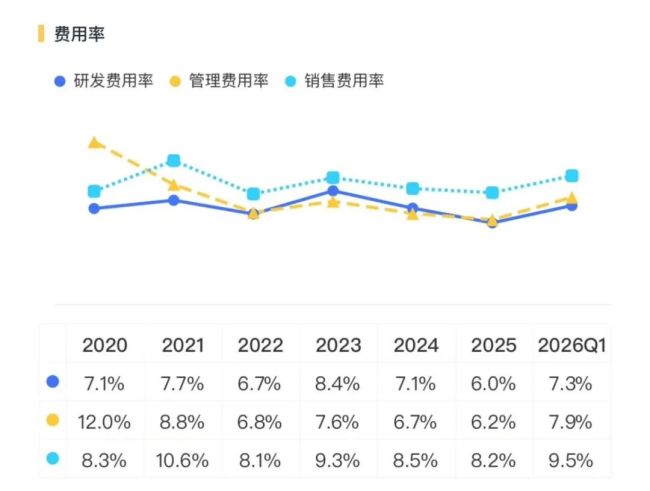

与此同时,公司费用管控持续见效。管理费用率与销售费用率合计从2021年的19.4%降至2025年的14.4%,降幅达5个百分点。2026年一季度,销售毛利率提升至26.8%,净利率升至4.6%,均创近三年新高。

(来源:市值风云APP)

盈利弹性在单季度数据中体现得尤为明显:2026年一季度,公司营收同比下降9.7%,归母净利润却逆势增长29%。这种“减收仍增利”的格局,在制造业企业中并不常见。

但需要警惕的是,一季度扣非净利润同比仅增长1%,说明利润中含有一部分非经常性损益的贡献。

现金流改善与季度复杂波动

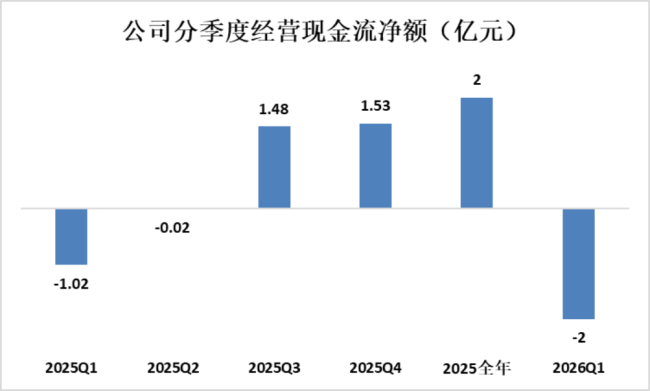

公司的现金流活动呈现出鲜明的季节性波动特征。2025年全年,公司经营活动现金流净额实现2亿元,相较2024年的1.2亿元同比增长68%,显示全年维度主营业务造血能力显著增强。

然而,分季度观察,这一改善并非线性,而是经历了剧烈的起伏。

2025Q1、Q2,公司经营现金流净额分别为-1亿元、-0.02亿元;2025Q3、Q4,该数据分别为1.5亿元、1.5亿元,最终全年为2亿元。

(数据来源:公司财报)

数据清晰地揭示了一个模式:公司经营现金流在上半年(特别是第一季度)通常呈现净流出状态,而在下半年则集中实现净流入。2025年,正是依靠第三、四季度的强劲回款,公司才扭转了上半年的流出局面,实现全年转正。

这种季节性通常与公司的业务结算周期、下游客户(如电网公司等)的付款节奏以及自身的备货政策密切相关。

然而,2026年一季度的现金流表现打破了以往的平衡。公司经营活动现金流净流出规模为2亿元,创下近期单季流出新高。这一恶化与当季营收同比下降9.7%的情况相呼应,可能反映出年初下游客户回款节奏进一步放缓,或公司为应对预期订单而进行了大额原材料采购预付款。

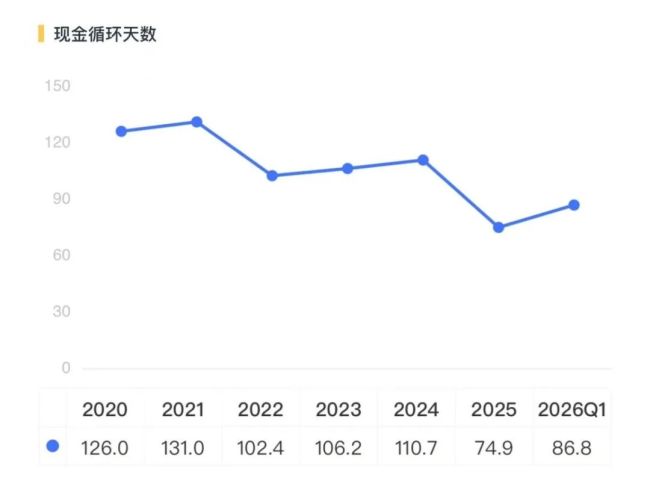

经营现金流的波动与公司营运资本的管理效率直接相关。2025年,公司营运资本管理显现积极信号。尽管应收账款规模全年保持在高位(13.46-14.74亿元),但得益于营收增长,应收账款周转率有所提升,回款效率有所改善。

更为关键的是存货管理,年末存货较年初的9.9亿元下降14%至8.5亿元,公司通过库存去化,减少了资金占用,这成为下半年经营现金流转正的核心驱动因素之一。

同时,应付账款规模稳定在12亿元左右,显示公司对上游供应商保持了一定的资金占用能力。最终,公司的现金循环天数从2024年的111天,优化至2025年的75天。

(来源:市值风云APP)

然而,2026年一季度的数据出现了值得警惕的变化。公司的存货规模环比回升11%至9.4亿元,若此趋势持续,可能意味着终端销售不及预期或为备货增加了库存,将重新占用营运资金并拉长现金循环周期。

与此同时,公司的货币资金余额从2025年末的5.9亿元急剧下降至3.2亿元,流动性缓冲大幅收缩。这一骤减,直接源于当期经营现金流的大额净流出,导致内部造血无法覆盖运营与投资支出,不得不消耗存量现金。

(来源:市值风云APP)

值得庆幸的是,公司的债务结构以经营性无息负债为主,有息负债率极低,2025年末仅为3.8%,因此短期内爆发偿付危机的风险较低。

综合来看,公司的现金流状况与资金链稳定性呈现出“年度改善、季度波动、缓冲收窄”的复杂局面。

公司已展现出通过提升运营效率改善全年现金流的能力,但剧烈的季节性波动和2026年一季度恶化的趋势,对资金管理提出了更高要求。

减持阴影与港股IPO

公司控股股东及实际控制人黄明松的减持与高比例质押行为,构成了不可忽视的治理风险。

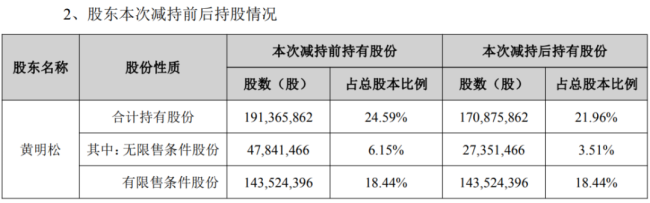

减持方面,黄明松于2025年6月披露减持计划,并于2025年8月至10月期间累计减持约2006万股(占总股本比例2.58%),持股比例由24.59%降至21.96%(截至2025年10月20日)。

(来源:公司公告)

质押方面,截至2026年2月,黄明松累计质押股份达1.04亿股,占其所持股份比例的61.38%,占公司总股本的13.48%,对应融资余额约3.5亿元,质押比例超50%的警戒线。

减持与高质押并存,反映出控股股东资金链较为紧张。尽管公告称不存在强制平仓风险,但一旦公司股价大幅波动,可能引发平仓压力,进而影响控制权稳定性。

此外,公司已于2026年1月向港交所递交上市申请,推进A+H上市。对于一家刚扭亏的公司,港股市场的审慎态度不容忽视。

科大智能的故事,本质上是一场从“并购驱动”到“业务驱动”的艰难转型。2019年的商誉暴雷,是过去溢价冲动的代价;2024-2025年的业绩修复,是数字能源赛道红利与内部费用管控的共同结果。

综合来看,公司“走出亏损”已是事实,但“基本面真正反转”仍需谨慎判断,“填坑”尚未完成。

推荐阅读

“智能按摩设备第一股”净利暴跌

"智能按摩设备第一股"倍轻松(688793)2025年业绩亏损8929万元,净利同比暴跌970.90%,实控人马学军41天内两度被证监会立案。

宇树科技 具身智能第一股

2026年3月20日,正值公司成立十周年之际,宇树科技股份有限公司(以下简称“宇树科技”)科创板IPO申请正式获得上海证券交易所受理。

具身智能规模化元年 人形机器人“卖不动、租得火”

租赁是门好生意,没有租赁,具身智能的规模化和未来的C端普及便无从谈起,租赁一定不是具身智能的终点,但却是其绕不开的起点。

居家暖冬经济升温 京东京喜自营取暖器、智能床品热销

如今,人们不再满足于简单的“猫冬”,而是通过一系列智能、舒适的“暖科技”家居产品,营造出恒温、恒湿、智能便捷的理想冬日居家环境,这种需求催生出了火热的“居家暖冬经济”。

智能经济新形态首入政府工作报告,产业跃迁与人才革命双轮驱动

2026年政府工作报告首次提出“打造智能经济新形态”,明确提出以人工智能为核心驱动,深化“人工智能+”与实体经济融合,培育新质生产力。这一战略部署与《中华人民共和国国民经济和社会发展第十五个五年规划纲要》(下称“十五五”规划纲要)中“数字经济核心产业增加值占GDP比重达12.5%”的目标深度契合,中国经济正在从技术应用迈向生态重构的全新阶段。

智能制造新十年开局:从“数字化”迈向“智能化”,中国制造如何重构竞争力?

2026年6月11日,2026智能制造系统解决方案大会在京召开。今年恰逢智能制造系统解决方案供应商联盟成立十周年,也是我国智能制造产业规范化、体系化发展的⼗年⾥程碑。

京东发布国内首个智能体自主支付协议 为AI“花钱”定规则

6月11日,京东正式发布智能体自主支付协议,即Agent Autonomous Payment Protocol(以下简称京东A2P2协议)。

英矽智能上市首日涨24.7%,AI制药真的摆脱幻觉了吗?

2025年12月30日上午,英矽智能正式登陆港交所主板,股票代码03696.HK,成为港股“AI制药第一股”。

智慧睡眠迎来拐点,从鸿蒙新品智能床看懂慕思的智慧睡眠布局

3月20日,慕思于国家游泳中心(水立方)举行智感生活「启慕式」——2026慕思智能新品发布会,重磅推出鸿蒙智选 慕思智能床Pro H-DESIGN新品。该款产品以自研技术潮汐算法为根基,深度融合华为鸿蒙万物互联能力,完成从“单品智能”到“全场景生态”的战略跃迁。