许昌城投:发债3亿“回血”,利润总额负增长的困境与挑战

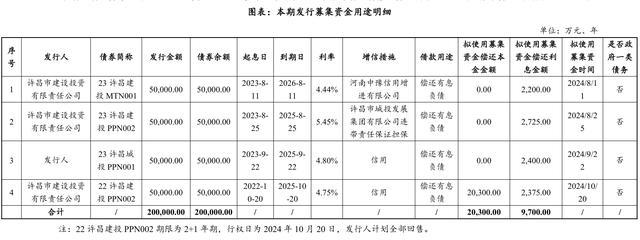

许昌城投在2024年7月8日获得了上海证券交易所的批准,可以面向专业投资者非公开发行金额达16亿元的公司债券。

7月29日,上交所披露,许昌市城投发展集团有限公司(以下简称“许昌城投”)2024年面向专业投资者非公开发行公司债券(第一期)于2024年7月31日起挂牌出售。据悉,本期债券简称为“24许昌城投CP001”,发行金额3亿元,利率2.07%,期限1年。

在《许昌市城投发展集团有限公司2024年度第一期短期融资券募集说明书》(以下简称“募集说明书”)中显示,本债券为企业为市场化经营主体,地方政府不对企业的债务承担责任。业内人士指出,这一设定符合近几年关于政府金融平台的化债政策,逐步和政府融资职能划清界限。

值得注意的是,许昌城投的主体信用评级为AA+,但本期债券的发行利率却是河南同评级私募债券票面利率最低的。

(数据来源:募集说明)

记者还注意到,本期发行募集资金用途为“偿还有息负债”。业内人士表示,许昌城投债利率创新低,一方面是“偿还有息负债而发行的债券,为了偿还较高的利息通常有债期短、利率低等特点,以降低金融风险,优化资本结构,减少利息支出”;另一方面则是受到债券市场上城投债供需结构失衡,市场缩量明显的影响。此外,选择私募债或与私募债发行门槛较低有关。

负债连年上涨,盈收能力下降

许昌城投成立于2012年8月29日,注册资金50亿元,总资产约526亿元,实控人为许昌市财政局。是以城市基础设施投资、开发、运营等为重点,致力于成为在许昌市基础设施建设、开发、运营等方面具有主导地位的城投公司。

公开资料显示,许昌城投的主营业务为项目建设类业务,但目前该公司的建设工程项目正在大幅度缩减,2022年,许昌城投在建工程项目资产为131.6亿,占资产总结构的24.52%。2024第一季度末,在建工程资产降低到了22.4亿,占比降低至3.83%。许昌城投的主营业务表现疲软成为不争的事实。

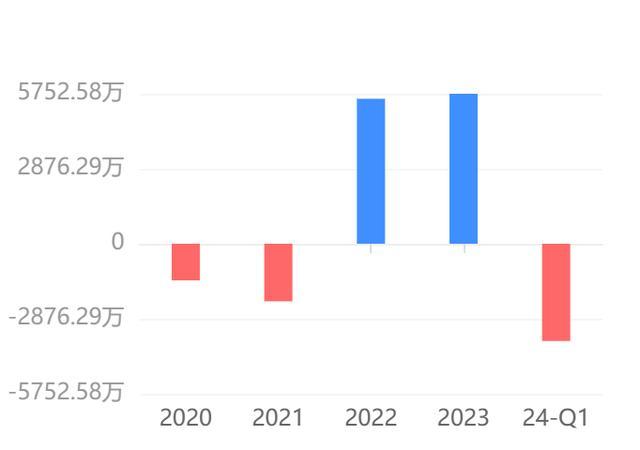

数据显示,2022年,许昌城投利润总额为1.02亿元,2023年下降到了8186.2万元,2024年第一季度这一数据则是负3426.7万元。

许昌城投营业收入情况

(数据来源:企查查)许昌城投净利润增长情况

(数据来源:企查查)

利润总额由正转负的背后,除建设工程资金压力外,还存在营业收入降低、资金压力大、债务压力大、资产运营效率低等问题。

一,营业收入几近腰斩。数据显示,2021年至今,许昌城投发行人的年营业收入分别约为20.3亿元、28.2亿元、20.9亿元,2024年第一季度为4.9亿元。2023年,公司营业总收入规模同比下降25.80%,2024年第一季度也明显低于同期水平。

二,资金压力大,资金流转性弱。截至2024年3月,许昌城投正在建设的主要基础设施项目还需投入191.7亿元,公司存在较大资金支出压力。许昌城投拥有的526亿资产,其中受限资产约为69.9亿元,占净资产的33.75%,这些受限资产无法转化为可用资金。

许昌城投对外担保总额为170,258.68万元,占当期净资产的比例为8.22%,且担保对象集中度高,公司或有一定担保风险。

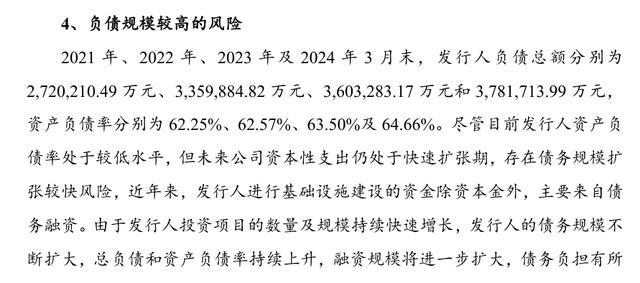

三,债务压力巨大,财务灵活性降低。2021年许昌城投的负债总计为272亿元,截至2024年3月这一数据上涨到了近378亿元,负债总额上涨了近39%,资产负债率涨至64.66%。许昌城投进行基础建设的资金除本金外,主要来源为债务融资,在投资数量和规模增长下,其融资规模将会进一步扩大。在高债务压力下,许昌城投的财务灵活性和盈利能力受到了较大影响。

四,资产运营效率低,现金流紧张。近年来,许昌城投在资产运营效率上持续面临挑战,募集说明书显示,2021年至2024年第一季度,其存货周转率(年化)与总资产周转率均维持在较低水平,分别为0.20、0.25、0.17和第一季度的0.00(存货周转率)以及0.05、0.06、0.04第一季度的0.01(总资产周转率)。业内人士指出,这一低效状况或归因于公司资产规模庞大,项目投资规模巨大,进而导致收入确认及回款周期显著延长。项目回款缓慢不仅加剧了公司的现金流紧张局势,还直接影响了其经营活动。

政府补助占比高,偿付压力大

在债务偿付方面,24许昌城投CP001的兑付日为2025年7月29日,与22许昌建投PPN002、23许昌城投PPN001、23许昌建投PPN002还款日期相近,许昌城投或将面临集中偿债压力。

记者还注意到,许昌城投公司内外部,存在一些变动因素,将会影响其经营情况。

从公司内部结构来看,2022年许昌城投领导班子“大换血”之后,近期其领导层再次出现新的变动。两名董事杜书廷、蔡永尚在2024年1月9日退出许昌城投董事会,赵国党、邢媛媛加入董事会。这一调整表明,许昌城投的领导层,仍处于流动状态,近几年或会进一步变动。

2024年许昌城投高级管理人员变更情况

(数据来源:企查查)

在外部经营收入结构上,许昌城投营收高度依赖于政府补助,且存在业务结构不稳定问题。

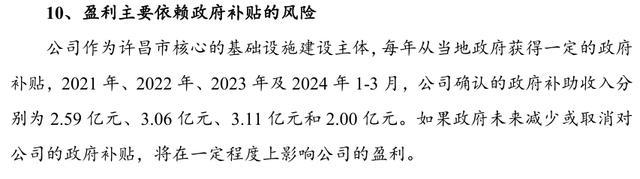

募集说明书数据显示,近几年地方政府一直在向许昌城投“注水”。2023年,许昌城投获得政府补贴3.11亿元,实现净利润0.57亿元。2024年第一季度,许昌城投已获得2亿元的政府补贴。据了解,许昌城投2023年利润总额较2022年下降了19.63%,募集说明书认为其主要原因在于政府补贴的波动。

许昌城投政府补贴情况

(数据来源:募集说明书)

许昌城投报告显示,2024年第一季度主营业务收入为3.5亿元,去年同期该数据为8.58亿元。房地产业务占营收的比例从2023年末的14.49%下降到8.30%。基础设施建设占营收比例从2023年的25.12%下降到2.23%。

除项目收入外,许昌城投的投资收入也在快速缩水,2024年第一季度,公司投资收益约为106.7万元,去年同期468万元。

综合以上数据分析,政府补贴已经成为许昌城投的重要支柱,而政府补助取决于当地财政收入情况,存在不确定性。在许昌城投获利能力较弱的当下,一旦政府减少补贴,将对许昌城投的财务状况产生显著影响。公司房地产业务和基础建设业务办款实现收入占经营收入比重大幅下降,存在业务结构不稳定的风险。

在对外投资上,许昌城投面临因项目建设投入以及对外股权投资规模较大,该公司投资性现金流持续呈净流出状态。募集说明书显示,目前,许昌城投处于投资高峰期,如许昌市城乡融合共同富裕先行试验区高标准农田建设一期工程等5个拟建项目,存在建设周期较长、资金回笼周期长的问题,2024年许昌城投拟建项目的对外投资额为10.5亿元。

总体而言,许昌城投大规模项目建设上存在的资金缺口正在变大,营收能力偏低加上资产受限比例偏高,使得其内部发展动力不足,经营资金对外部融资依赖性较强。

许昌城投拟建项目

(数据来源:募集说明书)

评级报告显示,许昌城投应收类款项对资金形成较大占用,资产收益性较弱,且流动性不足;近年来债务规模持续增长,债务期限结构有待改善;此外,受偿还较大规模到期债务影响,2022年现金及现金等价物净增加额为负,需关注公司后续资金支出压力情况。

而对于许昌城投此次融资发债及公司债务规模的相关信息,截至记者发稿前,该公司都并未做出回复。

推荐阅读

如何构建更优资产配置组合?“金”不可缺!

说起资产配置,想必投资者早已耳熟能详,尤其是在近几年的震荡行情中,投资者愈发深刻地理解到做好资产配置的重要性。

社区支行十数年沉浮调查:近半数已退出,不少升格为银行支行寻突破

我国银行业社区支行发展了超10年,从一开始百舸争流如雨后春笋般遍布各地到历经关停潮,如今消失了近一半。

差别化费率成重点 绿色保险迎政策红利

绿色保险再迎政策力挺。8月11日,中共中央、国务院发布《关于加快经济社会发展全面绿色转型的意见》(以下简称《意见》)。

今年以来2344家A股上市公司股权质押,质押股份数量约3467亿股

在风起云涌的资本市场中,股权质押作为一种灵活而高效的融资手段,正逐渐成为众多企业解决资金流动性问题、推动业务扩张以及优化财务结构的重要工具。

盛松成:与美数据对比,中国接下来应该怎么做

中国首席经济学家论坛研究院院长、中欧国际工商学院教授盛松成在中国首席经济学家论坛暨第三届大湾区经济发展大会上以“我国企业‘走出去’与服务贸易高质量发展”为题发表演讲。