雪融花借钱问题多

“借款6400元,实际到账仅4173元。”近日,在黑猫投诉平台上,多名用户投诉在雪融花平台借款时遭遇“砍头息”。此外,用户还反映,在该平台借款过程中存在被强制购物的情况。

不仅是雪融花,诸如森森花、应应急等平台,也因高额融资担保费被频繁投诉。

雪融花现象背后,一种被称为“月系融担”的新型借贷模式正通过更隐蔽的渠道快速蔓延。此类平台主打3000元—5000元小额短期借款,期限一个月,目标客群多是被正规机构“劝退”的高风险人群,实际综合年化利率常高达300%,甚至触及1200%。

据第一财经报道,中国互联网金融协会目前正组织行业自查,部分高风险机构已被监管部门约谈。

强制购物变相收取“砍头息”

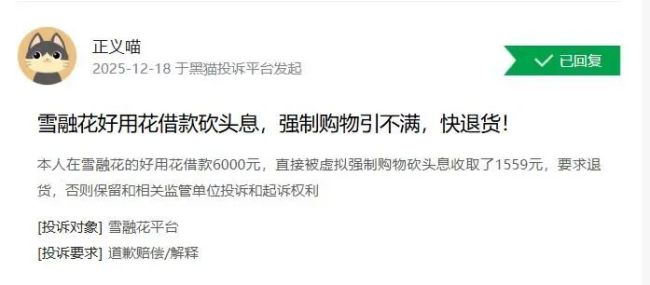

收取“砍头息”、强制购物,是用户在第三方投诉平台上对雪融花的主要指控。去年12月18日,在黑猫投诉平台上,有用户投诉称,其在雪融花旗下的“好用花”借款6000元,被以虚拟强制购物的形式直接扣除1559元作为“砍头息”,并要求退货。

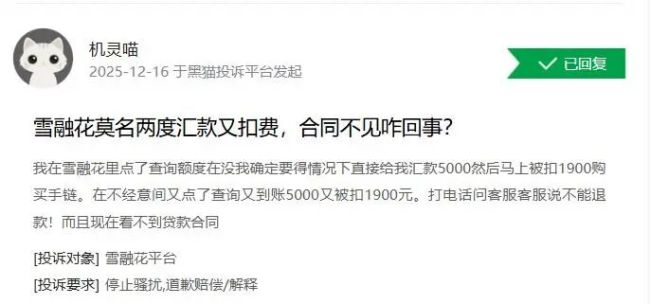

去年12月16日,另一用户投诉称,在雪融花平台点击查询额度后,在未经确认的情况下,账户便收到5000元汇款,随即被扣款1900元用于购买手链。其在不经意间再次点击查询后,再次被扣1900元。客服表示无法退款,且用户无法查看贷款合同。

还有用户指出,雪融花平台内的众享商城、小微优选及及时帮手旗下的爱用宝平台,均违规收取“砍头息”。这些平台未按合同金额足额放款,而是以“商品账单”的名义,预先扣除超过30%的本金,从而大幅推高实际贷款利率。

多名用户投诉称,在雪融花借款后,以强制购物方式被扣取20%-30%的本金,且所谓购物均为虚拟交易,借款人并未收到真实商品。

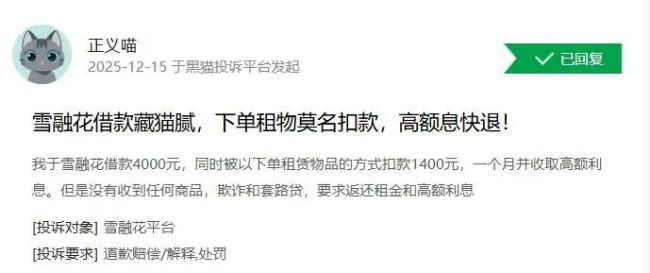

除购物外,还有以租赁商品名义扣款的情况。去年12月15日,一名用户投诉称,在雪融花借款4000元,被以下单租赁物品为由扣款1400元,但未收到任何实物。

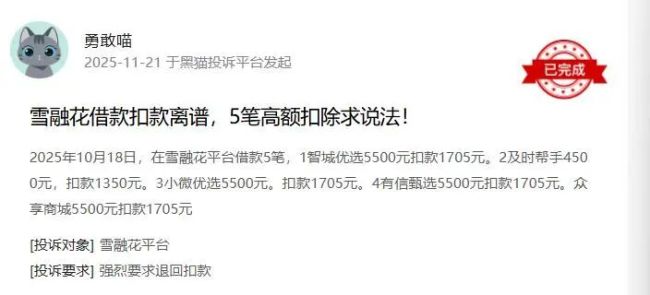

另有用户称,在雪融花申请5笔30天期限的贷款后,到账金额均被直接扣除借款本金的40%,平台后续又以撮合费、担保费、公证费等名目扣除“砍头息”,并存在泄露个人信息的情况。

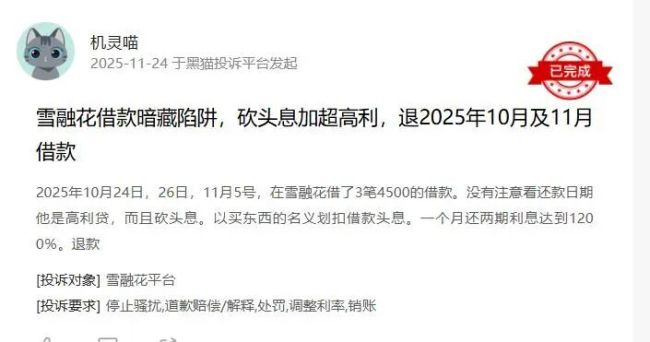

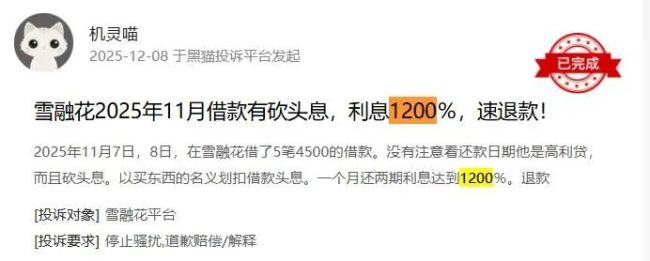

2025年11月24日,有用户在黑猫投诉平台反映,10月24日、26日及11月5日,在雪融花共借款3笔,每笔4500元。平台均以购物名义划扣“砍头息”,导致一个月内偿还两期利息,综合年化利率高达1200%。

根据雪融花APP的授权协议,其运营主体为苏州暴风雪网络科技有限公司(简称“苏州暴风雪”)。天眼查信息显示,该公司成立于2016年9月,注册资本200万元,法定代表人胡已伟。2024年7月前,胡已伟为公司大股东,后变更为上海汇倾信息科技有限公司,后又更名为雪融花(上海)科技有限公司。苏州暴风雪目前有3名股东,除雪融花(上海)科技有限公司外,苏州市吴门科技小额贷款有限公司持股30%,苏州吴门车联智能科技有限公司持股21%。

“月系融担”模式蔓延利率畸高

雪融花收高利贷和“砍头息”并非孤例,已形成一种值得警惕的现象。

除雪融花外,用信花、优享花、有钱用、安欣花、烽火钱包、天小花、森森花、应应急、满享用、备备乐、璃火兑、掌上花、放鑫花、闪电薪、星粒花、好用等平台,均被用户投诉存在高利贷问题,而高额担保费是推高成本的关键因素。

2025年12月16日,有用户投诉称,12月3日在智惠融APP内的安欣花平台借款4000元,还款日为12月17日,被收取高达1480元的担保费,该笔借款期限一个月,分两次偿还。

另有用户在黑猫投诉平台反映,其于2025年5月29日及6月2日在星粒花平台办理两笔贷款。第一笔贷款5500元,还款金额7533.5元;第二笔贷款3500元,还款金额4794.04元。两笔贷款均要求一个月内还清。若所述属实,这两笔贷款的实际综合年化利率分别达到443.88%和443.68%。

还有用户投诉,其于2025年12月3日在某平台借款3600元,被收取担保费1332元,还款期限一个月,分两次偿还。

类似投诉层出不穷,其共同特点是:借款金额多为3000元—5000元,期限一个月,但需在一个月内分两至三期偿还。虽然名义借款利率不高,但叠加高额融资担保费后,实际综合年化利率动辄超过300%。这便是2025年以来涌现的“月系融担”模式。

该模式通常以低息吸引客户,通过收取高额“融担费”或各类服务费、手续费来变相抬高成本,还款周期多为“30天分两期/三期”。例如“借3000还3960”或“借1000还1300”等。

有分析指出,这些平台以低息短期借款为幌子,借融资担保之名行高利贷之实,试图规避法律风险。通过高额担保费变相收取利息,属于以合法形式掩盖非法目的的高利贷行为。例如,某些平台推出的“借3000元还款3960元”产品,其中60元为利息,加上900元担保费后,总成本达960元,年化利率便超过300%。

“月系融担”的出现与2025年10月1日助贷新规落地有一定关联。随着新规实施,头部平台纷纷将贷款利率压降至24%以下,长期游走于灰色地带的24%—36%高息业务大幅收缩。在头部机构退出形成的市场“真空地带”,“月系融担”类平台迅速上位,收割借贷人群。

监管出击治理需疏堵结合

毫无疑问,以低息为诱饵、实则收取高额融担费的“月系融担”模式是违规的,属于监管打击对象。

然而,此类平台隐蔽性高,追踪其真实主体并非易事。在微信小程序及网页端,密集分布着大量名称、图标及业务描述高度相似的借贷平台,形成“马甲式”线上矩阵,难以溯源。

例如星粒花、森森花等平台,通过常规网页和微信搜索很难找到入口。烽火钱包APP显示其运营主体为江苏淘车无忧互联网科技小额贷款有限公司,有钱用的运营主体则为南宁市星泓小额贷款有限公司,两者均持小贷牌照。

有借款人透露,为逃避监管,这些平台频繁更换“马甲”,更名APP、变更运营主体,甚至通过第三方聊天工具构建“暗网式”还款渠道。

用户如何接触到这类隐蔽平台?有借款人反映,主要渠道是短信推送——在助贷平台注册后,便会收到各类借贷平台的营销短信。此外,一些“贷款超市”类平台也聚合了大量类似产品。申请过程中,用户通常需提交姓名、电话、身份证信息,完成人脸识别、授权通讯录等操作,并经历多次页面跳转。

“月系融担”的滋生与市场需求有关。助贷新规落地后,头部机构退出部分市场,但被“劝退”的高风险客户的借款需求仍然存在,一些小贷公司等机构便瞄准了这一空白地带。

根据第一财经报道,中国互联网金融协会正组织行业自查,要求机构梳理可能涉及的企业主体、产品名称、投放渠道及相关经营行为,并开展自查自纠。目前,部分高风险机构已被监管部门约谈。

有金融行业人士认为,监管出手打击高利贷及变相高利贷等违法违规行为,是市场所乐见的。他建议,监管在严厉打击的同时,也需综合考虑市场因素,通过其他配套措施合理疏导市场需求。

变相高利贷的蔓延,凸显了在正规金融机构退出部分市场后,监管与市场治理面临的挑战。打击此类违规行为,不仅需要持续性的监管干预,也离不开对合理借贷需求的疏导与消费者金融知识的普及。

推荐阅读

花百亿债转股,中国信达成浦发银行最强“外援”

在浦发银行500亿元可转债临近到期,转股率不足0.1%的关键时刻,中国信达火速出手,斥资超百亿元债转股后,成功跻身浦发银行前十大股东。

花5万给宠物办葬礼,骨灰竟是麸皮?揭秘暴利下的宠物殡葬灰色产业链

“这个行业的毛利率可以达到75%左右,现在奢侈品行业的毛利率也就是60%—80%。”

花小猪联动浪浪山小妖怪:乘客打车5折起,司机享最高94小时免佣

中秋十一双节将至,花小猪打车与今年暑期爆款国漫IP《浪浪山小妖怪》开展跨界合作,在9月24日至10月26日推出“小猪陪你5折浪”活动,为用户提供实惠、安全、便捷出行选择的同时,也为更多司机师傅们提供多项奖励与假日福利,帮助师傅们在出行高峰时段劳有所得。

花漾京城 绿创未来: 豆各庄“城市滨水会客厅”绘就高质量发展新画卷

在全面推进城市更新与高质量发展的时代浪潮中,北京市朝阳区豆各庄地区以生态为底色、以文旅为纽带、以消费为引擎,于2025年10月31日至11月2日成功举办“花漾京城游朝阳·绿创未来马家湾”城市花园节暨“豆惠”相聚滨水消费季活动。

读写台火了,三甲医院都在摆!花5000元孩子用了却头晕,屏幕中心成像凹陷

有部分网友吐槽称“使用读写台一晚上,就出现头晕的副作用”“孩子头晕,要几天才适应”“孩子说写字的时候不适应,写出的字不太好看”“用着很晃”等。

召回风波冲击共享充电宝:街电等旧款无3C标,代办称杂牌花2900可挂靠拿证

“我的充电宝究竟还能不能带上飞机?”这是近期长途出行旅客最为关注的一件事情。

花2万报AI培训课值吗?学员吐槽:学的内容网上都能找到!有人投诉退款难

网友橙子向北京商报记者描述,自己报名了某教育机构的20990元的课程后,上的全都是网课,而且“你想学的基本都可以在网上找到教程”。

2025澳优基金会海普诺凯格桑花公益行收官,以“生态式公益”筑牢西藏母婴健康守护屏障

8月6日,拉萨贡嘎国际机场,几个人托举着洁白的哈达,注视着走出机场的人群。

金龙鱼子公司被判合同诈骗罪:罚金百万并承担18.8亿元退赔责任,公司坚称无罪已上诉

金龙鱼子公司被判合同诈骗罪并被责令退赔18.81亿元,公司强烈否认参与诈骗,融资性贸易性质成案件最大争议点。

82岁浙江富豪,清空九洲药业股份

11月11日,九洲药业发布公告称:实控人之一花轩德将其持有的中贝集团42.50%股权、台州歌德10.00%股权分别转让给女儿花莉蓉和花晓慧。