酱酒加速“产能置换”

2024年重阳下沙季,酱酒再现“冰火两重天”。

一方面,头部酒企增大投入,下沙量屡攀新高;另一方面,绝大部分中小企业面临着减产、停产的窘境。

产能分化的同时,也顺势改变了酱酒产能结构。

从更广视角来看,酱酒产能变化远非“分化”一词所能概尽,也非头部酒企与中小企业的对立,而是一次产能布局大跃迁。

是分化,更是“置换”

2023年,重阳下沙季,仁怀产区从投产酒厂数量减少约40%。

今年,这一数据进一步扩大为50%左右。酒仙网创始人郝鸿峰表示:“茅台镇一半的酒厂都不下沙了”。

据了解,仁怀市100余家规上企业已开启新一轮酿酒生产工作。一些中小作坊和中小酒厂纷纷减少了下沙的数量,有些作坊甚至已经停产,主动停窖、休窖。

今年酱酒企业在下沙仪式上,披露投产数据的甚少,大谈质量文化、理性投粮成为2024下沙季核心词。

与此同时,头部酒企一如既往地投产、扩产。例如茅台股份合计投产超11万吨,新增约8000吨;郎酒投产7.2万吨,扩产2000吨;习酒投产7万吨;珍酒投产4.4万吨,扩产3000吨;国台投产2万吨;金沙投产2.4万吨;仁怀酱酒集团投产基酒6400吨;仙潭酒投粮3万吨;君台厚酱下沙投粮1.2万吨……

据不完全统计,今年下沙季,茅台、郎酒、习酒、珍酒、国台、金沙、安酒、潭酒,累计下沙约40万吨。

在头部酒企扩产态势下,中小酱酒企业产能开始出清。

在云酒头条看来,酱酒正在经历一场前所未有的“产能置换”,优质酱酒产能持续扩容,低端产能逐渐出清,从而形成更优的酱酒生产格局。

支撑这一观点的理由有三点:一是仁怀产区产能净化,核心产区生产格局重塑;二是头部酱酒企业扩产有力,仅行业前五产能规划就接近50万吨;三是酱酒生产多点发力,呈现出规模大、标准高、准入严的特点。

核心产区仁怀:优质置换低质

仁怀作为酱酒核心产区,其近三年变化,实则也是一场围绕产能重置的变化。

三年前,仁怀生产型酒企上千家,但仍未走出“小、散、乱”生产格局。

中小企业由于发展要素的不均衡,或技术薄弱、或人力不足、或工艺不精,导致质量管理水平参差不齐。

云酒头条还观察到,部分中小酒企由于车间设计的不规范性、厂区布局的不合理性,违背了微生物的生长规律,导致了大曲酱香酒工艺的精髓无法完美释放。

例如,部分中小企业缺乏系统性规划,厂区功能区划混乱,不仅不利于生产,也容易导致杂菌的滋生和破坏微生物群,进一步影响到基酒质量。

在此背景下,仁怀市从2021年起大力实施白酒产业综合治理三年行动,推进“兼并重组”战略,编制了酱香型白酒产业集聚区控制性详细规划,将120.44平方公里的酱酒生产功能区进行细分,彻底扭转了仁怀旧有生产格局。

近三年来,仁怀累计清退白酒生产企业(作坊)632家,填埋窖池8551口,淘汰落后产能6.6万千升,兼并整合681家,白酒生产企业总数减至983家,提前一年实现控制在1000家以内目标,保留酒企生产规模均在24口窖池以上。

2023年度,仁怀酒类行业规划新增优质产能10万千升,建成投产4万千升,新增规模以上白酒生产企业12家、亿元级企业7家,产能5000吨以上白酒生产企业达12家。

过去三年时间,仁怀便新增了53家规上酒企。此外,仁怀还规定,产区内新兼并重组项目产能不得低于3000吨、新引进的招商引资项目产能需达1万吨以上。

据了解,单是酱酒产业项目,仁怀市目前共有54个在建项目,总投资达374.3亿元,预计建成后可实现产能20万吨。

随着国台5.6万吨技改、环球佳酿3万吨、肆拾玖坊一期6000吨、唐庄酒业8000吨、中华酒业产能5000吨等一大批项目的陆续投用,仁怀将进一步淘汰落后产能,完成产能置换。

无疑,这一轮,仁怀产能将是一次大换血、大调整,进而形塑出更高的酱酒核心产区,成为酱酒产业产能置换的先锋力量。

就在11月3日,遵义市委常委、仁怀市委书记常文松到大坝镇、茅台镇督导调研生态环境保护、白酒产业发展、酒旅融合及安全生产工作。

在调研企业过程中,他强调,企业要认真研究、精准把握酱酒市场,结合用户需求开发优质产品、拓宽销售渠道,持续打造优质酱香白酒品牌;市属国有企业要充分发挥示范引领作用,加强品牌和渠道建设,在创新消费场景上下功夫,做好产品服务,积极推动“卖酒向卖生活方式转变”,更好满足消费者个性化、多样化、品质化消费需求;要坚持酱香白酒生产工艺,不断打造酒类消费增长新模式、新业态,赋能市场建设,助力企业创新发展。

未来三年,酱酒将完成“产能置换”

在这一轮扩产中,酱酒的生产格局,也发生了深刻转变。

在上一轮酱酒热中,酱酒的投资主要集中在仁怀区域,一直保持着“泰半酱酒在仁怀”的格局。而在本轮酱酒热中,酱酒投资区域多元化,从仁怀逐渐向外延伸,一定程度上平衡了酱酒的仁怀比重。

因此,在这场产能置换中,除仁怀因素外,头部酒企、重点产区、非黔酱酒也将对其产生重大影响。

从头部酒企来看,规划产能达70万吨,是酱酒最中坚的力量。

而习水、古蔺、赤水、金沙、桐梓五个产区现有产量40万吨左右,规划产能预计也在60万吨以上,与仁怀产区平分秋色,进而奠定酱酒格局。

崛起的五大酱酒重点产区,不仅规划宏远,且准入门槛高、项目建设如火如荼。例如习水规定新引进的白酒企业产能须达到1万吨以上,2024年产区拟实施酱酒项目31个,总投资达449.9亿元,年度计划投资约50亿元;

古蔺正在加快建成二郎、茅溪、太平、永乐四大全国优质酱酒组团,积极培育二郎、茅溪两座产业新城;

赤水目前在建产能达5万千升,白酒及其配套产业年产值近12亿元……

非黔酱酒企业,亦是一只不可忽视的力量。如武陵产能达6000吨,购入200亩建设用地,项目全面建成后将成为川贵酱酒产区外最大酱酒产酿基地之一,新厂年酿酒将超6600吨;

云门打造了占地3万平米的全国最大酱酒单体酿造车间,2023年,云门具备了生产优质酱酒6千千升,存储优质酱酒5万千升的能力;

丹泉计划产能由1.5万吨提升至3万吨,储酒量由8万吨提升至15万吨。

可以看到,仁怀外围产区如古蔺、习水、金沙、赤水、桐梓产能提升明显,且项目加速推进,非黔酱酒企业如云门、武陵、丹泉等酒企扩建,规模较大。

预计三年左右,新建的酱酒产能将陆续投用,加速淘汰掉旧有的落后、低质产能,支撑酱酒完成产能置换。

这,无疑是整个白酒行业的重大利好。

推荐阅读

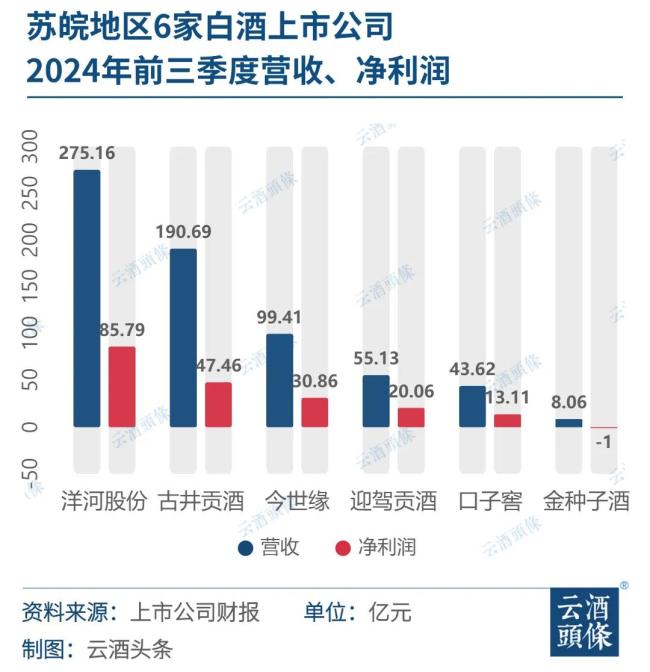

三季度业绩下滑,口子窖“走不出”安徽?

长期依赖安徽省内的口子窖,短期内或难大幅度提升安徽省外营收,对于推进全国化、实现百亿营收目标,口子窖的前路道阻且长。

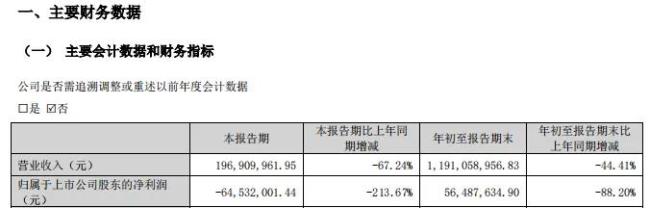

张德芹履新半年:茅台净利增速创两年新低,飞天降价700元

近日,电商平台上,飞天茅台53度售价均已接近2000元,向下波动约为700元,当前降幅达到了25%。

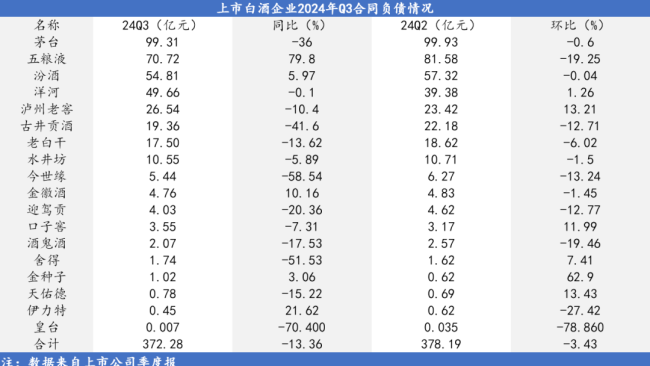

水井坊2024年三季度财报:营收实现37.88亿元,稳健增长凸显长期主义成效

水井坊在前三季度实现营收、利润双增长,连续三个季度保持稳健的增长态势。