海天味业:市值缩水5000亿仍坚韧,十年慷慨分红超250亿元!

上市公司分红规模提高,能够向市场传达公司经营稳定、盈利能力较强的信号,提高市场对其发展的信心。

近日,调味品龙头海天味业(603288.SH)发布2023年度权益分派实施公告显示,以总股本554608.05万股为基数,向全体股东每10股派发现金红利人民币6.60元,合计派发现金红利人民币36.60亿元,占同期归母净利润的比例为65.06%,不送红股,不进行资本公积转增股本。

据海天味业发布2023年年度业绩报告称,公司营业收入245.59亿元,同比下降4.1%;实现归属于上市公司股东净利润56.27亿元,同比下降9.21%。

上市至今,海天味业每年现金分红占上市公司的净利润比例均在50%以上,最高达到65%,十年累计分红超250亿元,是上市当年募投资金的十多倍。即便如此,海天味业在资本市场的表现却并不尽人意。

“酱茅”风光不再

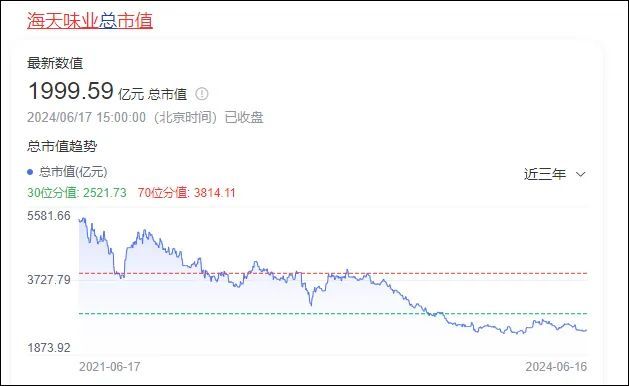

2021年1月,海天味业在资本市场达到了巅峰,其市值首度突破7000亿元,成功超越我国巨头中国石油,跻身A股市值排名前列。

彼时,以贵州茅台为代表的各行业消费领军企业风靡A股市场,海天味业因此被投资者誉为“酱油茅”,与贵州茅台一同被誉为A股的两大地标。

然而,三年过去了,中国石油已经重振雄风,贵州茅台的业绩也依旧稳健,曾经与巨头比肩的海天味业却已悄然跌落神坛。

截至2024年6月17日收盘,海天味业总市值只剩下1999.59亿元,相比高点跌去超70%,市值蒸发5000多亿元,成为近几年A股市值蒸发最严重的公司之一。

股价走低的背后,是业绩增长乏力。数据显示,2023年,海天实现营收245.59亿,同比下降4.1%,这是最近十几年来“酱油之王”第一次出现营收下降。公司净利润继2022年下降7%之后,2023年继续下降9%,遭遇到了业绩和估值的“双杀”。

在最近两年业绩和股价双杀之前,海天味业堪称A股市场的超级大白马。

在2011年至2020年期间,海天公司的营收和净利润始终保持两位数以上的增长。在这十年里,其营收接近翻了三倍,净利润则增长了约七倍,毛利率提升了10个百分点。截至2021年,公司市值从上市之初的400亿元上升至7000亿元以上,缔造了“一瓶油”超越“一桶油”的A股佳话。

然而,海天味业当前股价距离高点已跌去5000亿。尽管公司本质并未改变,酱油市场需求依旧旺盛,但海天味业终究只是一个“酱油制造商”的角色,其行业地位无法与我国的中国石油相提并论,曾热衷于追捧其价值的投资者也已纷纷离场。

五年内,重返增长

去年11月,海天味业召开前三季度业绩说明会。

说明会上,针对调味品市场,海天味业董事长庞康表示,“随之外部市场也发生了较大变化,渠道越来越碎片化,消费需求日渐多元,行业竞争也在加剧,公司正在加快在产品、渠道、供应链、内部管理等方面的变革,力争未来五年企业恢复到正常的增长曲线上。”

对于业绩表现,庞康表示,“现阶段来看,B端复苏较明显,C端也在逐步修复;公司一方面加快在产品、渠道、终端建设等方面的转型变革,进一步强化市场竞争力,同时,今年着力优化经销商库存水平,确保市场整体的健康发展。”

与此同时,海天味业还发布了回购公司股份方案公告,不仅仅为激励股权做计划,更重要的是目前公司股票已被低估。

在此期间,庞康及主要控制人都未曾减持手里的股份,说明海天基本面没有大的变化,股价下跌只是过高的估值回归正常的过程。

虽说船大掉头难,但海天味业有其独特的优势。当下,海天味业也在积极的排兵布阵,进军粮油米面及复合调味品等,打造平台型行业龙头。

在多元化发展下,海天味业正尝试侵入别人的腹地,打响“一场没有硝烟的战争”。危机,有企业困顿,也有企业崛起。海天接下来会表现如何,我们拭目以待。

推荐阅读

没了5000亿,海天神话落幕

2021年1月,海天味业迎来了历史上最高光的时刻,公司市值突破7000亿,一举超越巨无霸中国石油,跃居A股市值榜头部之列。

鸣鸣很忙全国门店破万家,零食业竞争白热化

6月12日,零食连锁品牌零食很忙、赵一鸣零食全国门店总数已突破10000家,成为中国零食连锁行业首个万店企业。