量价齐升,逆势增长,九牧王半年报业绩领跑同行

在资本市场里流传着这样一句话,短期看利润,长期看战略执行。

用通俗的话讲就是,短期做出利润很容易,因此反而不是看财报时的重点,内行人看财报真正关注的是公司之前的战略是否得到了落实。毕竟,只有长期良性发展的公司才能给予股东真正的回报。

8月27日,九牧王(601566.SH)公布了2024年半年报,营收增长12.5%,达到15.8亿元,扣非归母净利润1.3亿元,同比减少7.3%。

(数据来源:choice数据,制图:市值风云APP)

在上半年服装行业整体几乎没有增长的情况下,九牧王交出了一份还不错的答卷。

(来源:九牧王2024年半年报)

更加重要的是,风云君从半年报中看到了公司战略执行的两大亮点。

逆势实现两位数增长,量价齐升

首先就是上半年两位数的营收增速。

我国的男装行业市场高度分散,据统计2022年规模超过7600亿元,头部企业海澜之家(600398.SH)市占率仅2.4%。

未来发展的大趋势一定是行业集中度进一步提高,这为包括九牧王在内的头部公司提供了一个机遇。

而2023年服装行业规模以上企业产量193.9亿件,同比下滑8.7%,延续了2016年来的下降趋势。这说明头部公司需要在价格上多做文章,而不再是单纯走量。

提起九牧王,大家最熟悉的一定是“男裤专家”。

自1989年成立以来,九牧王一直专注男裤。2000年至今,九牧王品牌男裤的市场综合市占率连续24年位列国内男裤市场第一。公司还参与了中国西裤、牛仔裤、水洗整理服装国家标准的制定。

今年上半年,公司持续强化头部产品,推出“五裤”矩阵,同时优化渠道、升级门店,加快进驻购物中心、奥莱等主流渠道。

今年4月,九牧王还携手范丞丞、李昀锐、魏大勋、张云龙、朱亚文五位明星,布局品牌年轻化、时尚化升级,深化人们对“品质先生有九牧王”、“品质先生有五条裤子”的认知。

由商务户外1号、轻松裤、小黑裤、自由牛仔和高定西裤组成的五裤系列产品矩阵,每个系列各具特色,涵盖商务、休闲、户外等全场景,满足不同群体的穿搭需求。

长期的积累加上有针对性的投入,今年上半年公司核心的男裤业务同比增长了12.6%,占总营收的比例达到50.8%。公司以“打造全球最好的裤子”为使命、深化“男裤专家”战略变革的方向得到了落实。

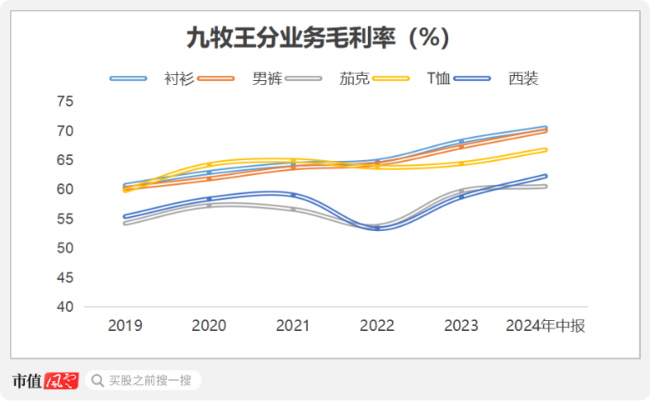

除了男裤,公司多个重要业务也都实现了增长,其中夹克增长了19.2%,T恤增长了16.2%,西装增长了16.6%。

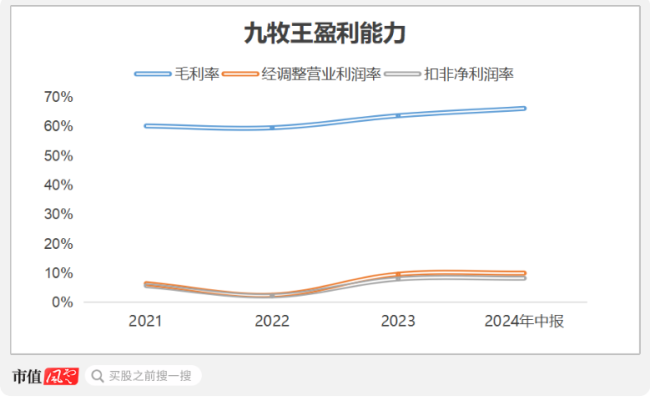

第二大亮点是毛利率的提高。上半年,公司毛利率同比提升了2.4个百分点,延续了近年以来的上升势头。

(数据来源:choice数据,制图:市值风云APP)

分业务看,上半年主要产品毛利率均有所提升,其中男裤毛利率更是同比提升了3.2个百分点。

九牧王在扩大市占率的同时,品牌势能提升,没有打价格战。量价齐升正是上市公司增长的理想状态。

(数据来源:choice数据,制图:市值风云APP)

上半年营收、毛利增速在已披露半年报男装上市公司中排第一

事实上,九牧王中报的这2个亮点在同行中也是很突出的。

上半年已披露财报的几家头部男装公司中,九牧王的营收和毛利增速都位居第一,扣非净利润虽然稍有下滑,但是下滑幅度在同行中也是最小的。

而导致扣非下滑的最主要原因是销售费用的增加,上半年公司销售费用6.5亿元,同比增加36%。

上半年,公司不仅签约了新的代言人,推出“五裤”矩阵,还为巴黎奥运会中国代表团打造了“逐梦”礼服。

6月,九牧王还登陆了巴黎时装周,以“鲲鹏击浪”为主题,塑造优雅随性、逍遥无拘的东方男装美学。

与此同时,公司在全国多个城市开展了城市引爆营销活动,邀请媒体、KOL博主参加,并结合五裤代言人宣传活动、新品发布会等进行线上线下全方位宣传。

在渠道方面,九牧王打通线上线下全链路,线下包括直营店和加盟店,线上包括各大主流电商平台、微商城等等。

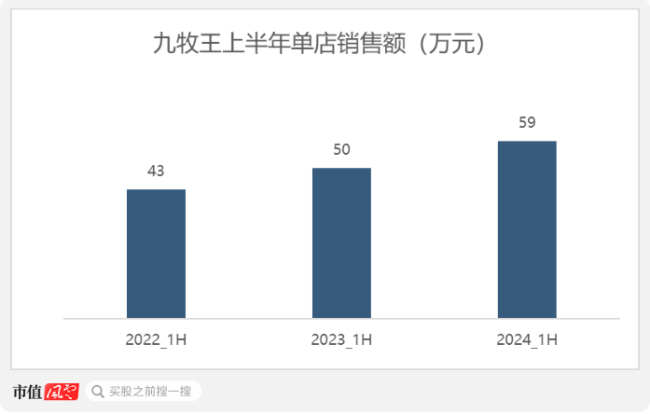

上半年,公司继续推进渠道优化转型,虽然线下门店总数减少了35家,其中九牧王品牌门店数量减少了14家,但公司营收仍在增长,这代表着公司的单店销售在提高,进一步说明经营效率在提升。

今年上半年,公司门店的单店销售额为59万元,自2022年上半年以来不断上升,CAGR达到17%。

(数据来源:choice数据,制图:市值风云APP)

此外,九牧王还升级了会员管理系统,加强会员运营,并举办多场会员尊享日活动,提升粘性。

男装行业长期回报股东的“代言人”

聊完了半年报,我们再来说说长期发展。

事实上,风云君认为上市公司长期最重要的看点之一就是股东回报,在这方面九牧王可以说是男装行业的“代言人”。自2011年上市以来,公司坚持每年现金分红,2011-2023累计分红49亿元,股息支付率达99%。

(来源:九牧王2023年报,图中数据尚未包括2023年度分红)

上市以来,公司的分红募资比高达1.86。截止8月29日早盘,公司的股息率为4.28%,在A股市场中处于较高水平。

(来源:市值风云APP)

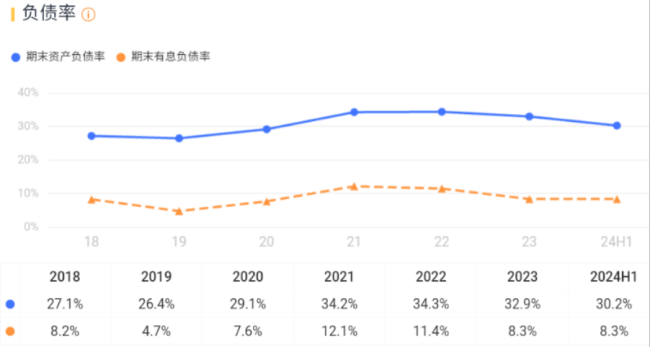

而在这背后,是公司非常健康的资产负债表和现金流。截止上半年末,九牧王资产负债率仅30.2%,有息负债率仅8.3%。

(来源:市值风云APP)

公司账上货币资金和交易性金融资产合计达到12.6亿元,远超短期和长期借款。公司的收现比长期维持在100%的水平,净现比多数年份也能保持在70%以上。

这样稳健的财务数据,再加上公司卓有成效的增长战略,已经回答了多数投资者心中的疑问。

结语

相比起短期的利润,专业投资者更关注的是财报中是否体现了公司战略的落实。

上半年,九牧王营收增长12.5%,毛利率同比提升2.4个百分点,扣非净利润由于销售费用的增加同比减少7.3%。这在服装行业集中度提升的大背景下无疑是投资者非常想看到的。

从细分产品看,公司多个主要产品线均实现了增长,毛利率更是全部实现了提高。其中,核心的男裤业务毛利率提高了3.2个百分点,实现了量价齐升,是非常理想的增长状态。

即使放在已披露半年报的上市男装公司中,九牧王上半年的业绩表现也是最好的。

回到长期,投资者最关心的还是股东回报。在这方面,九牧王可以说是男装公司的“代言人”之一。自2011年上市以来,公司坚持每年现金分红,股息支付率高达99%,累计分红募资比1.86。

推荐阅读

以“数字化+工具”推进数智化改造,做全产业链的赋能者

“SHEIN所做的事是中国传统产业数字化转型的一个缩影,我们很多传统产业都应该有自己的‘SHEIN’。”

全球时尚新势力:SHEIN助力中国服装行业的崛起与创新之路!

SHEIN全球崛起与中国服装出海SHEIN成立于2012年,从当初默默无闻,名不见经传,一跃成为中国跨境电商行业的“一哥”,更是发展成为一家全球领先的时尚和生活方式在线零售商。

双主业战略显效果?探路者净利润预增两倍

7月24日,探路者发布的公告显示,预计上半年归属于上市公司股东的净利润为7500万元至9500万元,同比增长247.04%-339.59%。