欢乐家已现疲态,两季净利润同比下滑

文|李振兴

近日,欢乐家发布的财报数据显示,数据显示,公司前三季度实现营业收入13.4亿元,同比增长2.61%,归属上市公司股东的净利润8376.16万元,同比减少52.34%。单季的净利润只有130.74万元,同比下滑97.16%。这已经是连续三个季度净利润下滑,且单季净利润在百万左右。

前三季度,欢乐家椰子汁饮料实现收入6.49亿元,同比增长4.5%。成为实现收入增长的主要动力,在公司总收入中占比高达56.29%。据了解,近年来欢乐家椰子水和厚椰乳等产品。

不过,单季欢乐家饮料收入同比下滑9.7%,其中椰子汁饮料同比下滑8.4%,整体有所承压,主要系经济复苏偏慢与餐饮渠道需求较弱,此外渠道调整亦有影响,新品椰子水仍处于培育期。

单季度,罐头业务收入同比下滑4.3%,其中黄桃罐头/橘子罐头分别同比增长15.4%和11.1%,借助零食专营连锁渠道快速增长。

分区域看,单季度华中、华东、西南地区收入同比下滑2.4%。分渠道看,单季经销模式收入同比下滑26.9%。零食专营渠道快速开拓,单三季度营收3977万元,高于2024年上半年3488万元水平,带动水果罐头产品增长;部分饮料产品陆续进入零食渠道,营收占比环比提升。

西南证券食品饮料分析师朱会振、杜雨聪认为,欢乐家的问题主要是产品结构变化叠加零食专营拓展降低毛利,费投加大拖累盈利。

单季度,欢乐家毛利率为30.3%,同比下滑8.3百分点,毛利率下行主要系产品结构变化、原料销售业务放量以及零食量贩渠道占比提升,罐头产品、原料业务及零食量贩渠道毛利率相对偏低。

欢乐家前三季度净利率为6.25%,同比下滑7.21百分点,单季度实现净利润率为0.33%,同比下滑11.36百分点。受到毛利率下滑和费用率提升的共同影响,欢乐家盈利能力受到制约。

欢乐家销售费用率提升较多,主要系应网点渠道维护建设和产品推广需要,增加理货员等一线人员和新零售团队人员,以及加大业务宣传及线上平台推广力度,但销售费用环比二季度已有所缩减。

罐头产品瓶颈难破,第二增长曲线的椰基饮料难以短时间形成优势。欢乐家颓势已现,若希望实现大幅度的提升,需要从结构层面进行深层次的挑战与改革。

推荐阅读

3个月暴涨143%“爆改”TCL智家的李东生“赢麻了”

入主TCL智家后,李东生通过一系列大刀阔斧的整合,令一度深陷重重麻烦之中的上市公司成功“翻身”。

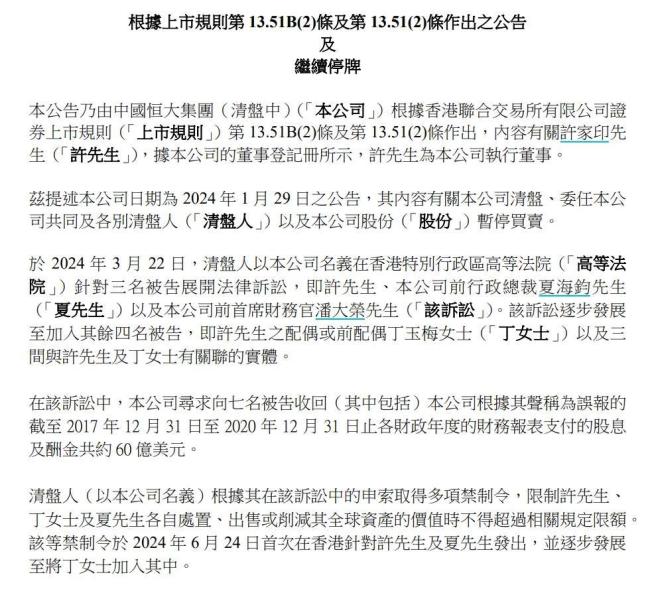

许家印前妻获准每月支取近19万元生活费!曾被质疑“技术性离婚”、变相转移财产…

在出事之前,许家印与丁玉梅进行了“技术性离婚”,丁玉梅可借此在财务上与许家印进行分割,规避债务。