霸王茶姬将在美国开店,茶饮出海的三大难关

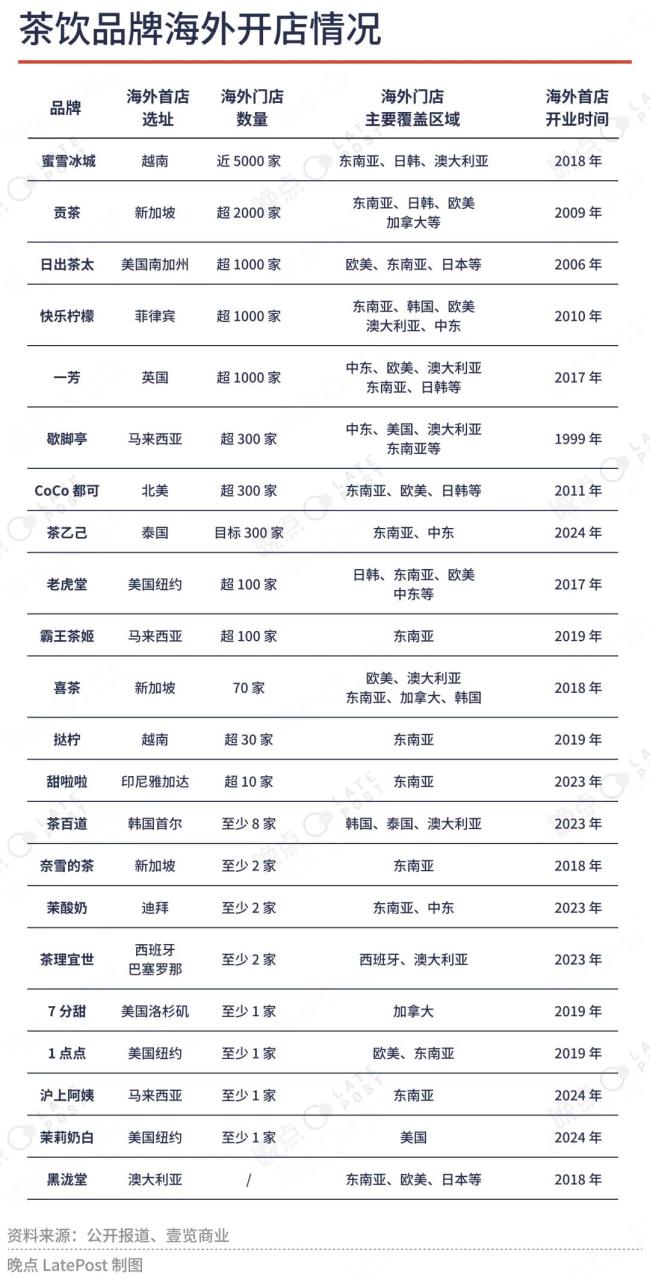

霸王茶姬 2023 年 7 月开始在美国搭建团队,目前团队超过 20 人。原马来西亚业务负责人 Jack Chong 现负责美国业务。马来西亚是霸王茶姬在海外经营最成熟的区域,已开出超过 100 家门店。

中国新式茶饮品牌中,喜茶在美国开店数量最多,已开出15家门店。截至今年10月,喜茶已经在新加坡、英国、加拿大、澳大利亚、马来西亚、美国、韩国、中国港澳地区共开出近70家门店。

一位接近喜茶的人士称,之所以要在发达国家重点布局,是因为在这些有全球辐射能力的消费市场,更有可能做出一个真正有影响力的品牌。内部更看重在当地的品牌活动、传播势能,而不仅是开了多少店、卖出多少杯饮品。

此前欧美消费者更熟悉的贡茶、一芳、老虎堂等起源于中国台湾的奶茶品牌,更多使用珍珠、植脂末等原料,在海外采用加盟模式扩张;而以霸王茶姬、喜茶为代表的新式茶饮品牌,主要使用水果、鲜奶等原料,霸王茶姬在海外先开出自营店,跑通模式后再开放加盟,喜茶则只开放单店、多店加盟,总部在当地设采购、督导团队,严格把控选址、原料配方等。

新一代茶饮品牌们带着“降维”打击的心态,希望以更优质的产品、更长期的品牌投入,真正在海外建立品牌影响力,但它们落地后才发现,海外市场太过分散,扩张速度远慢于中国这样的统一大市场,如何保障供应链、在人生地不熟时迅速找到靠谱的合作伙伴、扩大一个陌生品牌的本地影响力,是茶饮品牌出海普遍面临的三大难关。

最困难的是供应链,对所有茶饮品牌来说都是

霸王茶姬从2023年7月就开始在美国搭建团队,原计划2024年底前在美国开出第一家门店,但进展不如预期,首店计划延期到了2025年第一季度。

多位在美国开店、考察的创业者告诉我们,要在美国开一家奶茶店,选址、加盟、供应链、推广等各方面问题都比国内更复杂,进程也更缓慢,尤其困难的是供应链。

以喜茶的畅销饮品“多肉葡萄”为例,一位喜茶海外加盟商说,这款茶饮配方中的巨峰葡萄在海外很难采购到,各地的水果季不同,难以全球统筹,因此早期海外门店会使用罐头、冷冻水果搭配鲜果使用,近期部分产品已全部使用鲜果。

加盟商说,喜茶总部不会同意门店因缺原料就改动配方,任何配方改动都需要经过总部的考察、研发。比如“多肉葡萄”在美国当地很难获得原料,于是该款饮品不再售卖,改卖在本地更易获得原料的“多肉提子”。

即使是茶叶、珍珠、包装材料等基础原料,喜茶也主要从中国进口,只有鲜奶、鲜果等保质期较短的材料才从当地采购——向加盟商出售原料,也是不少茶饮品牌主要营收来源之一。

在海外,经常会出现一家喜茶门店临时向其他门店借原料的情况。为缓解原料短缺的问题,喜茶已经在美国东西部、澳大利亚、英国、马来西亚都建立了仓库。而初期,喜茶美国只在洛杉矶这一西部城市有仓库,原料到港后,还需跨越4555公里送往纽约,配送成本因此大幅提升。

诞生于湖南的柠檬茶品牌柠季计划2025年在美国开出海外首店,创始人汪洁在美国调研一圈后意识到,全美一共只有约1万家奶茶店,而中国有40万家,美国最大的品牌“功夫茶”只有300多家门店。

在汪洁看来,如果中国茶饮品牌全部原料都从中国进口的话,供应商仅为原料进行合规认证就要花费几十万美元,而美国的市场空间小于中国,他们很难有动力配合做认证。

柠季的做法是,沿袭国内习惯,先搭建起本地供应链,优先本地找原料,比如糖,因为美国的糖供应链很成熟。

从东南亚到欧美,加盟门槛更高、难度也更大

蜜雪冰城在东南亚选择了加盟方式来快速跑马圈地,这里做生意的华人多,物理距离近,从国内来加盟也更容易,不少早期帮助蜜雪冰城起盘的加盟商同时也是OPPO、小米、极兔等的代理商。

早期为了放低加盟门槛,18万-20万元就可以在越南开一家约30平米的门店,在中国的成本则超过30万元。蜜雪冰城海外的5000家门店中,超过8成都在东南亚。

走出东南亚,进入发达国家,加盟、运营成本大幅上升,有成熟中餐经验的人更少了,成为加盟商的门槛更高了。

综合喜茶加盟细则、加盟商说法,美国加盟成本和国内相差7倍,单杯饮品的价格大约是国内的3倍;在国内要加盟一家喜茶前期投资约60万元,而在美国,这一数字飙升到45万美元,约315万人民币——按照6.33美元的杯均价,得卖7.1万杯才能回本。

成本差异主要在装修、房租上,一家40-50平方米的门店,国内装修成本在30-50万元人民币,美国则需要超过20万美元(约140万人民币),装修时长9-12个月;在美国开店通常会有6个月的免房租时间,但加盟商仍需在装修期支付3-6个月的房租。

喜茶在海外不开放区域或国家加盟,只开放单店、多店加盟,以避免出现霸王茶姬、蜜雪冰城在海外开店都曾踩过的坑——它们的区域加盟商撤掉原品牌,换上自己的品牌,另起炉灶。

即使是单店、多店加盟商,喜茶也要求对方有餐饮、零售经验,且操盘过相关的线下生意,并规定加盟商个人必须持有公司股权的50%以上,能掌控门店。例如,喜茶的一位美国加盟商经营过日料、中餐、拉面店等多种餐饮形态;一位澳洲加盟商则经营过多家大型美妆零售公司,业务覆盖大多数澳洲核心商圈。

高要求决定了加盟速度不会快。从2018年开放海外加盟以来,喜茶收到了超过3000份申请,但至今在海外只开出不到70家门店。

霸王茶姬则选择了先以直营跑通模式,再开放加盟。

创始人张俊杰2024年5月在一次会议上分享了直营加盟强管控的“1+1+9+N”模式:第一个“1”代表全建制的在地子公司或办事处,做直营的前置性准备;第二个“1”,是品牌先开1家及以上的直营店,跑通单店模型,打造品牌形象;“9”则是联营店,加盟商投资,总部统一管理,构建完这一切的组织力,才会进一步开放加盟。

这样的加盟经验来自此前踩的坑。2020年8月霸王茶姬就在新加坡开出首店,此前总部外派了员工到新加坡,由外派员工指导加盟商经营。2020年国内疫情开始后,外派员工们全数撤回了中国。

一位行业人士说,外派员工撤回后,总部与新加坡加盟商始终沟通不顺:2023年霸王在北京已经开出了3.0版本的门店,总部希望海外门店也能跟随新标准翻新、同时在新加坡能找到商场更核心的位置,但加盟商不愿付出更多成本,双方未能达成一致。

上述人士说,本质是海外加盟商不认为一个奶茶店值得开在商场最好的位置,一天卖出5000杯,中国的成功不可复制。

2024 年 1 月,霸王茶姬当地加盟商将其新加坡的 12 家门店全部改成了 “amps tea 与茶” 的招牌,而其他全都不变 —— 门店经营员工、菜单饮品种类、甚至饮品口感都没变,仅仅是招牌和包装换了样式。

开放加盟踩坑后,霸王茶姬7个月后在新加坡再开业时,选择了直营,任命东南亚一家外卖平台的负责人出任地区高管,并聘请多名互联网从业者专门组建地区运营团队,直管直营门店。

不仅要开店,更要做品牌

喜茶、霸王茶姬不想止步于在海外有门店有货卖,还希望在当地市场建立起有本地影响力的品牌,他们在美国仍有巨大机会。

据国际头部咨询公司IBISWorld,2023年美国有6635家奶茶店,但没有一家市场份额超过5%,主流产品仍是以植脂末、木薯粉珍珠为原料的台湾奶茶。今年行业营收规模预计达到26亿美元,过去5年的年复合增长率达到9.1%。

喜茶在美国第一家店就选在了曼哈顿城市中心、百老汇大道上,距离时代广场、帝国大厦和麦迪逊广场花园步行只需十分钟,不远处的纽约时代广场大屏幕上,喜茶以 “New-style Tea” 定义自己。百老汇大道是全美最贵的商业地段之一。

一位接近喜茶的人士说,喜茶出海的核心目的是做个强势品牌,而不是短期内开多少店,因此更看重品牌活动传播的效果和势能。

喜茶尝试在海外复制品牌联名玩法,联名对象包括手游《未定事件簿》、华裔设计师 Sandy Liang、澳洲高端口服美容品牌 Vida Glow 等,效果与国内联名仍有差距。

2023年,喜茶在中国做了18场联名活动,其中与奢侈品品牌Fendi的联名奶茶三天内卖出了150万杯,瑞幸与茅台的联名款更是一天卖出450万杯,但这些联名IP的授权有区域限制,品牌愿意联名往往也要求价值对等,茶饮品牌到了海外,短期内很难有撬动大品牌的号召力。

霸王茶姬通过代言人来扩大本地影响力。2022年4月,霸王茶姬宣布羽毛球运动员、马来西亚拿督威拉李宗伟担任马来西亚品牌代言人。

此外,霸王茶姬还推出了“盲盒奶茶”——用中空杯在奶茶底部加入小礼物、联名周边,其与马来西亚国宝级的锡器品牌皇家雪兰莪联名推出周边杯,这也是霸王茶姬在国内反复使用、在海外继续复制的品牌营销手段。

最直接扩大品牌影响力的方法,还是要在线下开出更多店。

美国商业地产咨询公司 SRS Real Estate Partners 总监 Lili Chen 告诉我们,中国茶饮品牌要在美国主流商场拿到好位置并不容易,主流美国市场对茶饮的认知仍停留在贡茶、功夫茶等奶茶品牌,它们大多开在街边或商场花车位置、面积约 10-35 平方米,风格简朴,食材也以人工添加为主;喜茶想要进入美国时,也花了不少时间跟商场沟通,才能顺利进入。

对习惯了一年开出成百上千家门店的中国茶饮品牌来说,它们到海外拓展必须接受速度放缓。

汪洁说,在海外要开一家店,搭建本地团队得一年,选址得三个月,装修又在半年以上,柠季3年内在国内开了2000家店,在美国考察了大半年后,汪洁给美国明年定下的开店目标是——先顺利开出第一家店。

SRS 是美国最大的专注于零售商业地产的品牌战略拓展顾问公司,Lili Chen 加入 SRS 之前在上海有 10 年商业地产经验,帮助国际品牌到在中国的选址开店,从 2022 年开始专注帮助中国品牌出海美国,近三年接待了多家中国企业来美市场考察,其中有 50 多家在今年集中涌来,“(2024 是)需求爆发的一年。” 她说。

茶饮们集体涌向海外的背景是,国内店面不断加密、价格战激烈,导致行业整体同店下滑。多位市场人士估计,霸王茶姬今年国内同店销售额下滑30%以上,喜茶今年二季度同店销售额下滑30%,坚持直营的茶颜悦色门店数从去年底的500多家增加至现在的710家,门店数量增长没有带来等比例的利润增长。

强竞争环境中,茶饮品牌们在加盟商不断托起的数字游戏中博弈,创新优势被快速抹平,速度、资金成了脱颖而出的胜负手,但到了海外,玩家们得适应更缓慢的商业节奏、更规范的商业规则和更长的回报周期。

“现在中国品牌出海想抢的是 ‘头啖汤’,拿到市场上最好的位置。”Lili Chen 说,“但如果用中国式 ‘卷’ 对待这个市场,大可能会失望,因为再怎么 ‘卷’,短期内也不会改变美国的商业环境。”

推荐阅读

攒个局“卖二手”,古茗万店目标依然有效?

古茗正在朝着万店目标迈进,组建官方二手设备平台后,古茗还将采取哪些措施吸引加盟商,继续扩大开店规模,值得持续关注。

霸王茶姬和茶颜悦色去年净利润相差约5亿

“五年前,茶饮品牌创始人们关心的是产品与加盟管理;三年前,他们关注的是资本运作和供应链建设;现在,他们更在意第二曲线与品牌内涵的升华”。

星巴克羞羞答答的“九块九”,星巴克为啥打不起价格战?

星巴克自己的价格战似乎又有些羞羞答答,让人不禁想问星巴克这是为什么?星巴克为啥打不起价格战?

玩梗“翻车”紧急道歉,古茗在急什么?

古茗能否守住众多同类品牌的进攻,保持自己的优势的同时持续提升对加盟店的运营管理能力,进一步巩固自身业绩基础,为重启上市做准备。