一年净赚30亿,蜜雪冰城有什么秘密?

港股的奶茶味越来越浓了。奈雪的茶、茶百道和古茗之后,港股即将迎来新茶饮第四股。几天前,“雪王”蜜雪冰城已通过港交所上市聆讯,挂牌在即。

在4.5万家门店的支撑下,蜜雪冰城一年卖出饮品约90亿杯,已成为全球最大的现制饮品企业,年净利润超过30亿元。

专注于下沉市场,靠着卖几块钱一杯的奶茶,看似低端的蜜雪冰城,是如何一步步称王的?详细阅读它的招股书,里面藏着所有的秘密。

全球的“雪王”

1997年,河南财经学院(现河南财经政法大学)毕业生张红超,在郑州当地最大的城中村,开了一家只有两三平米的刨冰店——寒流刨冰,这就是蜜雪冰城的前身。

之后的几年间,张红超打着蜜雪冰城的招牌连续创业,开过中西餐厅、家常菜馆,但总是生意稍有起色,门店就面临被拆迁的风险。

直到2005年,张红超开发出了售价1元钱的蛋筒冰淇淋,蜜雪冰城才以这款核心单品,在市场站稳了脚跟。

如今,蜜雪冰城的门店遍布中国各地,甚至已开到了海外,几乎无人不知无人不晓。

截至2024年9月末,蜜雪冰城旗下门店已达4.5万家,遍布中国内地31个省(自治区、直辖市),覆盖超过300个地级市、1700个县城和4900个乡镇。其中,还有约4800家门店,位于印尼、越南等东南亚地区。

按门店数量计算,蜜雪冰城已是全球最大的现制饮品企业。按2023年的出杯量计,中国第一、全球第二。在中国现制饮品行业中,蜜雪冰城以约11.3%的终端零售份额、32.7%的饮品出杯量份额高居第一,出杯量远超行业第二至第五名之和。2024年,蜜雪冰城共卖出饮品约90亿杯,实现终端零售额约583亿元。

超大的门店网络,造就了蜜雪冰城超强的盈利能力。

2022年-2023年及2024年前9个月,公司实现营业收入136亿元、203亿元和187亿元,分别同比增长31.2%、49.6%和21.2%;同期,净利润分别为20亿元、32亿元和35亿元,同比增长5.3%、58.3%和42.3%。

以2023年的业绩计,蜜雪冰城的营收比奶茶前三股奈雪的茶(51.64亿元)、茶百道(57.04亿元)、古茗(76.76亿元)之和还多17.56亿元,净利润比这三家之和高出10亿元。

对于加盟商,蜜雪冰城都是先交钱后发货,现金流好得出奇。上述同期,公司持续经营性现金流净流入,分别为24亿元、38亿元和51亿元。所以,蜜雪冰城并不缺钱,截至2024年9月末,公司现金及现金等价物高达近60亿元。

在20多年的发展过程中,蜜雪冰城只进行过一次外部融资。2020年底,龙珠美城、深圳蕴祺、天津磐雪等3家机构,分别出资9.33亿元、9.33亿元和4.67亿元入股,公司投后估值达233亿元。

本次,蜜雪冰城将以怎样的估值登陆港股?可以对标刚刚上市的古茗,算出相对靠谱的答案。

奶茶只是外衣

和中国绝大对数现制茶饮品牌一样,蜜雪冰城得以快速扩张,主要靠加盟商在前线开疆拓土。

市面上的新茶饮品牌,根据产品的定价,划分为高、中、低端。蜜雪冰城的产品集中在10元以下价格带,在它专注的低端市场,几乎没有强有力的对手。

产品终端售价低,在保障品质的前提下,又要让加盟商和公司都有利可图,蜜雪冰城如何做到平衡?

首先,蜜雪冰城主攻下沉市场,相对其他中高端新茶饮品牌,加盟门槛相对较低,加盟商可以以相对低的前期投入开店。招股书显示,蜜雪冰城的加盟费通常在7000元-11000元之间,远低于其他主流新茶饮品牌。

招股书显示,在业绩记录期内,蜜雪冰城累计收到超过420万份加盟咨询,最终只有不到5%的加盟申请得到了批准。

加盟费在蜜雪冰城收入中的占比微乎其微,最核心的收入来源,是向加盟商销售设备以及物料,这考验的是公司供应链的搭建和管控能力。

早在2012年,蜜雪冰城就是开始自建产能,这也是公司与其他新茶饮品牌最大的不同,打造出了自己的核心竞争力。

截至2024年9月,公司已在河南、海南、广西、重庆、安徽建成5大生产基地,总占地面积约79万平米,年综合产能达到约165万吨。通过自研自产体系,公司可以提供包括糖、奶、茶、咖、果、粮、料在内的全品类一站式饮品食材解决方案。近期,公司取得了液体乳产品的食品生产许可,成为中国唯一持有该许可证的现制饮品公司。

据灼识咨询报告,蜜雪冰城已成为中国现制饮品供应链领域中,生产品类最齐全、规模最大的企业。

庞大的自建产能,让蜜雪冰城可以从原料端开始建成覆盖全球六大洲、38个国家的采购网络。大宗采购的规模优势下,就能拿到低于行业平均水平的采购价格。

2023年,公司柠檬、奶粉、橙子、茶叶、咖啡生豆的采购量,分别约11.5万吨、5.1万吨、4.6万吨、1.6万吨和1.6万吨,其中仅奶粉和柠檬,同类型、同品质的采购成本,就分别比同行业平均水平低了约10%和20%以上。

蜜雪冰城不仅自己生产饮品原材料,还自主生产部分核心包材和设备。2024年前9个月,公司自产的蜜糖和果蜜的包装瓶,就比外部采购价低了约50%。

在生产端节省出来的成本,最终,都转化为了公司财务报表中的利润。

披着新茶饮品牌的外衣,开最多的门店,做最大的饮品原材料提供商,这就是蜜雪冰城大赚特赚的全部秘密。

即便如此,蜜雪冰城也并非高枕无忧。在新茶饮行业内卷越来越严重的当下,公司的终端门店也呈现出了经营压力。

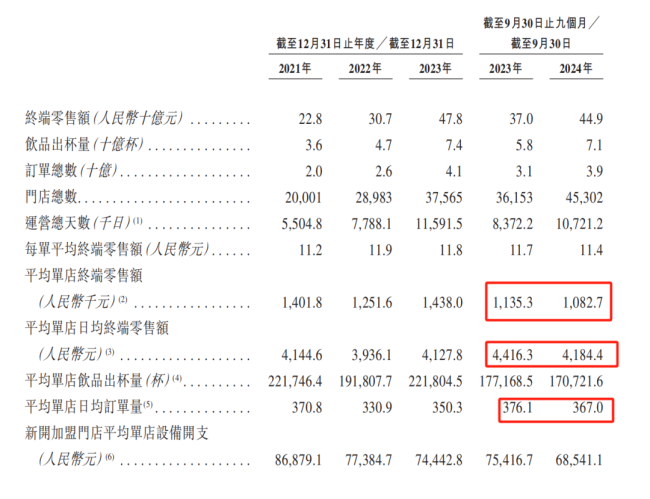

2024年前9个月,平均单店终端零售额、日均零售额、平均单店出杯量、日均订单量等核心运营指标,同比均出现了不同程度的下滑。

推荐阅读

攒个局“卖二手”,古茗万店目标依然有效?

古茗正在朝着万店目标迈进,组建官方二手设备平台后,古茗还将采取哪些措施吸引加盟商,继续扩大开店规模,值得持续关注。

玩梗“翻车”紧急道歉,古茗在急什么?

古茗能否守住众多同类品牌的进攻,保持自己的优势的同时持续提升对加盟店的运营管理能力,进一步巩固自身业绩基础,为重启上市做准备。

奶茶店一年关近13万家!开店投入23万元设备就占10万…二手设备流转成新生意?

奶茶店出局方想将损失降到最小,入局者想要以更低的成本接盘,二手市场的生意应运而生。