光明乳业全吞小西牛

时隔4年,光明乳业终将青海乳企小西牛剩余股权纳入囊中,以此继续巩固西北市场。而原股东王维生、张玉琴夫妇也落袋为安,彻底退出一手创立的企业。

13年前,小西牛冲刺深交所中小板折戟,后曾短暂挂牌新三板。2021年,正寻求在西部奶源布局的光明乳业,与小西牛对上了眼,开始了一场恋爱长跑。

吞下小西牛

光明乳业全面拿下区域乳企青海小西牛生物乳业股份有限公司(下称:小西牛)剩余股权,日前有了新进展。

11月28日,光明乳业(600597.SH)公告,拟以约5.00亿元收购湖州福昕所持小西牛40%股权,后者将成为其全资子公司。

此次出手收购,源自4年前公司收购小西牛60%股权时的约定。

2021年10月,公司董事会审议通过收购小西牛60%股权的议案,以约6.12亿元向小西牛8位股东收购所持1954.48万股,占其总股本的60%。

当年11月,双方在股权转让协议时设立了对赌条款,约定在业绩承诺期(2022年至2024年)届满后,光明乳业及湖州福昕分别拥有购买选择权和出售选择权。

2025年1月,湖州福昕向光明乳业发出行使出售选择权的书面通知书,要求后者按协议约定购买其持有小西牛40%股权。

业绩承诺期间,小西牛累计扣非净利润完成业绩承诺总额的93.32%,平均扣非净利润高于7219万元。

根据股权转让协议中的约定,本次40%股权以2024年度经审计扣非净利润10372.03万元为定价基础,对应转让款原为6.22亿元。

因双方约定的业绩补偿抵扣、资产调整等事项,调减1.22亿元后,最终敲定转让款为约5.00亿元。

此次交易中的湖州福昕,合伙人主要是王维生和张玉琴,系夫妻关系,亦同为小西牛创始股东。目前,王维生为小西牛总经理及法定代表人,张玉琴在小西牛担任采购总监。

2021年12月,为保障对赌条款的履行,王维生、张玉琴夫妇控制的湖州福昕将所持小西牛40%股权质押给光明乳业,并办理股权质押登记。待此次交易完成交割,王维生、张玉琴夫妇将不再持有小西牛任何股权,全面退出。

在光明乳业上一次收购中(小西牛60%股权),王维生控制的湖州福昕、张玉琴控制的湖州辰丰分别向光明乳业转让所持小西牛658.72万股(占小西牛总股本的20.22%)、726.74万股(占小西牛总股本22.31%),二者套现合计约4.86亿元。

边买边卖

2002年,王维生、张玉琴夫妇在西宁创立小西牛,发展至今已是青海当地大型乳制品企业之一。公司建有常温、低温产线合计22条,拥有青海老酸奶、托伦宝、小西牛等八大品牌,约45个单品。

对于光明乳业来说,将小西牛全部股权纳入麾下,既能依托小西牛在青海乃至西北的奶源优势,继续巩固优质奶源供给,又能借助其渠道优势拓展光明品牌在西北的影响力,同时通过整合小西牛旗下青海特色奶源产品,进一步完善自身产品矩阵。

相对来说,公司此次拿出真金白银收购小西牛40%股权较为被动。这几年来,公司陆续通过转让资产获得现金回血。

2022年末,公司子公司光明牧业以对价3031万元挂牌转让天津今日健康乳业30%股权;2023年,公司通过浦东新区成山路777号获得土地补偿4.25亿元;2024年,公司所在上海闵行区两处地块被收储获得补偿8.22亿元,一半补偿当年到账,占其归母净利润(7.22亿元)的近57%。

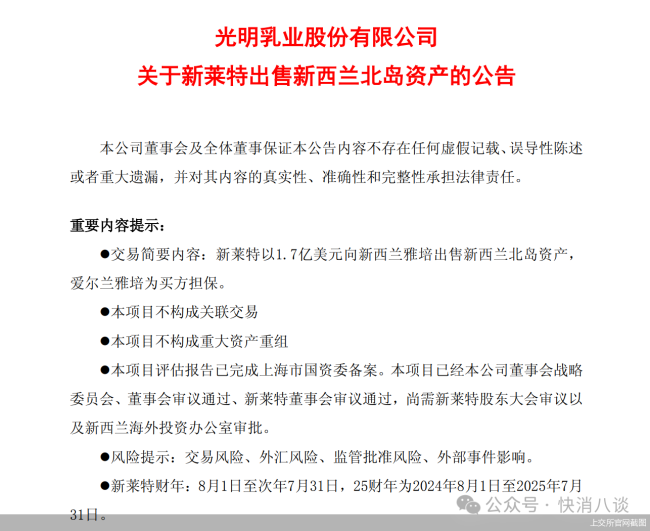

今年9月底转让海外资产,更是被业内外视作是公司在海外战略布局调整的信号。

2010年,光明乳业斥资4.21亿元(8200万新西兰元)斩获新西兰新莱特乳业51%股权,后者成为公司在海外的重要资产,成为奶粉、奶酪以及原料奶等产品生产和销售平台。

但近年这家海外子公司经营状况不容乐观,2023年、2024年及2025年上半年,新莱特乳业分别亏损2.96亿元、4.5亿元和0.63亿元。

公司决定出售新莱特乳业旗下北岛资产,包括Pokeno工厂及仓库和设备等相关资产。截至去年底,北岛资产账面净值为2.82亿新西兰元,由于产能利用率不足,2025财年该资产息税前利润亏损约2000万新西兰元。

经评估,北岛资产最终评估价为2.85亿新西兰元。最终确认以1.7亿美元(约2.88亿新西兰元)将其转让给新西兰雅培。该笔资产出售将于2026年4月完成交割,预计为新莱特乳业2026财年增加净利润约1000万至1500万新西兰元,进一步改善其自身的经营困境,降低财务流动性风险。

经营承压

2025年以来,国内乳行业仍处于调整期,乳企经营普遍承压。前三季度,在19家A股上市乳企中,有6成以上收入同比下降,光明乳业也不例外——期内实现营业收入182.31亿元,同比下降0.99%,归母净利润同比大降25.05%,为0.87亿元,盈利压力显著大于收入端。

主力业务液态奶收入下降成为拖累公司的关键。2025年前三季度,其液态奶收入为约101.45亿元,同比下降8.57%。

其实,公司的液态奶业务,自3年前就开始显露出乏力的迹象。2022年至2024年,其收入分别实现160.91亿元、156.48亿元和141.66亿元,同比分别下降5.9%、2.75%和9.47%。

受此影响,公司营业收入持续下降。2022年至2024年,分别为282.15亿元、264.85亿元和242.78亿元,同比分别下降3.39%、6.13%和8.33%,同期,归母净利润分别为3.61亿元、9.67亿元和7.22亿元,同比分别下降39.11%、增长168.19%和下降25.36%。

光明乳业发迹与崛起均在上海,在全国性品牌挤压之下,其主场优势正在被削弱。

值得关注的是,上海区域经销商规模逐年增长,由2022年末的456个增至2024年末的549个,今年9月末进一步达到604个,但收入却逐年下滑。

2022年至2024年,上海区域收入分别实现74.19亿元、71.12亿元和67.29亿元,同比分别下降6.86%、4.13%和5.39%。今年前三季度,上海区域实现收入51.99亿元,同比下降4.00%。

上述时期,公司在营销方面相对保守,可能对市场拓展和品牌推广形成制约。以2024年为例,光明乳业销售费用所占总营收比重为12.24%,远低于伊利股份的19.05%、蒙牛乳业的26.04%。

而在同期,公司及上海市场收入逐年下行,经销商规模增长未能有效提振收入,营销投入不足或为重要影响因素之一。

这些,都是对现任董事长黄黎明的严峻挑战。

作为光明老人,黄黎明于2021年底担任董事长,其曾担任常温营销中心总经理。收购小西牛即是公司对常温奶高端化、低温领鲜战略的首战。

推荐阅读

灭菌乳彻底告别复原乳时代,养乐多、旺仔牛奶们会不会受“影响”?

9月16日,随着由国家卫生健康委、市场监管总局联合发布《食品安全国家标准 灭菌乳》第1号修改单(以下简称“新规”)正式实施。

乳业透视:分化阵痛中转型,价值升维里突围

2025年已经快要走到尾声,而中国乳制品行业却在消费需求结构性调整、原材料成本持续高位运行、市场竞争日趋白热化的多重压力下,正经历着从“规模扩张”向“质量增长”的深刻变革。

锚定可持续发展,洽洽食品蝉联ESG金牛奖百强

作为坚果休闲食品行业的领军企业,洽洽食品凭借在环境、社会及公司治理(ESG)领域的突出成果,蝉联“ESG金牛奖百强”,这一权威认可标志着公司可持续发展能力获得资本市场与行业的高度肯定。

君乐宝集团捐赠1200万港元款物 驰援香港火灾救援

11月26日下午,中国香港大埔宏福苑突发五级火灾,牵动人心。君乐宝乳业集团已紧急捐赠1000万港元现金,并追加价值200万港元的乳制品,用于受灾居民的紧急救援、过渡安置、生活物资补给以及灾后社区重建工作。

中轴线上夜天桥“空间唤醒计划”:商业模式创新内容仍是基础

11月25日,2025中轴线上夜天桥“空间唤醒计划”在北京天桥艺术中心多功能厅举办。与会嘉宾围绕IP开发、宣传策略、数实融合、市场趋势,以及演艺新空间的商业共生与可持续运营等议题展开深度交流。

带狗看中医被坑5000多?中兽医乱象曝光!有商家无证诊疗治死宠物

“有些机构对于一些患有癌症、瘫痪等重大疾病的宠物,抓住了宠物主人不设金额上限的心态,在层层加码的情况下有时会导致总体治疗费用达到万元甚至更高。”

教育公司跨界旅游,还签了对赌协议

昂立教育(600661.SH)拟高溢价收购亏损公司上海乐游誉途国际旅行社有限公司(以下简称“上海乐游”),11名董事中的4名董事弃权,整合风险与业绩对赌压力并存。

千亿“奶替”市场失色,李子园们寻求突围

含乳饮料的崛起,主要得益于抓住纯牛奶发展窗口期,成为名副其实的“奶替”,娃哈哈、李子园、菊乐股份、旺仔牛奶以及外来者养乐多等,赚得盆满钵丰。

受困传统零售,维他奶国际降价寻增

近日,维他奶国际(VITASOY INT'L)披露的2025/2026财年上半年业绩公告显示,在中期财务期间录得收入为32.27亿港元,较去年同期减少6%。