套现14亿港元!毛戈平家族减持“毛戈平”,用来投资、改善个人生活

上市以来,在资本市场风生水起的毛戈平创始人家族决定集体减持“毛戈平”。

毛戈平家族减持“毛戈平”,套现14亿港元

1月6日晚间,毛戈平化妆品股份有限公司发布减持公告。

公司控股股东及执行董事毛戈平、汪立群(毛戈平配偶)、执行董事毛霓萍(毛戈平姐姐)、毛慧萍(毛戈平姐姐)、汪立华(汪立群弟弟)及宋虹佺基于自身财务需求,拟在减持预披露公告发布之日起6个月内,主要通过大宗交易方式合计减持其所持有的公司H股股份数量不超过1720万股,即不超过公司已发行股份总数的3.51%。以1月6日毛戈平港股收盘价每股82港元计算,上述股东拟套现14.1亿港元。

公告称,股东系因自身财务需求拟减持其所持有的部分股份,减持所得款用途包括但限于美妆相关产业链的投资、改善个人生活等。

值得注意的是,在上市之前,毛戈平公司进行过一次大额分红。2024年2月,派息5亿元,4月再次派息5亿元,合计10亿元。按照当时创始人毛戈平及其家族成员持股近90%,这意味着绝大部分分红流入其家族口袋。

不过毛戈平家族减持的消息对于公司股价影响不大,1月7日,毛戈平股价涨幅一度超过8%。截至1月7日收盘,该股股价涨幅为7.26%,报87.95港元/股,市值为431.1亿港元。

“美妆茅台”毛戈平,“轻研发”如何匹配高端定位

毛戈平公司由化妆师毛戈平于2000年创立,2024年12月10日成功赴港上市,成为“港股国货彩妆第一股”。

上市以来,毛戈平颇受资本青睐,上市三个月内实现市值翻番,2025年6月,毛戈平股价最高一度冲到130港元/股,总市值突破600亿港元,一度被誉为“美妆茅台”。

资本青睐与毛戈平漂亮的财报有关。

毛戈平发布2025年中期报告显示,2025年1-6月,公司实现营业收入25.88亿元,同比增长31.28%;净利润为6.7亿元,同比增长了36.11%。其中,彩妆作为毛戈平的核心业务,营收为14.22亿元,同比增长31.06%,营收占比为55%。渠道方面,2025年上半年,毛戈平线上渠道营收为12.97亿元,同比增长39.01%,营收占比为51.4%;线下营收为12.24亿元,同比增长26.58%,营收占比为48.6%。

虽然形势一片大好,但和招股书中披露的数据相对比可以发现,其业绩增幅较最高峰时期已有所放缓。2024年1至6月,该公司总收入同比增加41%至19.72亿元,2023年同期为13.99亿元;净利润从去年同期的3.49亿元增加41%至4.93亿元。

除了增长放缓外,“轻研发”也一直是毛戈平高端定位下的隐忧。

数据显示,2021年至2024年,毛戈平的研发成本分别为1370.3万元、1454.8万元、2397.5万元、3231.1万元,研发费用率分别为0.87%、0.8%、0.83%和0.83%,2025年上半年,毛戈平的研发成本为1525.7万元,较去年同期的1526.7万元略有下降,研发占比仅为0.58%,多年来该项数据均低于1%。这一数字与同行业上市公司2%-3%的平均研发费用率相比,有一定差距。

“美妆茅台”之名能否长久,终将取决于产品力本身。

推荐阅读

财报里的国货美妆下半场:谁掉队,谁逆袭

截至目前,多家国货美妆品牌交出了上半年成绩单,珀莱雅、上美股份、毛戈平、水羊股份用营收、净利润双增的表现为上半年画上句号。

“5年300亿”箭在弦上,上美股份困于韩束独舞

上美股份的百亿目标能否兑现?在国货美妆从“营销内卷”走向“研发比拼”的时代,上美股份若不能及时改头换面,“5年300亿”或许会沦为另一张大饼。

上美股份押注NAN beauty高端彩妆,能否复制“彩棠式”成功?

2030年冲刺300亿的目标仅靠低价水乳套装恐怕难以实现,高端化成为上美股份转型的必然。

预重整方案获通过,贝因美控制权归谁

2月2日,国内奶粉行业昔日龙头贝因美的一则公告,揭晓了其控股股东浙江小贝大美控股有限公司(以下简称“小贝大美控股”)预重整债权人的会议表决结果。

“毒奶粉”召回风波后续:机构称奶粉冲调后毒素飙升75倍!

近日,比利时联邦公共卫生研究所(Sciensano)发布研究指出,当前国际通用的婴儿奶粉中的有毒物质——蜡样芽孢杆菌毒素(cereulide)检测方法存在漏洞。

张勇复出,海底捞也不会了?

2026年1月13日,海底捞一纸公告,瞬间成为餐饮业、资本市场乃至商业财经的热闻:公司创始人、董事会主席张勇,重新出任CEO。

主业不够副业凑,“红枣第一股”化身投资大亨

作为“红枣上市第一股”,好想你健康食品股份有限公司(下称:好想你)自2011年上市以来,比起主业红枣业务,“副业”做得更加风生水起。

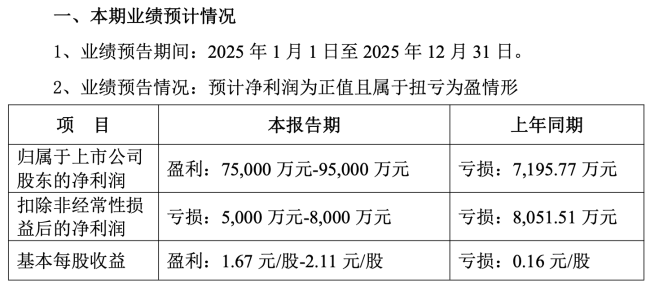

洽洽2025年净利超3亿元,多举措应对成本上涨

1月31日,休闲零食行业龙头企业洽洽食品发布2025年度业绩预告显示,洽洽食品2025年预计实现归属于上市公司股东的净利润3亿-3.2亿元。