“5年300亿”箭在弦上,上美股份困于韩束独舞

春节将至,对于上美股份来说,兑现董事长兼CEO吕义雄“小目标”的日子越来越近了。

遥想2025年正月初一,吕义雄以一封公开信当作“年货”。信中,吕义雄雄心勃勃地表示“2025年,我们将冲刺100亿目标;2030年,冲刺300亿目标”。

要实现“5年300亿”,意味着公司未来5年营收需在现有基础上再翻两倍,这份底气,大多来自核心品牌韩束的迅猛增长。2026年春节将至,回头审视这份蓝图,百亿目标的完成度令人担忧,对韩束的过度依赖,在2025年上半年财报与年末的舆论风波中被无限放大。

大单品依赖症

如果单看业绩数字,上美股份近年的表现亮眼。2024年实现营收67.9亿元,同比增长62.1%,归母净利润7.8亿元,同比增幅达69.4%,增速跑赢美妆行业平均水平。

2025年,上美股份增长惯性仍在。上半年营业收入41.08亿元,同比增长17.3%,净利润5.56亿元,同比增幅34.7%。

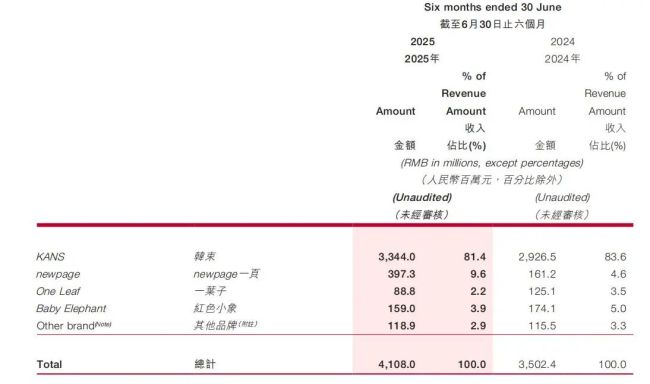

但在亮眼成绩单下,几乎是韩束品牌在“独舞”。从2022年的47.4%,到2023年的73.7%,韩束的营收占比逐年攀升。2024年韩束营收55.91亿元,占公司总营收比重高达82.3%,同比增长80.9%;2025年上半年,韩束营收33.44亿元,占比仍维持在81.4%,同比增长14.3%。

渠道层面,韩束的强势表现更为突出。2024年抖音GMV达67.84亿元,并自2023年8月第一次跻身抖音美妆TOP1,至2025年12月已拿下29个月的抖音美妆第一。核心单品红蛮腰系列累计销售超1500万套,韩束的爆款效应展现得淋漓尽致。

光鲜数据的背后,是日益凸显的单一品牌依赖风险。

韩束品牌固然能给上美股份一个体面的业绩数字,同时也是悬在其头顶的达摩克利斯之剑。

2025年12月25日,央视《经济半小时》的一则报道,让这份风险彻底暴露在公众视野中。

该节目对多款热门化妆品抽样送检后发现,韩束的“丰盈紧致精华面膜”与“嫩白透亮面膜”两款产品被检出表皮生长因子(EGF),含量分别为0.07pg/g、3.21pg/g。

公开资料显示,EGF主要应用于医学领域,用于促进伤口愈合,因分子量较大,在正常皮肤屏障下难以吸收,且存在潜在安全风险,被明确禁止作为化妆品原料使用。

风波不止于此,节目还同步曝光了消费者对韩束直播间营销机制的质疑与使用后过敏维权难的问题:消费者杨先生遭遇“买一送一实为买一套送一个盒子”的文字游戏;刘女士使用产品过敏后维权无门,相关购买记录与维权截图均直指韩束电商平台。

舆论发酵后,市场对其单一品牌依赖的焦虑被彻底引爆。

2025年12月29日,其股价自91港元快速下探,最终报收于74.05港元,暴跌13.19%。

第二曲线“雷声大雨点小”

上美股份并非没有意识到单一品牌依赖的风险。为打破韩束“一家独大”的格局,公司早已着手构建多品牌矩阵,布局护肤、母婴护理、洗护等多个品类,覆盖大众至高端价格带及全年龄段消费群体,形成了以韩束为核心的“1+N”布局,甚至提出了“2+2+2”战略,计划培育2大护肤百亿品牌、2大母婴强势品牌与2大洗护超级品牌。

但从实际业绩来看,这些品牌尚未能成长为支撑300亿目标的第二曲线。

在众多子品牌中,newpage一页是唯一的亮点。这个聚焦0至18岁全年龄护肤的新锐品牌,凭借“医研共创”模式与差异化定位快速破圈,表现出了极强的增长潜力。

2023年newpage一页营收增速达498%,2024年同比增长146.3%,2025年上半年同比增幅146.5%。但即便增长迅猛,newpage一页2025年上半年仍只有3.97亿元的营收,短期内难以承担起业绩接力的重任。

其他品牌则陷入了增长困境。曾经的网红品牌一叶子,2025年上半年营收仅0.89亿元,同比下滑29.0%;母婴护理品牌红色小象营收1.59亿元,同比下滑8.7%。其他品牌也仅仅是微增,均尚未找到明确的增长路径。

上美股份在2025年5月推出高端彩妆品牌NAN beauty,但新品牌的培育需要时间、资金与资源的持续投入,短期内难以形成营收贡献,且美妆行业新品牌淘汰率极高,能否突围仍是未知数。

全球化布局被上美股份视为冲刺300亿目标的另一重要抓手。

吕义雄在2025年聚美丽大会上直言,海外首站将锁定东南亚市场,称那里“满地都是商机,空气中都弥漫着金钱味道”。为打开国际市场,上美股份依旧选择以韩束为先锋,官宣王嘉尔成为韩束全球代言人,同时投资3亿元在东南亚建厂。

但从现有业绩报告来看,上美股份的国际化业务仍处于起步阶段,尚未形成有效营收贡献。虽然2025年上半年的海外收入已经超过2024年全年,但0.21亿元的规模对整体业绩根本是聊胜于无。

东南亚市场虽消费潜力巨大,但当地品牌竞争激烈,国际品牌也已重兵布局,韩束以大众护肤定位切入,面临着文化适配、渠道建设、品牌认知培育等多重挑战。更为关键的是,海外市场对产品合规性与研发实力的要求更高,而上美股份在年末遭遇的EGF舆论风波,无疑为其国际化之路蒙上了一层阴影,品牌信任度的修复需要漫长时间。

爆款基因难复制

子品牌成长乏力、海外布局尚处萌芽,核心原因在于上美股份的爆款基因难以复制,且这种基因本身存在先天短板。

韩束的成功,本质上是营销驱动与时代红利加持的产物,而非基于产品力的长期沉淀。

2001年,吕义雄带领8人团队在上海创立韩束。彼时,韩流盛行时,韩束果断主打“韩系护肤”概念,凭借商超渠道快速铺开市场;电视综艺崛起时,韩束又豪掷2.4亿元冠名江苏卫视《非诚勿扰》,让韩束成为国民级护肤品牌;直播电商爆发期,韩束又率先押注抖音短剧赛道,借助短剧内容引流与直播转化,实现业绩跨越式增长,带领上美股份成为行业黑马。

可以说韩束的每一次爆发,都踩在了流量变革的节点上,但今天的美妆市场,早已不是单一流量风口就能成就爆款的时代。

如今,中国流量红利逐渐见顶,边际获客成本持续上升,而美妆品牌同质化也较为严重。流量营销的时代已经过去,比拼内功的时代即将来临。

但这恰恰是上美股份的短板。

其研发投入与营销能力严重不匹配,成为制约品牌长期发展与爆款复制的核心瓶颈。2025年上半年,公司研发费用率仅为2.5%,虽较上年同期提升0.3个百分点,但与国货同行相比,这一比例也处于下游。

这种基因短板,让上美股份在培育新品牌时举步维艰。无论是一叶子的下滑,还是红色小象的转型阵痛,本质上都是缺乏核心技术与产品差异化的结果。

当所有品牌都沿用“营销砸流量、渠道铺广度”的韩束模式,而没有专属的产品卖点与技术支撑时,自然难以在激烈的市场竞争中脱颖而出。

因此上美股份也只能靠韩束苦撑。这也是为何一款产品的合规性争议就能引发股价巨震——市场清楚,缺乏研发支撑的品牌,抗风险的能力是薄弱的。

更值得警惕的是,随着消费者护肤认知的成熟,对产品成分、研发背景的关注度持续提升,单纯依靠营销炒作的品牌,生存空间将越来越窄。

韩束的“独舞”还能持续多久,第二曲线能否顺利破局,研发短板能否补齐,这些问题的答案,将决定上美股份未来的命运。

春节将至,上美股份的百亿目标能否兑现?在国货美妆从“营销内卷”走向“研发比拼”的时代,上美股份若不能及时改头换面,“5年300亿”或许会沦为另一张大饼。

推荐阅读

上美股份押注NAN beauty高端彩妆,能否复制“彩棠式”成功?

2030年冲刺300亿的目标仅靠低价水乳套装恐怕难以实现,高端化成为上美股份转型的必然。

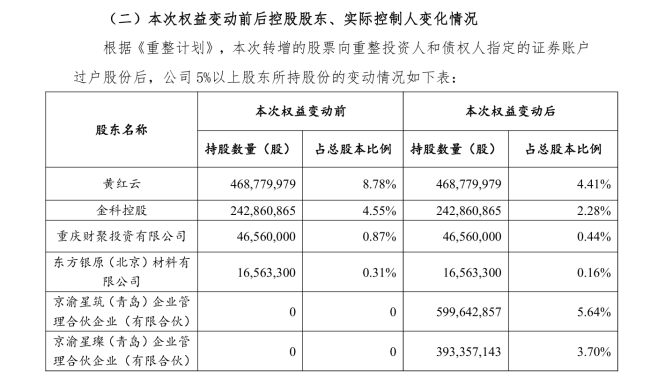

金科股份,还没有摘下“紧箍咒”

对于*ST金科来说,卸下重整的包袱,轻装上阵,只是完成万里长征第一步,接下来将是推动企业走上正轨,实现可持续发展的种种考验。

82岁浙江富豪,清空九洲药业股份

11月11日,九洲药业发布公告称:实控人之一花轩德将其持有的中贝集团42.50%股权、台州歌德10.00%股权分别转让给女儿花莉蓉和花晓慧。