烘焙赛道“无限战”:上下游企业齐入局,商超渠道成必争之地

“烘焙市场的蛋糕确实做大了,但分到蛋糕的人也越来越集中。”鲜跳食品科技负责人滕雷告诉《第三只眼看零售》。

消费者对于更便捷、更优质的烘焙产品需求在快速增长,商超调改对烘焙板块的重视,以及不断涌入烘焙赛道的跨界企业,都让不少业内人士表示:烘焙市场潜力巨大。

但烘焙市场的角逐,也已白热化,进入充分竞争阶段。一方面,新入场的跨界企业在变多,头部企业综合优势发力明显,中小企业承压明显。另一方面,市场对烘焙生产企业的要求也在不断提升,自主研发能力要跟上、生产效率要保证,针对商超、烘焙专卖店、便利店等不同渠道,企业也要做到精细化运营。

市场体量膨胀的背后,是行业对烘焙企业的全面筛选,烘焙赛道迎来更大的变局。

市场在变大 但“吃饱”的企业并不多

烘焙市场规模在扩大。

行业统计显示,2024年中国烘焙食品零售市场规模达6110.7亿元,同比增长8.8%,预计2029年将突破8595.6亿元。

尤其是商超渠道,对烘焙的需求变化明显。多家烘焙生产企业提到,目前商超渠道对烘焙商品的需求较往年增长很多,且增速最快。

以圣口乐为例,在2023年之前,圣口乐的客户主要是烘焙经销商及烘焙专业店,两者的销售额占比达90%-92%,但从2024年底开始,商超渠道客户销售额占比提升至37%,改变了原有布局。

更多的跨界企业开始布局烘焙市场。在刚刚过去的2025年,有不少非烘焙企业,涌入这个赛道。其中不乏大规模的食品企业,如安井,用4.4亿元收购冷冻烘焙企业鼎味泰,跨界进入烘焙赛道。有业内人士提到,一些小规模的“外行”企业也跃跃欲试,甚至一家原本卖轮胎的企业,也加入到了烘焙市场。

同时,还有一些原本自己开店面向消费者的烘焙企业,也做起了渠道端的烘焙业务,成为超市烘焙品类供应商。比如,有着多家自营连锁门店的仟吉,凭借着强大的供应链实力,也布局了渠道供货业务。仟吉与美宜佳、盒马、小象超市等均有合作,其客户囊括了便利店、商超、茶饮等多个渠道。

更多的参赛者意味着更加激烈的竞争,和更拥挤的烘焙赛道。

有烘焙企业负责人表示,烘焙市场目前已经发展到了大鱼吃小鱼的阶段,头部企业压力作用明显。

像恩喜村这样的头部烘焙供应商,之前专为山姆供货,现在也开始寻找新渠道、拓展新客户。如此一来,这些新渠道里原有的供应商,必然会受到影响,受压明显。

实际上,无论是有着强大供应链能力的冷冻企业,还是熟悉消费者市场的C端烘焙企业,它们的入场,对不同的烘焙企业来讲,影响各不相同。

圣口乐品牌总经理王朋飞表示,新入局的冷冻企业,在烘焙冻转鲜方面还需升级适应,存在自身的局限性,所以圣口乐有信心依靠自主研发能力,抵御新入场竞争者的冲击。因此,目前看来,企业受到的影响不大。

也有烘焙企业认为,自身经营难度在升级,烘焙市场进一步被细分占领,久之,核心资源会向单一品种的行业巨头集中。

这也是为什么烘焙行业整体的规模在扩大,但多数人“吃不饱”的原因。头部品牌手握供应链、渠道、资本的优势,可以直接靠资本撬动资源,中小玩家的生存空间进一步挤压。

一位烘焙企业负责人称,像山姆、盒马这类大型商超,也在对烘焙市场进行降维打击。一方面靠着规模效应,将瑞士卷这类产品的价格由二十多“打到”十九块九,直接冲垮中小企业的价格防线。另一方面垄断上游优质原料,中小企业难以对标。

因此,市场变大的同时,门槛也在变高。

据了解,激烈的竞争之下,原本做烘焙的中小企业在陆续退场。且在此过程中,有着自主研发能力的烘焙供应商,也在不断被“吸纳”,尤其是被新入场的企业所收购的可能性更大,采访中不乏有一些烘焙企业曾被参观考察,且洽谈过收购的相关事宜。

烘焙企业向上游延伸 自主研发能力成为关键

行业竞争激烈的同时,市场对烘焙生产商的要求在不断加码。

一方面,消费者对烘焙的要求在变高。

经过烘焙行业长期的发展与积淀,消费者的烘焙品味已经被提升了起来,对烘焙也越来越了解,逐渐具备了一定的“挑剔”能力。所以即使在整体消费环境疲软的情况下,消费者对于烘焙产品的要求,也并未降低。能够在消费能力范围内,买到价格合适、新颖美味的烘焙产品,依然是他们所追求的。

消费需求影响供给,另一方面,各渠道对烘焙生产商的能力也提出了更多要求。

目前,越来越多的烘焙企业已经由单纯的“供货”,升级为拥有自主研发能力,集研发、生产、销售于一体的烘焙供应商。这意味着,供应商不再只是“加工者”,而是需要在产品创新、工艺优化、成本控制等方面承担更多责任。

广州六合食品负责人陈恒升称:“无论是对于烘焙代工厂还是烘焙零售企业来说,整合上游原料供应链产品、资源、研发的能力变得越来越重要。”

可以说,研发能力已经成为烘焙供应商竞争的核心武器。

而评判一个烘焙供应商研发能力的大小,不能简单只看内部的研发团队,还要看企业能撬动多大的资源,也就是对上游资源的供应整合能力。比如研发一款烘焙产品,可能会涉及5-10个原料供应商,每个供应商都有自己的技术和研发优势。企业需要与这些原料供应商,共同优化原料性能与应用方式,统筹所有资源完成最终产品开发。

尤其是在与商超合作时,烘焙生产企业的自主研发能力显得更为重要。

商超渠道烘焙需求高增长的原因,一方面是消费者需求的变化,另一方面是商超调改对烘焙板块的重视。可以看到,绝大多数的调改门店,都新增或扩大了烘焙板块,一部分原因就在于烘焙产品可以带来差异化。

“差异化”一词在商超调改中被反复提及。而烘焙的差异化则来自于烘焙产品的“定制”,换句话来讲,就是商超与烘焙供应商共创研发的烘焙产品。

多数烘焙生产企业表示,目前与大型商超的合作模式,已经发生明显的变化:共创式研发慢慢成为趋势。这首先就要求烘焙供应商,具备一定的研发能力,

在共创式研发中,商超与供应商各司其职。商超根据消费数据提需求,确定产品的风味、规格和口感等大方向,给出具体的调整建议,同时跟进销售数据和用户反馈。烘焙供应商则安排专项研发团队深度参与,根据需求反复调整配方和工艺,把控品质和产能。产品开始售卖后,跟着销售节奏和反馈,调整产量,优化口味。

同时,烘焙生产企业一致认为,烘焙产品的更新速度在变快。行业普遍出现产品生命周期缩短的趋势。过去一款产品可以卖几年,现在大部分产品生命周期只有3-6个月,能存活一年已属表现优秀。尤其是冷冻、冷藏类烘焙产品,迭代速度更快。

这对烘焙企业研发能力的要求,就又上了一个台阶:快速响应能力、快速打样能力、快速工业化落地能力以及持续创新能力。

且在面对市场变化时,不止是烘焙生产商在随之调整,面粉这类上游原料供应商也在升级。有业内人士称,现在烘焙供应链的竞争焦点,变化很大。

以前市场快速增长,是产品为王,上游供应链只要说清楚有产品的优势,就有人愿意买单。但现在不一样,上游供应链光有产品、有技术已经不够了。一些原料供应商甚至会提供全套烘焙方案,除了告诉客户如何使用面粉以外,甚至会帮客户做营销方案。

适应趋势找准定位 各渠道精细化经营

陈恒升判断:烘焙行业正在经历一场以“工业化、标准化、便捷化”为核心的效率革命,而冷冻烘焙技术是这场革命的关键载体。

由于烘焙市场规模的扩大、渠道的拓展,市场对与烘焙产品的标准化、稳定化、供应效率等方面的要求在快速提升。而新零售和线上渠道的快速发展,又对烘焙产品的可配送性、货架期提出了新的考验。

目前烘焙技术的升级,已带动了成本优化。国产速冻设备和冷链物流技术日趋成熟,使得大规模生产、高效分销成为了现实。再加上消费场景的多元化。家庭烘焙、即时消费的需求不断增长,市场迫切需要“中央厨房预制+终端简单加工”的配套解决方案。

所以,烘焙企业除了需要具备强大的研发能力以外,还要在构建标准化量产、冷链配送适配、多元消费场景解决方案的全链路能力方面占据优势。

滕雷认为,行业的变化是一场筛选,筛选出那些能够适应趋势、找准定位、精细化经营的企业。所以,面对头部供应商的挤压,“灵活”一些,中小企业并非没有出路。

这个灵活一方面是用“快”抢占新品赛道。大型企业上新品的复杂流程,少则六七天,多则一个月。中小企业可以利用决策链短的优势,快速响应市场,用速度抢占头部企业没有覆盖到的细分需求。

二是差异竞争,做“延伸型”产品,在品质上对标头部,但渠道、产品的形态、规格上做差异化。比如头部企业主要供大型商超,那么中小企业则可以聚焦本地学堂、社区超市。

一些烘焙生产商在与商超、烘焙专卖店、便利店等不同渠道合作时,其经营策略各不相同。即使是在打造大单品上,各个渠道的侧重点也有所不同。

据了解,在与品牌烘焙店合作时,烘焙供应商会侧重“品牌差异化”驱动的独特单品逻辑。其追求的是产品的高辨识度、社交传播属性、工艺壁垒和体验价值。产品更注重创新性、视觉冲击力和独特的口感记忆点。

而一些烘焙商品供应商在与山姆等头部商超合作时,则更侧重“会员价值感”驱动的大单品逻辑。极致的质价比、稳定的超大销量以及高复购率是更为看重的部分。产品需要具备普适性口味、家庭分享属性,并通过规模化生产和高效的供应链管理降低成本。

且烘焙企业在面对不同类型的商超时,也会采取不同的合作模式。烘焙板块不仅仅是一线的调改门店在紧跟,规模较小的县域商超,也在寻求烘焙带来新增长,在与烘焙供应商建立合作。

尽管他们的需求量,与头部商超相比较少,但多位供应商反映,实际上起订量并不会是很高的门槛,“拼单”生产可以实现小规模的烘焙需求。

对于这些客户来讲,他们的成本敏感度更高,所以供应商会在保证基本品质和安全的前提下,对成本控制的要求更为严格。并且与山姆的大规格产品不同,这些客户更偏好中等规格、适合家庭多次食用或小型分享的产品,而非超大包装。

在口味上,烘焙企业会优先提供经过市场验证的经典口味(如肉松、蛋黄、传统糕点风味),因为这些客户的消费客群,对新奇特口味的接受周期相对更长,但同时对本土化风味(如结合地方特色)有兴趣。

不同渠道、不同规模的客户需求,其实也对供应商的灵活生产能力提出了一定要求。供应商要做到可以快速切换不同产品的生产、可以灵活组合设备满足不同工艺需求,并且在产品销量提升后逐步引入自动化以降本增效。

推荐阅读

京东生鲜发布烘焙商家招募令:全链路赋能+零门槛入驻,电商平台能否重塑烘焙供应链?

1月14日,京东生鲜发布“烘焙品类核心商家招募计划”,面向烘焙行业优质源头商家、品牌方、经销商及工厂发出合作邀请:一方面,开设便捷入驻通道,提供1V1专人对接服务,实现快速开店;另一方面,为合作商家提供品控驻厂指导,输出京东的生产工艺标准,帮助商家提升品质;同时,提供供应链支持及仓储、配送费用优惠,帮助商家解决仓储物流成本高、配送时效慢的难题;此外,还提供持续的平台资源支持和运营指导。

一年闭店近9万家,平均寿命32个月,网红面包卖不动了

12月27日,85°C济南卧龙路店将闭店,这也是济南最后一家85°C,在两个月之前,北京最后一家85°C也闭店了。

扩张成本叠加节庆依赖问题显现,元祖股份预计2025年净利“腰斩”

近日,老牌烘焙企业元祖股份发布业绩预告显示,公司预计2025年度归母净利润同比下降52%至43%。

盘点丨2025运动服饰本土化与场景延伸双重竞速

2025年的运动时尚服饰行业在变革中前行,机遇与风险交织呈现。国际巨头在战略纠偏中寻找新增长点,本土品牌在创新间探索路径,细分赛道品牌凭借精准布局实现突围,行业在不断完成价值重塑。中华网邀请资深品牌战略咨询专家、上海良栖品牌管理有限公司创始人程伟雄,对2025年运动服饰品牌标志性事件进行点评,为行业发展提供镜鉴。

从赛场到客厅:麦瑞克与国家体育总局训练局携手,将国家队训练科技“搬”进普通家庭?

当传统的家用健身器材在用户家中沦为晾衣架时,如何通过创新模式,打破这种局面?

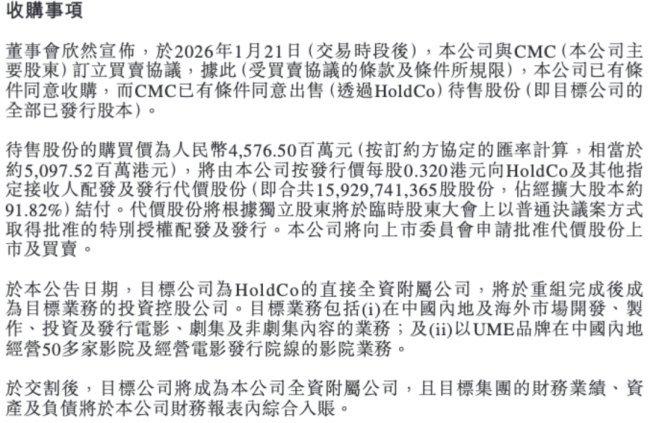

邵氏兄弟拟收购华人文化核心影视资产,含正午阳光、UME影院

1月21日晚间,邵氏兄弟(00953.HK)公告宣布,拟收购其主要股东华人文化(CMC Inc.)旗下核心影视资产。

年报预告“变脸”,欢乐家渠道转型承压

近日,欢乐家披露2025年度业绩预告,这家主营椰子汁饮料和水果罐头的食品企业,在2025年经历了业绩的“断崖式”下滑。