传统主业承压,雪天盐业业绩连降

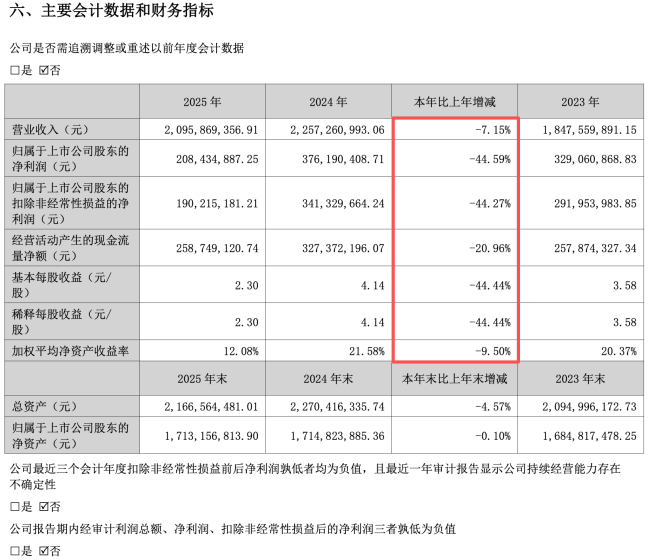

近日,雪天盐业披露了2025年年报和2026年一季报。年报显示,公司2025年营收为54.21亿元,同比下降9.96%;归母净利润为7701.72万元,同比下降74.59%。对于业绩下滑,雪天盐业表示,主要是受市场供求关系影响,公司纯碱、工业盐等主要产品价格不同程度下降所致。

雪天盐业主营业务是盐及盐化工产品的生产、销售,主要产品包括食盐、工业盐、日化用盐、烧碱、纯碱、氯化铵等。具体来看,2025年,雪天盐业的传统主业盐及盐化工营收为41.57亿元,同比下降16.62%。其中,各类盐产品的营收同比下降13.12%至19.28亿元;烧碱类产品的营收同比下降2.62%至5亿元;纯碱产品营收同比下滑17.66%至11.37亿元;氯化铵产品的营收也下降37.65%至4.1亿元。

拉长时间线来看,这已是雪天盐业自2023年以来连续第三年业绩下滑。财报数据显示,2022—2023年,公司实现营收62.62亿元、53.92亿元,分别同比下降2.77%、13.9%;同期归母净利润7.09亿元、3.04亿元,分别同比下降7.86%、57.13%。

在传统主业承压的同时,雪天盐业试图通过加码新能源业务寻找业绩增长。2025年12月,公司完成对美特新材41%股权的收购,由单一的盐及盐化工产销一体化,拓展为“盐+新能源”双轮驱动的业务格局。在成为美特新材的控股股东后,雪天盐业新增了钴酸锂等产品,且当前钴酸锂已实现量产,钠电正极材料尚处于中试及客户送样阶段。2025年,随着国际钴原料出口限制,钴酸锂产品价格涨幅明显,雪天盐业新增的新能源(钴酸锂)业务实现营收8.32亿元,同比增长42.39%,但目前该板块规模尚不足以对冲传统业务的下滑。

2026年一季度,雪天盐业的业绩继续下滑,营收为13.01亿元,同比下降2.12%;归母净利润为1486.75万元,同比下降55.47%。而对于归母净利润的下滑,雪天盐业解释称,主要系上年同期取得政府补助金额较高,增加了利润总额和归母净利润。政府补助中大部分属于非经常性损益,上年同期扣非净利润基数较小。

知名战略定位专家、福建华策品牌定位咨询创始人詹军豪表示,雪天盐业当前面临的核心挑战是盐化工周期低谷冲击,纯碱、工业盐价格持续下行,同时公司传统业务产品结构单一、抗周期能力弱,缺乏高毛利产品支撑,属周期与结构双重压力。而新能源业务的增长难抵下滑,关键瓶颈在于规模体量偏小,营收占比低;盈利效率不足,钴酸锂行业利润被压缩;钠电进度偏慢,中试样机未落地。需快速扩产钴酸锂、加速钠电正极商业化、打通下游客户,形成规模与利润双支撑。

“雪天盐业‘盐+新能源’布局可依托盐化工基础切入新能源,实现业绩增长。但短期难改颓势,新能源尚处培育期、研发投入大。长期若技术落地、产能释放,可对冲传统周期波动,有效提升整体抗风险韧性。”詹军豪指出。

针对业绩连续下滑、新能源板块盈利能力及未来战略应对等问题,北京商报记者向雪天盐业发去采访函。公司回复称,因需对内容进行梳理核实以确保严谨,暂未给出完整回复。

推荐阅读

逆市提价、经销商出走……甘源食品2025年业绩“吃瘪”

4月21日盘后,甘源食品股份有限公司(下称“甘源食品”)发布2025年年度报告和2026年第一季度报告。

满足情绪与场景需求 旺旺推出卡兹脆 “大” 粟米条

当膨化零食市场陷入“卷迷你尺寸、卷猎奇口味、卷概念噱头”的怪圈,旺旺卡兹脆反向选择把产品做“大”,推出“加大版粟米条”系列新品。从调整产品规格到深耕消费场景,这场“做大”的创新,让膨化零食在家庭出游场景中释放更强的情绪价值。

两大主业销量同步提升,金龙鱼2025年走出低谷

2025年金龙鱼实现营业收入2451.26亿元,同比增长2.87%;归母净利润31.53亿元,同比增长26.01%;扣非归母净利润28.45亿元,同比大幅增长193.68%;经营活动现金流净额154.45亿元,同比激增155.8%,业绩实现触底反转,盈利质量与经营效率同步提升。

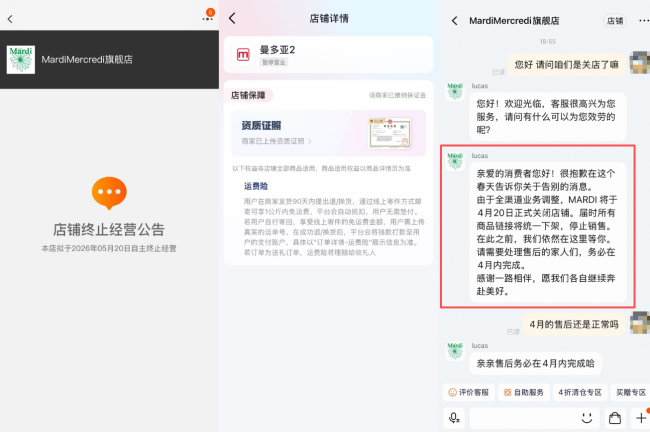

韩国潮牌Mardi关闭淘宝、抖音旗舰店,此前已关闭中国所有线下门店

凭借小雏菊和腊肠狗走红全网的韩国品牌Mardi Mercredi正在加速退出中国市场。

从阿里辞职回乡创业,张海晖投入3000万元种藕破纪录

张海晖49岁,中等身材,皮肤黝黑,头戴户外渔夫帽,一双运动鞋上沾满了泥土,说起话来眼角鱼尾纹皱在一起。

从阶段性承压到翻倍增长,洽洽食品开启增长新周期

4月20日,洽洽食品同步发布2025年年度报告与2026年第一季度报告,两份财报完整勾勒出洽洽短期承压蓄力、长期依托研发和渠道发力破局的发展脉络。

李卫国“关联人”占据前10股东中6席 高能环境在做什么“局”?

李卫国再一次减持高能环境,用于弥补他看起来不太饱满的口袋。当然,高能环境因“有色环保股”的身份水涨船高,也让李卫国的减持选择更为坚定。