巨亏2.6亿,工厂停产,总经理辞任,日本乳饮巨头在中国跌爆了?

原奶价格持续下行、消费更趋理性、产业供需失衡等是近几年中国乳业发展过程中经常被提到的问题,这种背景下乳企普遍承压,一些外资乳品企业同样不好过。

近日,明治集团披露2025年度财报,显示其中国业务销售额为282亿日元(折合人民币12.1亿元),同比增长10.6%。虽然主力巧克力、乳品新品以及B2B业务带动了销售增长,但因生产成本高企,中国业务仍录得营业亏损60亿日元(折合人民币2.6亿元)。曾经风光无限的乳企巨头,如今深陷业绩困局。不禁让人想问:明治集团,到底怎么了?

“价格战”下的困局

2026年5月,乳业财报季收尾,一个被数据锤实的事实摆上台面:一超多强的牌局,已经定型。

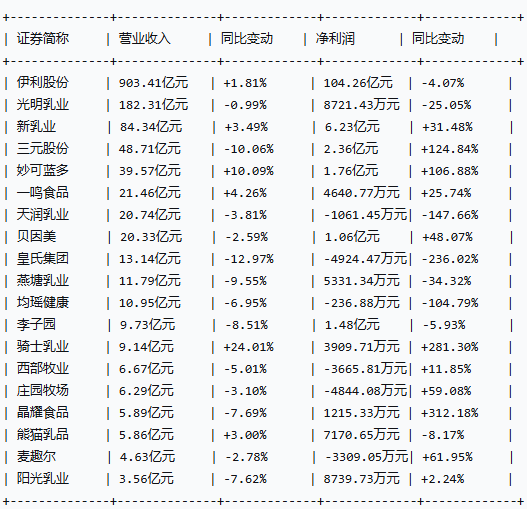

2025年,伊利全年营收1156.36亿元,归母净利润115.65亿元;蒙牛营收822.45亿元,归母净利润15.45亿元。营收差了334个亿,利润差了整整7倍多。

“乳业双雄”的说法已经失去了现实基础。

伊利的对手不再是蒙牛,而是2026年经营计划中的1215亿营收目标和136亿利润目标。

真正刺刀见红的战场,不在塔尖,在腰部。

一边是传统老牌乳企皇氏集团陷入增长失速困局,2025年营收17.7亿元,同比下降13.36%。归母净利润亏损4.49亿元。经营活动产生的现金流净额同比锐减79.79%。

另一边是新锐乳企野蛮生长、加速资本化。

如果用兰彻斯特战争法则来审视这场牌局,可见强者拉长战线,用规模碾碎一切;弱者集中兵力,在局部形成以多打少。

2026年的乳业,每个玩家都得想清楚自己站在哪一边。和中国本土乳企相比,明治乳业不论在规模上还是营销以及品牌力上都和乳业巨头存在差距,和其他普通乳业相比也有着明显的不同,特别是价格方面,国内企业在面对市场竞争时,低价策略是抢占市场的方式之一,原奶价格下降时更是通过降价促销来争夺市场份额。

2023年原奶价格大幅滑坡的背景下,零售市场上不少牛奶品牌都进行了买赠、打折等促销,这给坚持高端、高价定位的明治乳业带来了挑战,在价格因素影响下,消费者往往更倾向具备价格竞争力的产品,这也直接冲击到了明治乳业的销售。

日本明治控股社长川村和夫在接受采访时曾表示,中国消费市场存在众多竞争企业,容易陷入过度竞争的状况,这是一个以极快的速度淘汰企业的市场,2023年鲜奶价格大幅下降,市售的牛奶价格下跌,降至半价左右。“对于像我们公司这样希望按合理价格销售的企业来说,受到竞争对手低价销售的影响,很难获得利润”。

持续的价格战挤压了整个乳品行业的利润空间,随着市场竞争的加剧,企业为了争夺市场份额持续进行低价促销,导致行业整体利润下滑。

而明治乳业的高端定位决定了产品价格相对较高,在价格战中受到的影响更从而影响了产品销量,最终使其陷入了严重亏损的泥潭,不得不启动大规模的业务调整。

越止损越亏损?

明治乳业作为一家进入中国市场三十多年的企业,如今已在中国布局了乳业、冰淇淋、零食糖果以及营养食品等产品板块。

明治中国这次的调整,并非未雨绸缪的战略转型,而是一次被严重亏损逼到墙角的“倒逼式断腕”。

不久前,明治再次对中国业务计提减值损失,金额飙至194亿日元(折合人民币约8.32亿元)。其中,乳品与B2B业务减值27亿,巧克力88亿,冰淇淋79亿——几乎涵盖了明治在华的所有核心阵地。要知道,在2023财年,明治刚刚计提过143亿日元的减值,这次无疑是又在旧伤上补了更重的一刀。

为何越止损越亏损?答案藏在持续的财务数据里。明治中国在2023、2024财年连续录得营业亏损,到了2024财年(截至2025年3月),亏损额更是扩大至71亿日元。此前长森克史立下的“2026财年盈亏平衡”军令状,如今依然悬在半空。

而最让明治“肉疼”的,并非卖不出货,而是此前重资产扩张留下的沉重折旧包袱。曾经,为了押注中国市场的飞速扩张,明治豪掷约45亿元人民币,在天津、上海、广州三地同时开建新厂,并入股拥有大规模牧场的澳亚集团,试图从产业链上游一路堵到下游。

事与愿违。“产能翻倍”的蓝图落地之时,恰逢中国乳业最残酷的存量搏杀期。尼尔森IQ的数据异常刺眼:2026年1月,全国乳品全渠道销售额同比暴跌17.2%,线下渠道猛降22.3。

庞大的产能摊子铺开了,新工厂的折旧如流水般支出,订单却远未喂饱。结果就是:车跑出了极速,油没赚回来,反而把轮胎碾爆了。

内外交困之下,明治终于痛定思痛,对烧钱却不见响的业务“挥泪斩马谡”。2024年以来,明治毫不含糊地按下了暂停键,叫停上海冰淇淋工厂的生产,直接裁撤营养食品核心品牌SAVAS蛋白粉业务。

这就好比一个拳手在擂台上,不再是双拳狂挥、大开大合,而是终于学会缩回拳头,护住要害,看准了再打。

换帅破局?

面对中国市场的一地鸡毛,高层的人事震荡如期而至。2026年4月,明治集团正式宣布任命不二靖弘为新任总经理。

这一调防信号十分明显,在连续巨额亏损和百亿级减值面前,总部的耐心已经见底。靠“日式慢逻辑”稳扎稳打的时代结束了,明治需要的是一个能在中国市场泥潭里拉出止损线的“外科医生”。如今不二靖弘正式走上前台,明治能变天吗?

从目前释放出的战略信号看,新帅很清醒,拿出了一套更务实、更聚焦的“三步走”清单:第一步,乳制品与B2B业务“造血液”:重点拓展冷藏奶油品类。该品类自2023财年以来平均增速接近50%,且B2B市场促销成本可控,是当下提升盈利能力的最优解。第二步,冰淇淋业务“扩疆土”:集中发力广州工厂的优势产品,优化产品与销售策略,在扩大内销区域的同时尝试出口,并重点培育软蛋筒等差异化爆款。第三步,巧克力业务“稳利润”:将其列为重点攻坚领域,后续将强攻会员店等高增长渠道,通过优化产品规格、拓展供应商等方式稳住毛利。

在乳业“价格战”深不见底、巨头们贴身肉搏的2026年,这位掌舵人能否带领明治撕开一道口子?这不仅是一场业绩保卫战,更是百年明治的又一场豪赌。

推荐阅读

水牛奶遭“打假”,桂牛乳业的困局

近日,广西桂牛水牛乳业股份有限公司(以下简称“桂牛乳业”)因生产的“高钙水牛奶”检出黄牛源性成分,被玉林市市场监督管理局罚款近7万元。

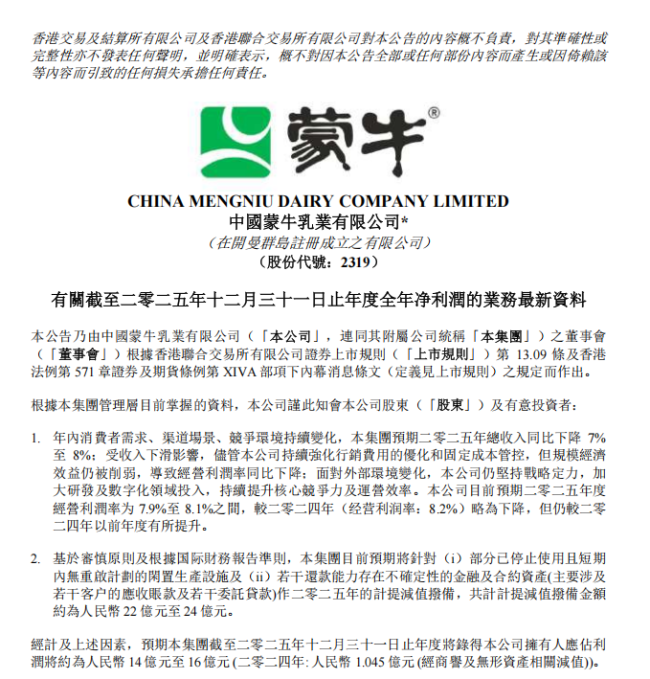

蒙牛乳业2025:纯利飙升近14倍,但收入却少了64亿+

消费者需求、渠道场景、竞争环境持续变化,2025年度,蒙牛乳业收入为822.449亿元(人民币,下同),较2024年度的886.748亿元同比下降7.3%。

从“流量场”到“情感场”,新希望乳业如何打造粉丝狂欢盛宴

春节营销战役年年有,品牌叙事如何真正走进用户心里?当第十二届牛奶粉丝节与马年春节相遇,新希望乳业将目光聚焦于真正的高价值用户——超级粉丝。1月24日至25日,新希望乳业在苏州乐园举办了一场“超级粉丝盛会”,定向邀请了300+家庭用户现场体验鲜活年味。从非遗文化的深度共创,到线下沉浸式嘉年华的专属体验,再到长效情感资产的沉淀,新希望乳业用一场持续到新年的狂欢盛宴,让“一马当‘鲜’,喜运冲天”的祝福成为了具有温度的情感体验,也推动牛奶粉丝节从“流量场”向“情感场”扎实转型。

乳业透视:分化阵痛中转型,价值升维里突围

2025年已经快要走到尾声,而中国乳制品行业却在消费需求结构性调整、原材料成本持续高位运行、市场竞争日趋白热化的多重压力下,正经历着从“规模扩张”向“质量增长”的深刻变革。

新乳业与香港“十字牌”拓展战略合作 携手打造乳品新机遇

当乳业进入结构性深度调整期,品牌务必积极探索以创新响应消费者的需求,一场“新鲜”联盟正在悄然破局。2026年4月2日,香港著名乳企神乐院牛奶厂有限公司(以下简称“十字牌”)与新希望乳业正式签署战略合作备忘录,宣布启动“Project New Hope+”的深度合作计划。双方旨在通过品牌联盟、供应链和市场资源协同,共同开拓香港及澳门地区,为当地消费者带来更高质量的乳制品。

君乐宝华南乳业全产业链一体化基地一期投产

4月16日,君乐宝华南乳业全产业链一体化基地一期项目在广东省江门市正式投产。江门市人民政府副市长高放、蓬江区委书记李志坚、君乐宝乳业集团董事长兼总裁魏立华、执行总裁仲岩与各界嘉宾参加投产仪式。该项目的落成,不仅是君乐宝在华南区域产业布局的关键一步,更标志着君乐宝以江门为战略支点,深度融入粤港澳大湾区建设、链接港澳市场、辐射东南亚及更广阔国际市场的全新格局正在形成。

新乳业2025年报:营收利润双增,第四季度加速度净利超60%

2026年3月22日晚,新乳业发布2025年年度报告。报告期内,公司实现营业收入112.33亿元,同比增长5.33%;归母净利润7.31亿元,同比增长35.98%;归母扣非净利润7.74亿元,同比增长33.76%;销售净利润率同比增加1.57个百分点;资产负债率56.51%,较期初下降8.10个百分点,经营质量持续优化。2025第四季度公司营业收入双位数增长,归母净利润同比增长69%。

新希望乳业官宣唐钱婷为品牌代言人 以“鲜活营养”助力体育强国梦

11月的粤港澳大湾区,第十五届全国运动会战幕正酣。赛场内,体育健儿一次次向着更快、更高、更强发起冲击。此次全运会,在11月12日的女子100米蛙泳决赛和11月17日的女子50米蛙泳决赛中,唐钱婷凭借强劲的实力获得冠军,展现了“中国速度”的魅力。比赛结束后,一场关于“领鲜”的携手同样引人注目——新希望乳业正式官宣游泳世界冠军、巴黎奥运会银牌得主、亚洲纪录保持者唐钱婷为品牌代言人,推动体育精神与“鲜活营养”的品牌理念深度融合,进一步助力体育强国梦。