复星医药私有化复宏汉霖:期待估值回归

复宏汉霖的停牌终于揭开了谜底,与市场此前传言一致:复星医药将私有化复宏汉霖退市。根据6月24日晚的公告,复星医药拟通过吸收合并的方式私有化子公司复宏汉霖。此次吸收合并现金对价合计不超过约54.07亿港元或等值人民币。估值低于预期是业内普遍认为的私有化原因。相较上市时49.6港元/股的发行价,复宏汉霖如今的股价已经腰斩。

溢价超三成

5月23日,复宏汉霖宣布短暂停牌,关于停牌原因,市场上猜测纷纷,其中有消息称,复宏汉霖停牌可能与私有化事项有关。停牌一个月后,上述传闻最终靴子落地,复星医药将启动对复宏汉霖的私有化。

2018年4月,香港交易所发布IPO新规,在《主板上市规则》中新增第18A章。新规允许双重股权结构公司、尚未盈利的生物科技公司赴港上市。随后百济神州、康方生物以及信达生物等一众生物医药公司纷纷赴港上市,复宏汉霖也是其中一员。2019年9月,复宏汉霖登陆港交所,作为复星旗下的生物医药公司,复宏汉霖专注靶向性单克隆抗体药物的开发,包括单抗类似药、生物改良药、创新型单抗以及抗体偶联药物等。

公开信息显示,2019—2023年,复星医药对复宏汉霖的持股比例逐年提升,五年累计增持6.23%。

本次交易对价部分分为现金和股权两部分。现金对价部分,包括H股和非流通股合计2.198亿股,占复宏汉霖总股份的40.44%,交易总金额为54.07亿港元。股份对价部分,通过复星新药增发注册资本收购及注销复星医药产业和复星实业共计57724918股复宏汉霖股份。

复星医药在公告中称,自复宏汉霖于香港联交所上市以来,受全球宏观经济、医疗行业、港股整体趋势等因素影响,H股股价水平未达预期且交易量较小,复宏汉霖自上市后亦未通过股权融资筹集资金,同时作为上市公司的优势未能充分体现。

值得一提的是,此次交易在H股收购部分存在溢价,本次私有化的现金对价为24.6港元/股,较停牌日18.84港元/股溢价超30%,较复宏汉霖停牌日前30个交易日、60个交易日及90个交易日分别溢价50.8%、62.04%、67.56%。业内人士表示,从2021年以来公告并成功完成的私有化交易来看,要约价较公告前30个交易日、60个交易日及90个交易日平均收盘价的溢价率多在30%—40%水平,本次交易的定价优于市场平均水平。

股价跌五成

期待估值回归或是复宏汉霖私有化的重要原因。医药行业投资人士李顼对北京商报记者表示,目前复宏汉霖的现有估值难以体现公司价值,且港股的流动性无法满足公司对融资平台的需求,因此寻求私有化。

复星医药表示,自复宏汉霖于香港联交所上市以来,受全球宏观经济、医疗行业、港股整体趋势等因素影响,H股股价水平未达预期且交易量较小,复宏汉霖自上市后亦未通过股权融资筹集资金,同时作为上市公司的优势未能充分体现。

2019年9月,复宏汉霖登陆港交所。上市之初,复宏汉霖股价震荡走高,于2020年7月达到历史高点,随后一路下探,于2023年10月达到历史低点。随着复宏汉霖业绩升温,今年以来复宏汉霖股价略有回升,不过和上市之初相比,仍已跌去五成。东方财富显示,2019年9月25日—2024年6月25日,复宏汉霖股价区间累计跌幅为52.58%。

谈及私有化的原因,biotech创新药医学顾问曹博在接受北京商报记者采访时表示,复宏汉霖的股价表现不佳,没有充分反映公司的实际价值和业务潜力,这可能导致公司在公开市场上筹集资金的能力受限。此外,由于交易量较小,复宏汉霖的股票流动性可能不足,影响了其作为上市公司的优势,私有化可以避免这种流动性带来的不确定性。

而在医疗战略咨询公司Latitude Health创始人赵衡看来,港股市值和流动性相对较低,复宏汉霖已经失去了在港股上市的意义,未来可能会去其他市场上市。

值得一提的是,受私有化消息影响,6月25日,复宏汉霖复牌后股价大涨,高开21.28%,最终收涨19.43%,收盘价为22.5港元/股。但对比同时段登陆港股的其他生物医药企业,复宏汉霖的股价表现不尽如人意。目前股价较上市49.6港元/股的发行价已经腰斩。2018年登陆股的信达生物股价报37.35港元/股;康方生物、百济神州分别报38.2港元/股、92.9港元/股。

京师律师事务所高级合伙人陈振辉认为,港股生物医药股目前多处于股价低位的情况,未来可能会有更多企业考虑私有化。但是否会发生这种情况取决于多种因素,包括公司的财务状况、业务表现、市场环境等。除了私有化,一些公司可能会选择通过股权融资、资产剥离或其他方式来改善其财务和业务状况。

刚实现盈利

2023年,复宏汉霖刚刚实现扭亏,成为为数不多实现盈利的港股18A生物医药企业。

资料显示,复宏汉霖是一家国际化的创新生物制药公司,致力于为全球患者提供可负担的高品质生物药,产品覆盖肿瘤、自身免疫疾病、眼科疾病等领域,已在中国上市5款产品,在国际获批上市3款产品,23项适应症获批,3个上市申请分别获中国药监局和欧盟EMA受理。

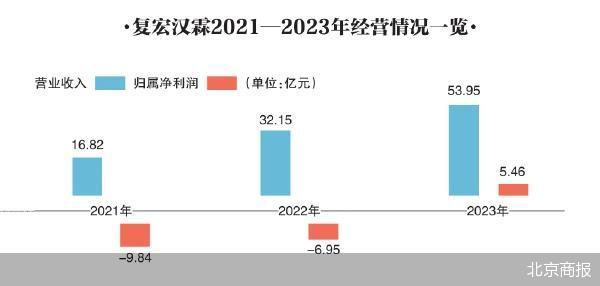

2023年,复宏汉霖首次实现盈利,当期实现营业收入约为53.95亿元,同比增长67.82%;对应实现的归属净利润约为5.46亿元,同比实现扭亏。

继2023年首度全年盈利后,今年一季度,复宏汉霖实现营业收入约13.49亿元,主要系汉曲优®、汉斯状®等核心产品的商业化高效落地,分别取得国内销售收入约6.71亿元和3.34亿元。

据了解,汉曲优®是复宏汉霖抗肿瘤领域的核心产品,也是首款由公司自建商业化团队主导国内市场销售推广的产品,可用于HER-2阳性乳腺癌和胃癌的治疗。值得一提的是,汉曲优®还是国产生物药“出海”代表,已于40余个国家和地区获批上市。

据知情人士透露,本次私有化向市场释放出一个重要信号,即复星医药正在积极调整战略重心,未来将进一步聚焦制药业务,加快创新转型步调。曹博也表示,复星医药可能希望通过私有化来更好地控制和整合复宏汉霖的资源,推动更深层次的战略协同,特别是在研发和产品线布局方面。

而在当下聚焦创新的大环境下,生物医药企业各寻出路,得以有更多资金支撑公司继续进行研发。前不久,同样通过港股18A上市的亚盛医药,宣布公司正在筹备赴美国IPO上市中。与此同时,亚盛医药与武田达成合作,武田获得了亚盛医药原创1类新药全球权利许可,即武田支付了1亿美元,获得亚盛医药的奥雷巴替尼海外市场选择权,并有资格获得最高约12亿美元的选择权行使费以及额外的潜在里程碑付款。此外,亚盛医药将从武田获得少数股权投资。

针对公司相关问题,北京商报记者分别向复星医药、复宏汉霖方面发去采访函,不过截至记者发稿未收到回复。

推荐阅读

“减肥神药”国内获批,号称体重能降17%!有人称用后腹泻、头晕…或致阳痿?

该文章指出,接受司美格鲁肽处方的非糖尿病男性更容易出现勃起功能障碍(阳痿,ED)。

“达芬奇”国产化!挑动手术机器人产业的全面战争

6月12日,手术机器人企业直观复星宣布:总部产业基地在上海张江正式启用,这是直观医疗在亚太地区最大的研发、生产和培训一体化基地。

神秘自然人溢价拿下5%股份,嘉应制药股权之争再起波澜?

刚平静一年的嘉应制药迎来了新的变动,一名自然人斥资2.35亿元拿下其超过5%的股权。