以岭药业的连花清瘟“局”

图源:以岭药业官网

不知道为什么,不管是甲流、乙流、新冠、肺炎,只要是感冒发烧流行病,好像都是连花清瘟。西医讲实证分析、中医讲辩证分析、一人一方,可是在以岭药业看来,“感冒发烧、连花清瘟”。

从新冠到如今的各种流感中,以岭药业的连花清瘟独占鳌头、“包治各种型号的病毒”。这不,今天金融界发布的消息称,“循证研究证实,连花清瘟防治甲流优于达菲”。

以岭药业的财报显示,凭借着连花清瘟胶囊的火爆销售,以岭药业的业绩曾一路高歌猛进。2020年至2022年期间,公司的营收从87.82亿元增至125.33亿元,归母净利润也从不到12.19亿元大涨至23.63亿元,公司股价也一度触及53.16元/股的高点。

然而从2023年开始,以岭药业的营收和归母净利润双双回落,2024年前三季度的表现更是令人咂舌。或是为了摆脱对单一大品种的依赖,吴以岭家族开始积极的布局新药研发。

“神药”连花清瘟再受追捧

一场甲流,再次让连花清瘟及其背后的以岭药业站在了聚光灯下。

根据央视新闻1月5日报道,中国疾控中心最新数据称,目前流感病毒阳性率持续上升,其中99%以上为甲流。据了解,流感病毒分为甲、乙、丙、丁4型,其中甲型流感是由甲型流感病毒引起的急性呼吸道传染病,传染性最强、最容易发生变异。

甲流强势来袭之际,黑龙江、北京、山东、四川、甘肃等省市有关部门先后发布中医药防治指南/方案,而在各省防治指南中,络病理论指导下研制的创新中药连花清瘟均被列为推荐用药。

回溯连花清瘟的“神药”之路,其诞生、发展、崛起与三次重大疫情紧密相连。2003年“非典”暴发,以岭药业创始人吴以岭带领研发团队迅速行动,仅用15天就完成了连花清瘟胶囊的提取、浓缩、干燥、成型等生产工艺和质量标准的研究工作。

该药融合了汉代张仲景的“麻杏石甘汤”、明代吴又可治疗瘟疫擅用大黄的特点,以及清代吴鞠通的“银翘散”三个古代抗疫名方。其中,银翘散中的金银花、连翘也是连花清瘟名字的出处。

由于是国内第一个防治非典的中成药,连花清瘟胶囊获准进入国家药品快速审批绿色通道,于2004年5月9日获准生产上市。

2009年甲型H1N1流感大流行,连花清瘟被列入卫生部《人感染甲型H1N1流感诊疗方案(2009年版)》,成为临床防治甲型H1N1流感用药。

彼时,北京佑安医院等9家三甲医院就联合开展了“连花清瘟治疗甲型H1N1流感循证医学研究”。研究结果得到了国家中医药管理局组织专家论证会的一致认可:H1N1病毒核酸转阴时间,连花清瘟与达菲相当;体温起效及体温缓解时间,连花清瘟优于达菲;连花清瘟可有效缓解咳嗽、咽痛、乏力症状。

2020年新冠爆发,连花清瘟再次站在聚光灯下。2022年2月,连花清瘟被列入国家卫生健康委发布的《新型冠状病毒肺炎诊疗方案(试行第四版)》医学观察期推荐用药;同年4月,再次被纳入《新型冠状病毒肺炎诊疗方案(试行第七版)》,推荐用于轻型和普通型患者的治疗。

值得一提的是,市场也存在声音质疑连花清瘟是否真的是新冠神药,认为其对病毒的直接杀灭作用不明确,且在不同人群中的适用性有待进一步验证,但仅从销量角度看,连花清瘟无疑成为众多居民的选择。

而激增的销量进一步推动以岭药业的业绩。财报数据显示,2021年、2022年岭药业呼吸系统类产品分别实现了41.08亿元、68.72亿元的营收,营收比重分别增至40.6%、54.83%。

在连花清瘟的热销下,以岭药业整体营收从2020年的87.82亿元增至2022年的125.33亿元,可谓吃尽红利。

业绩急坠

成败皆萧何,随着新冠远去,连花清瘟的热度和销量也开始下滑。

以岭药业2023年年报数据显示,公司呼吸系统类产品的营收仅为33.05亿元,同比锐减51.9%,营收比重也降至32.03%,远低于心脑血管类产品45.63%的占比。

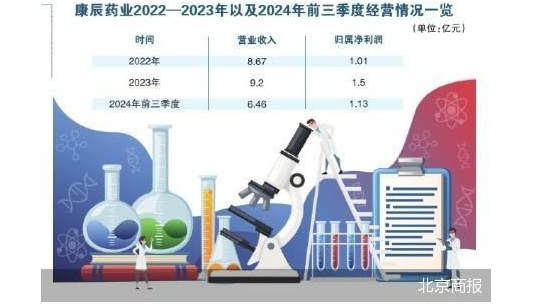

主力产品的疲软,直接导致以岭药业整体业绩的下滑。年报数据显示,2023年公司实现营业收入103.18元,同比下降17.67%;实现归母净利润13.52亿元,同比下降42.76%。

然而,进入2024年后,以岭药业的窘境不仅没有好转,反而有加重的趋势。根据2024年半年报数据,报告期内,公司呼吸系统类产品的营收为12.84亿元,相较于去年同期30.88亿营收下降58.42%,营收占比也降至27.88%。

这直接导致2024年上半年,以岭药业总营收同比下降32.19%,仅为46.04亿元;归母净利润同比下降66.97%,为5.30亿元;扣非净利润同比下降67.24%,为5.05亿元。

2024年前三季度,以岭药业的业绩颓势还在持续。财报显示,以岭药业前三季度实现营业收入63.65亿元,同比下降25.76%;实现归母净利润为5.55亿元,同比大幅下降68.46%。这一业绩数据直接创下了公司近几年最差记录。

值得注意的是,以岭药业在2023年年报和2024年半年报中均强调,“社会库存高企导致的市场需求下降等因素”影响了公司的业绩。

这点从以岭药业的存货可看出稍许端倪。以岭药业财务数据显示,2020年至2023年公司的存货价值一路走高,分别为15.80亿、16.73亿、20.22亿、24.59亿。

除此之外,公司的毛利率也持续拉低。根据以岭药业年报数据,2020年至2024前三季度,以岭药业的销售毛利率分别为64.49%、63.62%、63.77%、57.28%、53.39%,近俩年的下滑趋势明显。

当然,毛利率的下滑与原材料价格关联颇深,因为这直接影响了以岭药业产品的毛利率。以岭药业发布的《2024年10月29日投资者关系活动记录表》表示,“部分中药材如蝉蜕、黄连等药材价格同比涨幅明显,整体看,公司所需中药材价格同比22年及去年同期来看仍处于相对高位,全年毛利率跟中药材价格和产品结构直接相关,具体还需再观察”。

对此,以岭药业表示“未来,公司将以市场为导向,进一步提升核心科技创新能力,打造核心产品。公司会通过优化营销体系模式、提高流程管控能力、对生产线技术改革升级、加大中药材种养殖基地建设、提高高毛利业务占比等多重降本增效方式来保持产品毛利率水平的稳定”。

尝试“新路”的以岭药业

正如公告中所言,面对快速下滑的业绩,吴以岭家族选择加快新药研发脚步。

根据以岭药业发布的《2024年10月29日投资者关系活动记录表》,公司计划每年申报1-2个品种。去年,治疗糖尿病视网膜病变的“通络明目胶囊”已获批上市。

目前,治疗持续性变应性鼻炎的“芪防鼻通片”和治疗慢性胆囊炎的“柴黄利胆胶囊”申报新药已获受理,近日又新增1个治疗感冒气虚证的连花玉屏颗粒申请开展临床获受理;而在静神领域这两个品种自去年3月组建销售团队,已成为公司成长速度较快的产品系列之一。

研发加速的背后是以岭药业重金支持。根据公司年报数据,2020至2022年以岭药业研发费用保持高速增长,分别为6.54亿元、7.92亿元、10.32亿元,同比增长44.34%、67.47%、30.28%;直至2023年起,以岭药业的研发费用才出现收窄,为8.53亿,同比下降17.33%,2024前三季度同比再降3.67个点,为5.72亿元。

值得一提的是,研发之路并非一路顺遂,不久前公司刚刚申请撤回“G201-Na胶囊”关于“辅助生殖适应症”的药物临床试验申请。

除了业绩方面的压力,作为家族企业的以岭药业还处于企业交接班的关键时刻。吴以岭出生于一个中医世家,自幼跟随父亲学习中医知识,1977年高考恢复后,考入河北中医药大学,后继续深造获得硕士学位。

1992年,吴以岭创办了河北以岭医药公司,开始了他的创业之路。在研发方面,他结合中医经典理论和现代医学技术,成功研制出多款新药,其中代表性成果为通心络胶囊和连花清瘟胶囊。

目前,吴以岭的子女逐渐继承家族的医学事业。其子吴相君,自2005年起逐步接手公司业务,2023年从吴以岭手中接棒,现任以岭药业的董事长兼总经理。吴相君拥有中医专业硕士和工商管理硕士双学位,曾在公司营销中心担任重要职务,积累了丰富的管理经验。

此外,吴以岭的女儿吴瑞则担任公司的董事会秘书,负责公司的证券与投资事务;其外甥李晨光也在公司担任财务负责人。

二代的接班,或让未来的以岭药业面临更多的不确定性。

推荐阅读

遭对手单方终止 启迪药业收购未果

启迪药业(000590)原拟通过并购武汉名实药业股份有限公司(以下简称“名实药业”)进一步拓展产品线,但这一交易却遭到了交易对手方的单方终止。

1.9亿元拍卖中药子公司,罗欣药业打的什么算盘?

11月19日,罗欣药业发布公告,将以1.9亿元挂牌价出售其控股子公司山东罗欣的全资子公司乐康制药100%股权。

誉衡药业:贱卖转型资产后“脱贫”,生物药领域归零

对于盈利能力的暴涨,公司称去年出售誉衡生物全部股权后,其亏损不再影响公司2024年半年度损益。“断臂求生”后,公司在生物药领域的布局也就此归零,转型之路道阻且长。

奥翔药业:四大业务齐头并进,扩产能积极拥抱万亿制药市场

近日,华西证券发布研报称,2023年,中国和印度在美国的医药进口量排名中分别位列第一和第二。

康哲药业发布2024年中期业绩:营业额和利润环比均稳步提升

2024年8月15日,康哲药业发布2024年中期业绩公告,整体营业额和期间利润环比去年下半年稳步提升。

东阳光药业:前次IPO“折戟”,剥离、整合后曲线上市,308亿估值是否“货真价实”?

3年前,东阳光药业整合打通了研发、生产、销售产业链,此次欲吸收合并东阳光长江药业实现整体上市,今年5月披露数据显示,其估计价值总额为308.3亿元。

“双黄连”药企巨头掌门人曹长城逝世,其子曹智铭接班福森药业

11月4日晚间,福森药业(1652.HK)发布公告称,公司董事会主席曹长城于10月31日辞世。