下一个10亿美元核药进入中国

2025年2月9日,根据国家药品监督管理局药品审评中心公开信息,诺华研发的1类放射性治疗药物镥[177Lu]oxodotreotide注射液(下称产品名Lutathera)及镓[68Ga]oxodotreotide注射液药盒(下称68Ga-PSMA-11)的临床试验申请获得国家药品监督管理局药品审评中心受理公开。

根据诺华年度报告显示,2024年Lutathera进入诺华前20大品牌,全球净销售额达7.24亿美元,且2025年销量还有望提高,并有望继Pluvicto(177Lu-PSMA-617,2024年销售额达13.92亿美元)之后成为下一个10亿美元核药。

押注爆款,布局诊疗一体化

诺华在核药赛道的布局上颇具前瞻性眼光。

Lutathera正是其早在2017年,斥39亿美元收购法国公司Advanced Accelerator Applications(AAA),搭建起放射性技术平台,获得的其主要产品。

Lutathera正是全球首款PDC(多肽偶联药物)药物。PDC结构与ADC的结构类似,不同之处在靶向单元,ADC的靶向单元是抗体,PDC则是多肽。PDC主要由多肽、连接链和细胞毒素三部分组成。

此外,PDC的作用机制也与ADC类似,通过细胞内可分解的连接链将靶向多肽和细胞毒素共价连接,精准靶向肿瘤细胞特定受体,可控释放细胞毒素,从而杀伤肿瘤细胞;在高效精准治疗的同时降低对其他组织造成的损伤。通过使用不同的核素,可以发挥诊断或治疗作用。

Lutathera的特殊之处在于,其肽分子DOTA-TATE通过螯合剂与Lu-177结合,构建成新型复合药物,在被注射到人体后,Lutathera借助受体-配体的靶向识别作用,能够捕捉到肿瘤细胞,进而将放射性核素导入肿瘤组织,Lu-177通过释放高能量的β射线,最终杀灭肿瘤细胞。

2017年10月,Lutathera获欧洲药品管理局(EMA)批准上市,改写神经内分泌肿瘤治疗格局。2018年1月,Lutathera又顺利通过获得FDA批准,成为首款FDA批准的放射性配体疗法,用于治疗患有胃肠胰神经内分泌肿瘤(GEP-NET)的成人癌症。这类肿瘤对激素受体生长抑素呈阳性,包括前肠、中肠、和后肠。

正式登陆美国市场后,Lutathera的国际影响力还在进一步扩大。

2021年,Lutathera在日本获批上市。2024年,FDA批准了Lutathera用于治疗生长抑素受体(SSTR)阳性的12岁及以上胃肠胰神经内分泌肿瘤(GEP-NETs)儿童患者,包括前肠、中肠和后肠神经内分泌肿瘤。值得一提的是,这是FDA首次批准一种放射性药物用于治疗12岁及以上的SSTR阳性GEP-NETs儿童患者。

近年来,RDC药物由于其在肿瘤领域展现的治疗潜力以及诺华畅销药Pluvicto的推动下,成为核药研发的热点。

对于肿瘤晚期患者,尤其是存在多处转移的患者,RDC药物提供了新的治疗选择。此外,RDC药物可以构建诊断治疗一体化(诊疗一体化)——诊疗一体化即相同的靶向配体和连接子可分别与用于治疗或用于诊断成像的核素相结合,每种治疗性药物可有对应诊断用药,患者在被诊断出疾病后,可使用相应的药物配合进行治疗,节约时间并提高效率。如诺华的68Ga-PSMA-11和镥[177Lu]-vipivotide tetraxetan均作用于PSMA靶点,用于前列腺癌的PET显像和治疗。

其中,68Ga-PSMA-11于2020年12月获得FDA批准,成为首款用于前列腺特异性膜抗原(PSMA)阳性病变正电子发射断层扫描(PET)成像的药物。

68Ga-PSMA-11是一种放射性诊断剂,适用于疑似前列腺癌转移的患者,也适用于基于血清前列腺特异性抗原(PSA)水平升高而怀疑前列腺癌复发的患者。68Ga-PSMA-11以静脉注射形式给药,一旦注射给药,就会和PSMA结合,并通过PET成像,指示身体组织中存在的PSMA阳性前列腺病变。

国内核药发动机开启,商业化时代来临

就在不久前,即2025年,2月6日,据CDE官网显示,诺华申报的[225Ac]Ac-PSMA-617注射液的临床试验申请获得受理(受理号:JXHL2500015)。[225Ac]Ac-PSMA-617(AAA817)是一款靶向PSMA的RDC药物,适应症为前列腺癌。

不过,与上述两款获批产品不同,FDA尚未批准基于Ac-225核素的放射性药物,不仅诺华,任何一家布局该领域的MNC,都有可能成为最终胜者。

国内方面,尚无原研及同类产品获批上市。不过,已有企业也投身于镥[177Lu]oxodotreotide的研发浪潮中。

先通医药是其中的佼佼者,其自主研发的镥[177Lu]oxodotreotide注射液进展顺利,率先完成了“用于治疗不可切除或转移性、进展性、分化良好(G1和G2)且生长抑素受体阳性的成人胃肠胰神经内分泌瘤(GEP-NETs)患者”的III期临床研究,已经顺利完成196例患者的入组工作。

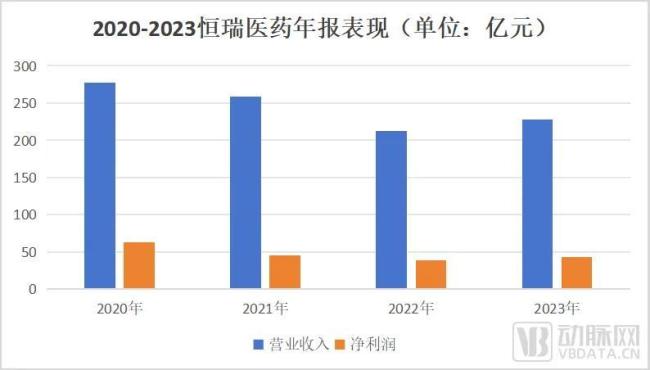

此外,恒瑞医药子公司天津恒瑞的镥[177Lu]氧奥曲肽注射液也于2023年获NMPA批准开展临床试验,既填补了恒瑞肿瘤管线核素精准治疗的空白,也丰富了其产品管线。

同年,原子高科研发的3类仿制药镥[177Lu]氧奥曲肽注射液也获得NMPA核准签发的《药物临床试验批准通知书》,同意开展用于治疗不可切除或转移性、进展性、分化良好(G1和G2)且生长抑素受体阳性的成人胃肠胰神经内分泌瘤(GEP-NETs)的临床试验。成为公司继治疗胶囊后在放射性治疗药物注册方面取得的又一个重要进展。

而在诊疗一体化方面,东诚药业控股子公司烟台蓝纳成生物基于诊疗一体化思路,开发了靶向FAP的诊断用药物氟[18F]纤抑素注射液,于2022年末在国内获批临床。此外,其靶向FAP的治疗用药物177Lu-LNC1004,已经在2023年分别取得了美国、新加坡和中国的临床批件,并在近期获得了FDA授予的快速通道资格。与此同时,法伯新天也有一款靶向FAP的诊断用药物锝[99mTc]-H7ND处于临床阶段。

回到诺华,通过收购快速搭建起了放射性配体疗法技术平台,其坐拥的两款畅销产品之一Pluvicto成为10亿美元分子,与此同时Lutathera也跃跃欲试,有望成为下一款爆品。国内市场除上述玩家外,还有中国同辐、辐联医药、核欣医药等加入其中,市场火爆。

随着诺华3款核药产品在中国获批IND,国内企业如中国同辐、东诚药业等将面临更大的竞争压力,国内核药产品的研发进程也将进一步加速。不过,这也意味着,上游核素生产、中游药物研发与生产、下游临床应用等环节将形成更加紧密的协作关系,推动整个产业链的协同发展,为国内肿瘤患者提供更多治疗选择。

推荐阅读

31只医药商业概念股全线飘红,SPD市场潜力巨大

11月12日,医药商业概念异动拉升,31只概念股全线飘红,其中,药易购、第一医药、人民同泰、赛力医药等多只个股纷纷大涨。

国药、上药、华润、九州通,5家千亿巨头就位!医药流通进入“寡头”时代

5大医药流通“巨无霸”已就位。新一轮竞争里,抢地盘、稳地盘远远不够,“工业化”“品类、业务形态多元化”“批零一体化”,才是破竞争压力、立龙头地位的关键。

当Biotech与医药投资人陷入对赌漩涡,科学家不再体面,9成“君子”被迫变“小人”

或许将时间尺度拉长一些来观察,如今关于“对赌”的所有争议和矛盾,都是产业逐渐挣扎摸索,达到一个新稳态的过程。

三季度医药市场升温!迈瑞净利破百亿,振东、百利天恒、贝瑞基因等40家企业利润大爆发!

随着国内各大医药上市公司三季报的陆续披露,营收净利成为脍炙人口的话题,医药市场热度升温,引发投资者关注。