5.93亿,智飞生物收购这家公司

疫苗龙头主营业务业绩承压,近6亿元加码GLP-1,国内企业竞争白热化。

代理业务收入下滑,疫苗龙头近6亿加码GLP-1

近日,智飞生物发布公告,将以现金向宸安生物增资5.93亿元,取得宸安生物51%的股权。

宸安生物从成立之初就与智飞生物颇有渊源。2015年,智睿投资、张高峡共同出资成立宸安生物,分别占股85%、15%,而智睿投资的实控人正是智飞生物董事长蒋仁生。

早在2023年11月,智飞生物就与宸安生物股东签署过意向性协议,此次公告意味着交易将落地,增资完成后,宸安生物将正式成为智飞生物控股子公司。

宸安生物是一家依托于重组蛋白技术平台、以自主研发为驱动力的创新生物制药企业,聚焦糖尿病、肥胖等代谢类疾病领域,在研管线布局主要围绕GLP-1类似物、胰岛素类似物等展开。

通过此次交易,智飞生物业务将延伸至糖尿病、肥胖等代谢类疾病领域,交易背后智飞生物核心业务正面临挑战。

据智飞生物业绩预告,其2024年归母净利润预计为18.56亿元至26.63亿元,同比下降67%~77%;扣非净利润预计18.21亿元-26.12亿元,也同比下降67%~77%。

智飞生物业务主要包括代理疫苗产品、自主疫苗产品两个板块,代理产品近年来收入占智飞生物总营收比例均在九成以上,包括默沙东的四价/九价HPV疫苗、五价轮状疫苗、23价肺炎疫苗、灭活甲肝疫苗,以及GSK的重组带状疱疹疫苗。

其中,国产HPV疫苗和带状疱疹疫苗管线迅速推进,智飞生物代理产品未来在中国的潜在市场竞争加剧。

HPV疫苗方面,2024年7月,国药集团旗下成都生物制品所的四价HPV疫苗申报上市并获受理;2024年8月,万泰生物九价HPV疫苗申报上市并获受理;此外,沃森生物、瑞克生物、康乐卫视等多家企业的九价HPV疫苗已进入Ⅲ期临床。

重组带状疱疹疫苗方面,与GSK Shingrix50岁及以上的适用人群相比,长春高新子公司百克生物的带状疱疹减毒活疫苗将适应年龄放宽到40岁及以上;此外,广州派诺生物、江苏中慧元通、吉诺卫生物等多家企业都已提及带状疱疹疫苗上市申请。

国产GLP-1竞争白热化

截至2024年底,宸安生物研发管线总投入近7亿元;已建成1个制剂车间和3个原料药车间,年生产能力已达3000万支成品制剂。

由于没有商业化产品,宸安生物目前还处于亏损状态,2023年、2024年净利润分别为-6884.95万元、-5434.79万元。

其在研项目中,利拉鲁肽注射液已位于申报上市阶段;降糖适应症的司美格鲁肽注射液、德谷胰岛素注射液已完成Ⅲ期临床;减重适应症的司美格鲁肽注射液、德谷门冬双胰岛素注射液正处于Ⅲ期临床;此外,其针对口服司美格鲁肽、GLP-1/GIP双靶点受体激动剂等还有临床前项目在推进。

与其它国内企业对比,宸安生物目前在上市进展方面已不占优势,后续若想“杀出”重围,或需要在定价、疗效、供应、市场策略等方面寻求突破。

GLP-1类药物已从传统的糖尿病、肥胖治疗逐步向心血管疾病、NASH(非酒精性脂肪性肝炎)等适应症扩展。“单药多适应症”使得其潜在市场规模进一步扩大,据Evaluate Pharma预测,2030年全球GLP-1市场规模将超1300亿美元,中国市场规模预计可达565.5亿元。

除了自研、仿制入局,GLP-1的高增长预期也驱动着药企通过BD交易抢占先机,多家国内药企以此“出海”。

今年1月,国内创新药企先为达生物宣布,已将其下包括口服伊诺格鲁肽、长效皮下注射胰淀素受体激动剂等3款产品授权给英国生物药企Verdiva Bio。此次交易首付款近7000万美元,先为达还有权获得最高24亿美元的潜在开发、注册和商业化里程碑付款,以及产品商业化后的分层销售额提成等。

未来,中国GLP-1药物市场将呈现“仿创结合、内外联动”的特点,市场格局将如何被重塑,还需等待在研药物们正式上市后揭晓。

推荐阅读

澎立生物执着上市

未实现科创板上市的澎立生物医药技术(上海)股份有限公司(以下简称“澎立生物”)仍执着于资本市场,选择绕道被科创板公司奥浦迈(688293)并购来实现曲线上市。

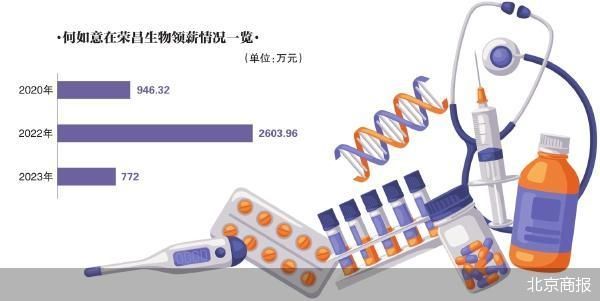

核心人员离职 荣昌生物添变数

深度参与荣昌生物(688331)临床及注册申报工作,陪伴公司走向资本市场的公司前首席医学官何如意于近期辞职,将不再担任公司董事、核心技术人员。

左手瘦身右手并购 海利生物收函

在业绩下滑的背景下,海利生物(603718)抛出了重组计划,拟进行重大资产购买及重大资产出售,一方面进军口腔修复业务,一方面剥离难以控制经营决策的相关资产。