蓝鸟生物“地板价”背后:抄底还是陷阱?

明星药企陨落的悲剧正在发生。

2月21日,基因治疗领域的昔日明星蓝鸟生物(bluebird bio)宣布被私募巨头凯雷集团(Carlyle Group)和SK Capital以总价约1亿美元收购。根据协议,每股股东将获得3美元现金,若公司现有疗法在2027年底前销售额达到6亿美元,还可额外获得6.84美元“奖金”,总价最高近10美元/股。交易需满足多数股东投标、监管批准等条件,预计2025年上半年完成。

此次收购蓝鸟生物颇具“赌博”色彩——最低仅获得2916万美元,即使对赌成功,最高也仅获得1亿美元。相较于蓝鸟生物300亿美元的最高市值,缩水超过99%,堪称“地板价”。但蓝鸟生物的董事会认为,此次交易是为股东创造价值的唯一可行解决方案。

蓝鸟生物的困境:从技术领先到内外交困

2013年,蓝鸟生物(Bluebird Bio)成功登陆纳斯达克,通过首次公开募股(IPO)募集资金1.16亿美元。上市首日,公司股价较发行价上涨了50%,收盘价接近26美元/股。凭借在基因疗法领域的创新技术,蓝鸟生物迅速成为行业焦点。2017年,公司被评为全球最聪明的50家公司之一,并在2018年跻身最有可能被收购的十大并购标的。蓝鸟生物的股价也在2018年达到230美元/股的高点,市值一度逼近300亿美元。

然而,蓝鸟生物的高光时刻并未持续太久。先是因为新冠疫情,基因疗法上市被延迟——直到2019年,蓝鸟生物首款基因疗法产品Zynteglo才获批上市。2021年,蓝鸟生物又接连获批两款产品——全球首个获批的靶向BCMA的CAR-T细胞疗法Abecma以及EMA批准的首个CALD一次性基因疗法Skysona。

不过,后又因为安全性问题,2021年,其治疗输血依赖型β地中海贫血的LentiGlobin和治疗脑肾上腺脑白质营养不良的eli-cel临床试验相继被叫停。这些事件不仅延缓了临床试验的进度,还对蓝鸟生物的商业化进程造成了重大影响。

屋漏偏锋连夜雨,由于定价过高其上市产品的市场表现远低于预期。为了尽快改回商业化惨淡现状,2021年蓝鸟生物将肿瘤管线拆分成立独立公司2seventy Bio,其主要产品包括BCMA CAR-T疗法Abecma。

然而,拆分并未扭转蓝鸟生物的窘境。财务报表显示,蓝鸟生物2021年净亏损为5.626亿美元,收入仅为370万美元,拥有约3.97亿美元的可用现金和相关流动资产。

截至2024年9月30日,蓝鸟生物账上的现金和现金等价物余额约为1.187亿美元。然而,公司面临短期债务压力,其短期借款达到7060万美元,现金压力较大。2024财年前三季度累计收入为4528.60万美元,较去年同期的2166.30万美元同比增长109.05%;净亏损为2.12亿美元,较去年同期的1.31亿美元扩大61.72%。

蓝鸟生物董事会认为,如果短期没有大量资本注入,公司将面临违反贷款契约的风险。更严峻的情况可能是停摆,去年蓝鸟生物公开表示,现金流可能只能撑到今年的第二季度。2024年,蓝鸟生物基因疗法Skysona因安全性问题引发市场担忧,进一步加剧了公司的困境。进入2025年,公司市值不足1亿美元,股价跌破1美元/股,退市风险逼近。

蓝鸟生物的“下坡路”并非一朝一夕形成,而是多种内外部因素共同作用的结果。从内部来看,蓝鸟生物在技术突破的同时,未能建立起成熟的商业化能力。基因疗法的定制化生产要求极高,但蓝鸟生物未能建立规模化供应链,导致产品交付周期过长,患者流失严重。此外,其基因疗法定价过高,如Skysona定价高达280万美元,远超支付体系承受力,医保谈判失败后,市场占有率极低。自2021年起,公司核心高管频繁离职,裁员情况加重,战略连续性和管理稳定性受到严重冲击。这些内部问题最终导致公司在市场竞争中逐渐失去优势。

外部环境的变化也对蓝鸟生物产生了巨大冲击。据动脉网统计,2024年,全球基因疗法融资额同比下滑40%,蓝鸟生物现金流断裂风险加剧。与此同时,基因疗法领域的技术迭代加速,CRISPR等基因编辑技术崛起,蓝鸟生物的慢病毒载体疗法因潜在致癌风险被质疑,临床优势丧失。在多重压力下,蓝鸟生物的财务状况持续恶化,被低价收购成为维持生存不得不做的选择。

并购方的逻辑:抄底VS.“豪赌”

值得注意的是,近年来基因治疗领域正经历着快速变革。以诺华、Vertex等为代表的多家MNC通过并购等方式迅速切入这一领域,给Biotech带来了前所未有的生存压力。

2024年CGT领域部分收购案动脉网制图

纵观2024年CGT领域发生的并购案,技术已经完成了一轮轮迭代。尽管蓝鸟生物在基因疗法领域拥有深厚的技术积累和已获批的产品组合,但其商业化困境和财务压力使其成了一块“烫手山芋”。据蓝鸟生物新闻稿,过去五个月间,蓝鸟与70多名潜在投资者和合作伙伴会面后,才达成了这笔交易。同时宣布,将通过引入医药行业老将David Meek来掌舵,试图“释放蓝鸟科学遗产的潜力”。

David Meek曾执掌Mirati Therapeutics和益普生(Ipsen),在医药行业的商业化和战略管理方面拥有丰富的经验。他的加入被寄予厚望,希望通过其专业背景和行业资源,为蓝鸟生物带来转机。然而,蓝鸟生物面临的现实问题依然严峻:

医保支付难题:蓝鸟生物的基因疗法产品定价极高——Zynteglo定价280万美元,Lyfgenia定价310万美元。如此高昂的价格使得医保体系和患者难以承受,导致市场接受度有限。如何说服医保机构为这些“天价药”买单,将是David Meek面临的首要挑战。

销售增长压力:根据收购协议,蓝鸟生物的股东将获得每股3美元的现金对价,以及每股6.84美元的或有价值权,后者支付条件是公司在2027年底前实现6亿美元的净销售额。这意味着蓝鸟生物需要在三年内将销量从目前的千万级别提升至6亿美元,相当于增长60倍。但基因疗法市场竞争激烈,新的技术和产品不断涌现,且替代疗法不断进步降低了患者对高价基因疗法的依赖。蓝鸟生物需要在研发效率和成本控制之间找到平衡,同时探索灵活的定价策略和支付模式,以缓解支付压力,推动销售增长

创新药的成本与收益平衡:私募基金擅长通过成本控制来提升企业的财务表现,但创新药的研发和商业化需要持续的资金投入。一方面,私募基金的介入可以优化成本结构,但另一方面,创新药的研发和市场推广仍需要大量资金支持。如何在控制成本的同时保持创新动力,将是决定蓝鸟生物未来成败的关键。

临床与监管风险管理:部分疗法的长期疗效数据不足,例如其基因疗法Skysona的5年随访研究显示,疗效可能随时间逐渐减弱,从而减弱市场竞争力。伴随着FDA对基因疗法的审评标准愈发严格,要求提供更多的真实世界证据来支持产品的安全性和有效性,不仅会推迟蓝鸟生物产品的商业化进程,还将显著增加研发和市场推广的成本。例如,其基因疗法Lyfgenia因生产质控问题被FDA拒绝,导致研发周期延长2~3年,商业化进度大幅延后。

凯雷和SK资本此次收购,本质上是在赌蓝鸟生物的技术潜力和未来市场机会。如果成功,蓝鸟生物有望凭借新的资金和管理团队实现“咸鱼翻身”,成为基因疗法领域的有力竞争者;如果失败,蓝鸟生物可能彻底失去市场机会,湮没在创新药发展的浪潮中。归根结底,创新药是属于勇敢者的游戏,这场关乎蓝鸟生物命运的赌局结果,尚难以预料。

推荐阅读

澎立生物执着上市

未实现科创板上市的澎立生物医药技术(上海)股份有限公司(以下简称“澎立生物”)仍执着于资本市场,选择绕道被科创板公司奥浦迈(688293)并购来实现曲线上市。

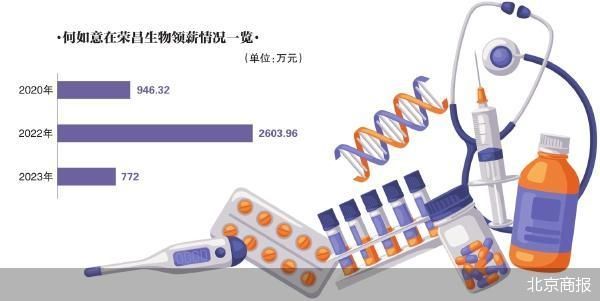

核心人员离职 荣昌生物添变数

深度参与荣昌生物(688331)临床及注册申报工作,陪伴公司走向资本市场的公司前首席医学官何如意于近期辞职,将不再担任公司董事、核心技术人员。

左手瘦身右手并购 海利生物收函

在业绩下滑的背景下,海利生物(603718)抛出了重组计划,拟进行重大资产购买及重大资产出售,一方面进军口腔修复业务,一方面剥离难以控制经营决策的相关资产。

实验动物赛道红火!百奥赛图、药康生物、南模生物竞相卖鼠,谁是医药创新“最强辅助”?

伴随着全球新药研发壁垒越来越高,通过模式动物验证临床前候选药药效和安全性的重要性愈发凸显,模式动物市场成为新药研发领域的下一片蓝海。

万泰生物业绩爆雷,都怪默沙东和沃森?

8月22日晚,万泰生物发布2024半年报,上半年公司实现营业收入13.66亿元,同比下降67.19%;归属于上市公司股东的净利润为2.6亿元,同比下降84.7%。