康方赢了K药却没赢市场,夏瑜:2025数据一定好看

3月30日,康方生物公布年报:实现收入21.24亿元,同比下降53.08%,亏损5.01亿元,重新转亏。

2024年康方拿到的BD收入减少,营收绝大部分来自药品销售。在年报中康方生物并没有披露两款核心双抗的详细销售额。根据上半年数据预测,下半年药物销售收入大概在10亿元左右,这意味着康方生物两款核心双抗起量并没有想象的快。

不过,对于这两款产品的未来,康方生物仍然信心满满。公司董事长夏瑜在电话会上表示:“现在不适合给出销售指引,原因是我们的放量是无限的,到年底不知道会放量到什么样,但是数据一定好看,我现在是有信心的。”

看好康方生物的还有高盛。在一份研报中高盛大胆预测:依沃西单抗2041年的峰值销售额约可达530亿美元。这一数字已经远超全球药王K药的年销售额。只是这一目标如何实现,高盛没有细说。

两款双抗销售额“隐身”

2024年康方生物收获颇丰。5月,自研的PD-1/VEGF依沃西单抗通过优先评审成功获批上市,成为全球首个“肿瘤免疫+抗血管生成”双机制抗体新药。6月2日开出首张处方,接近1个月的时间卖了1.03亿元。

9月9日,康方生物公布了依沃西单抗对比K药一线治疗PD-L1阳性的局部晚期或转移性非小细胞肺癌的Ⅲ期临床研究数据,显示依沃西单抗疗效更好。这一消息在2025年两会上还被参会代表提及,作为中国创新药崛起的案例。

具体到产品销售额上,2024年康方生物药品销售收入为20.02亿元,同比增长24.88%。两款核心双抗的具体销额情况,康方生物并未透露。根据2024半年报推断,下半年康方的两款产品销售收入在10亿元左右,跟上半年相比增长不大。下半年有依沃西单抗,还有一款9月上市的PCSK9单抗伊努西。多了两款新药,收入却没有明显增长。

2025年,康方的销售情况可能会有很大改观。2024年医保谈判前,康方生物主动将卡度尼利单抗降价53.4%。最终,卡度尼利和依沃西均通过医保谈判被纳入国家新版医保目录,今年1月新版目录开始执行。

在业绩会上夏瑜也表示,卡度尼利和依沃西两款产品已经顺利完成除西藏外各省的挂网工作,进入了各省的双通道目录,目前已经开展了1000家医院的准入合作。“在刚进入这个医保的第一个季度,做到这样的成绩,给接下来的放量带来了非常好的前景。期望在2025年底能实现2000家以上医院的覆盖。”夏瑜说。

夏瑜还表示,这两款产品还在进行临床循证证据的夯实,今年卡度尼利单抗预计能获批一线宫颈癌适应证;依沃西单抗也有望获批一线PD-L1阳性非小细胞肺癌的适应证。随着更多适应症的获批,以及进入医保后的持续放量,这两款核心双抗在2025年的应该会有更好的表现。

努力达到530亿美元峰值预期

头对头击败K药,自然是个好兆头。在业绩交流会上,康方生物提到高盛的研报,预计依沃西单抗将重塑PD-1市场格局:如果依沃西单抗能在多个适应证上取得成功,预测到2041年的峰值销售额可达约530亿美元。

高盛的预测,夏瑜认为:“是对公司及合作方的一个鞭策和挑战,只能更加努力去做得更好,才能实现那样的预测目标。”

目前,依沃西单抗的出海之路正在进行中。合作方Summit此前已经表示,会在今年年中公布依沃西单抗针对三代EGFR-TKI耐药后的非小细胞肺癌的数据。夏瑜表示,如果数据是阳性数据的话,今年依沃西的海外上市申请就会实现,“一切顺利的话,期待2026年依沃西就能在海外上市了。”

随着PCSK9单抗伊努西的上市,以及后续IL-12/1L-23单抗依若奇、IL-17A单抗古莫奇的陆续获批上市,康方的非肿瘤板块商业化也正式起航。

目前,康方生物的产品及管线储备还是相当丰厚的。2024全年康方生物总计有50多个在研项目,24个产品全球开展临床研究,超过25个注册性/III期临床研究已开展。

值得一提的是,在如此广泛的管线布局下,康方生物的研发投入不增反降,2024年研发费用11.87亿元,比2023年下降了5%。对此,康方生物在业绩会中透露:由于近年自建临床团队扩充能力提升,康方生物将部分原来外包的临床研究服务转为内部执行,从而在扩展临床能力的同时,有效控制了研发费用。

总体而言,短期内的医保放量、适应症拓展,长期的海外市场想象力,都是康方生物的未来增量来源。不过,给一款年销售额尚未突破10亿元的产品赋予“超越K药”的使命,还是需要在狂热预期中保持理性。

推荐阅读

澎立生物执着上市

未实现科创板上市的澎立生物医药技术(上海)股份有限公司(以下简称“澎立生物”)仍执着于资本市场,选择绕道被科创板公司奥浦迈(688293)并购来实现曲线上市。

东方生物跌逾9%

3月31日,东方生物(688298)低开8.06%,开盘后股价继续下探,截至北京商报记者发稿,东方生物报26.48元/股,跌幅为9.16%。

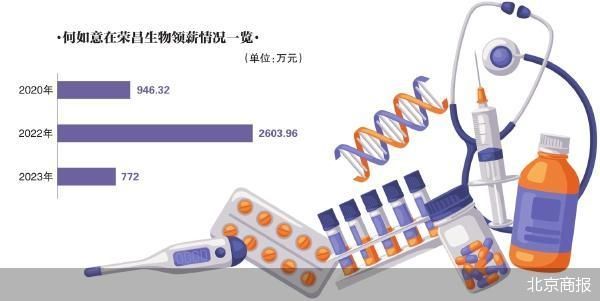

核心人员离职 荣昌生物添变数

深度参与荣昌生物(688331)临床及注册申报工作,陪伴公司走向资本市场的公司前首席医学官何如意于近期辞职,将不再担任公司董事、核心技术人员。

康方双抗预估500亿美元?百济硬刚MNC信达盈利破冰,“创新七君”商业化反哺倒计时

2025年,注定将成为中国创新药行业的又一里程碑,以“创新七君”为代表的头部创新力量,即将跨越盈亏平衡点,实现“研发-商业化-国际化”的闭环。

左手瘦身右手并购 海利生物收函

在业绩下滑的背景下,海利生物(603718)抛出了重组计划,拟进行重大资产购买及重大资产出售,一方面进军口腔修复业务,一方面剥离难以控制经营决策的相关资产。