电商“复苏”

电商有了走出低迷状态的迹象。

近期,阿里财报显示,去年四季度淘天集团营收增长5%,并且实现了扭亏为盈。抖音电商2024年全年GMV同比增长30%,达到了3.5万亿元。去年双十一期间,电商平台的GMV增速达到了26%。

与过去两年对比,电商业绩明显恢复。事实上,去年“618”期间,电商整体GMV还出现了7%的下滑。同时,阿里、京东的电商业务营收仅维持微增,一度还曾出现负增长。处于高速增长中的抖音电商,去年上半年也出现了业绩不达预期的情况。

2023年开始,电商行业深陷价格竞争。从“百亿补贴”到“9.9包邮”再到“仅退款”,平台希望通过不断让利吸引消费者,但一轮轮的内卷并未拉动电商平台的增长,反而激化了各方矛盾。真正的转折点则来自电商平台逐步放弃“低价战略”。

去年下半年开始,低价不再被频繁提及,电商平台重心重回GMV,关注商品和服务体验。近期,阿里、拼多多、抖音均出台了一系列优化经营环境、扶持商家的政策。

这些表象之后,则是当前主流电商平台开始在消费者与商家、商品价格与品质等环节中寻求平衡,在低价之外寻找竞争力与增长机会。而这个行业也开始走出无序竞争阶段恢复良性发展。

重寻增长机会

电商平台基本放弃了向低价要增长。

据相关媒体报道,2025年,阿里电商事业群优先级最高的战略是“增长”,淘宝天猫将通过扶持优质品牌和商家实现增长。而在两年前,价格力还是淘天集团最重要的战略之一。

目前,淘天已经出台了多项扶持商家的政策,开始强调平台与商家共同投入的方式做大蛋糕。具体看,包含了新品激励、站外流量扩充、会员私域、佣金激励、新商家扶持和营商环境的优化。

这中间涉及了“仅退款”处置机制的优化,佣金激励由返还流量券改为返还现金等商家关注问题。

而做出这一调整的不仅仅是淘天。抖音电商、拼多多等主流电商平台的考核,均转向以GMV为重。同时,各平台陆续调整优化了“仅退款”服务,出台了优化经营环境、扶持商家的政策。

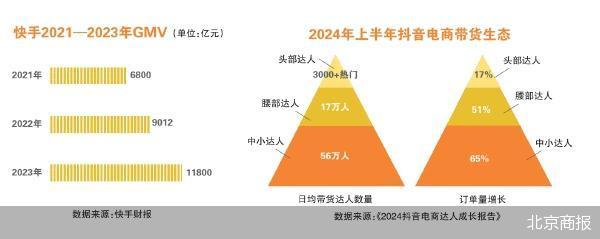

事实上,2020年以来,电商的主旋律是拼多多、抖音电商、快手电商等平台业绩快速增长,逐步瓜分了阿里、京东的市场份额。到2022年年底,后者的增长基本停滞。

2022年4季度,阿里的中国商业零售业务营收出现下滑,京东零售业务营收增速从21.3%下降至3.6%。而同期,拼多多的业绩增长则达到了46%。抖音在全年GMV从8000亿增长至15000亿的情况下,还在积极布局货架电商逼近传统电商腹地。

巨大的业绩压力下,平台不得不迅速调整策略,争夺存量生意。反观竞争对手,无论是拼多多还是抖音电商,能够快速崛起都离不开“低价”的吸引力,因此阿里、京东纷纷押注低价,并将其作为核心战略推进。在此之后,其他平台纷纷跟进,电商进入了持续的“价格战”阶段。

同时,平台策略均调整为用极致低价吸引消费者。“百亿补贴”“9.9元包邮”“一分钱抢购”“全网比价”等业务成为标配。平台流量开始向低价商品倾斜,考核转变为了订单量,以此倒逼商家不断降价。

尽管,在提及低价战略时,平台多会强调更好的品质。但实际上,“全网最低价”几乎成了电商竞争的唯一指标。凯度消费者指数报告显示,去年前三季度,电商平台的商品售价平均降低了6%,也因此导致了电商整体份额下滑。

后期,在低价的基础上,电商平台还跟进了拼多多的“仅退款”服务。以完全倾向消费者的制度,来保证自身的竞争力。

这个过程中,电商平台的组织机构也在频繁调整,行业内换帅、业务整合拆分的消息不断。可以说,行业动荡异常。举例来说,2022年至今,仅淘天集团就经历了至少四次大的组织变革。但就结果看,这些调整收效甚微,零售企业因此不得不寻求新的增长机会。

一段弯路

客观来说,过去两年电商平台围绕“低价”进行的一系列调整,是行业发展中的一段弯路。这个过程中,电商平台忽略了自身特点优势,盲目追求绝对低价带来的竞争力,结果适得其反,甚至没有任何一方从中受益。

就业绩来看,低价对于电商平台并未起到明显的拉动作用。实施低价战略后,阿里与京东的零售业务营收增速仍维持在较低水平。从公布的财报数据看,2023年三季度后,二者的营收增速基本维持在5%以下。拼多多的市值一度超过了阿里,而从抖音最新披露的数据看,其电商的市场份额也已经超过了京东。

前三季度,电商的市场份额首度出现负增长,降幅约为0.6%。全年网上零售总额增速则从2023年的11%,下降到了6.5%。

同时,低价竞争并没有带来经营效率的提升,反而影响了正常的经营环境。为了实现更低的价格,电商平台将流量向低价商品倾斜,对商家提出了更为苛刻的要求,很多商家合理利润无法保证,因此商品出现了低质低价的问题。

这种情况下,消费者对于平台的信任不可避免地会出现下滑。同时,不少商家因为生存问题被迫关店离场。其中不乏经营知名度较高的店铺,例如“范智乔”“郑百万小个子衣橱”“美即官方商城”等。

更重要的是,“仅退款”服务的出台,更是将消费者与商家置于了对立面。去年以来,不乏“商家奔赴千里追回货品”“商家起诉仅退款消费者”的新闻,引起了大范围的反对。

综合来看,过去两年在电商的体系中,平台、商家、消费者没有任何一方完全受益。而追求绝对低价的“战略”实际十分短视,企业很难从中获得持续增长的竞争力。

能够证明这一点的案例是,在去年下半年电商平台逐步调整“低价战略”后,业绩就已有所增长。2024年双十一期间,综合电商、直播电商的GMV同比增长超过了20%。抖音电商在去年二季度后增速跌至30%以内的情况下,全年GMV增长超过了30%,市场规模一举超越了京东,位列行业第三。

新的可能

“过去多年,电商平台并未建立起自己的护城河,市场竞争主要体现在价格层面。而为了保证价格优势,企业只能通过一轮一轮的组织架构调整降低成本做补贴,但通过这种方式维持价格竞争力是非常痛苦的一件事。”针对电商平台此前的动作,一位从业者说道。

这样原因是电商困境形成的主要原因。今天,积极的变化是企业经营思路发生了转变,真正回归了价值导向。

主流电商平台从单纯追求业绩增长,转而真正关注消费者需求,进而提升商品和服务体验。同时,放弃了博弈的思维,以开放的心态在更大的范围内寻找增长机会。此外,新技术的出现运用等,都为电商平台带来了更多的增长可能。

一方面,平台政策开始向新品、优质商品倾斜。同时开始在平台、商家、消费者这中间寻找平衡,重视保护商家的合理利益。以此,保证商品竞争力。

拼多多长期倾向消费者,商家与平台间的矛盾一度十分突出。不少人认为,拼多多体系建立的基础是为消费者提供更低价商品,因而不惜“压榨”员工与商家。但近期,这一状况也有所变化。

今年,拼多多成立了“商家权益保护委员会”,先后推出了“异常订单预警”“低价风险预警”“降低活动门槛”“促进净成交”等举措。“2025年,我们在持续维护消费者权益的同时,不断加强商家权益保护,全力构建商家、消费者及社会多方共赢的电商生态。”拼多多集团执行董事、联席CEO赵佳臻说道。

另一方面,电商开始实现互联互通,企业获客渠道增加,服务体验提升。

去年开始,电商平台普遍更加开放,一些平台间的“高墙”被拆除。淘天开通了微信支付,京东则接入了支付宝支付。同时,淘天接入了京东物流,京东也接入了菜鸟物流。

这些举措能够有效提升消费者的购物体验,客观上也能够带动电商平台的业绩增长。一个典型的案例是,很多老年人并不使用支付宝,因而此前很难在淘宝天猫上购物,而打通这一渠道,则有了获得这部分用户的机会。

阿里相关负责人表示,接入微信支付后,淘宝天猫的年轻用户、下沉市场用户的使用频次和用户规模在迅速增长。QuestMobile数据显示,接入微信支付后,当月淘宝新增活跃用户1867万,月活跃人数达到了历史最高。

与此同时,AI技术的应用、优质内容的创作也在提升电商的运营效率和吸引力。

阿里的财报则指出,淘天集团营收的增长原因之一是全站推广渗透率的提升。据了解,全站推广是阿里推出的AI驱动的全平台营销工具。抖音也曾表示,平台对流量机制进行了升级,“好内容”将打破瓶颈,将推动电商生意增长。而目前,电商平台也正在加大这些领域的投入。

就长期来看,电商赛道面临的挑战仍然严峻。小红书、视频号、得物、B站等平台正在持续增长,随着线下实体商超的调改,一部分消费者也重回线下。这势必加剧电商平台的压力。但参考线下调改的结果,零售企业真正回归到以消费者为中心,优化商品服务,就有了恢复增长的可能性。而电商平台至少已经回归到了健康发展的正轨上。

推荐阅读

为商达成长“浇水”,快手电商的取舍与精进

快手2024年第二季度财报显示,二季度快手电商GMV达3053亿元,其中泛货架场域GMV占快手电商总GMV的25%以上。

五粮液再战“某大型电商平台”

148瓶五粮液,鉴定出18瓶假货,其中有14瓶假货来自某大型电商平台的“百亿补贴”店铺。五粮液的一纸声明,再度激起千层浪。