卷低价走向尽头,电商市场份额首度下滑

零售行业局势生变。

日前,凯度消费者指数与贝恩公司联合发布了《2024年中国购物者报告》(下文简称报告)显示,2024年前三季度,在快消品市场上电商销售增长停滞,市场份额首次出现了负增长,降幅为0.6%。线下渠道的市场份额则出现了1%的增长。

生鲜品类也呈现出了同样的趋势,线上销售出现下滑。电商渠道的客流占比则从2021年的13%降低到了10%。

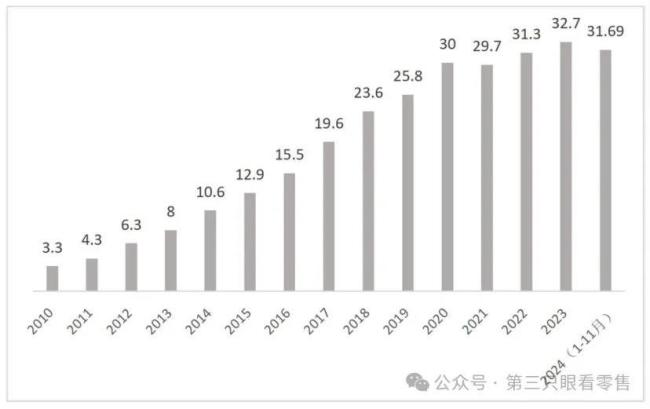

整体看,2023年全国网上零售总额在社会消费品零售总额中的占比达到了历年最高,为32.72%。2024年1-11月,这一比例降至31.69%。对照2023年同期的32.61%也有所下降。

过去十余年间,零售业发展主旋律是电商的高歌猛进与实体零售的日渐式微。可以说,在竞争中,实体零售几乎没有招架之力。但现在,随着线上销售份额下滑,零售业的竞争首次出现“攻守易势”的局面。

当然,单就数据来看,线上与线下渠道的市场份额变化不大。但若将其放在整个消费市场看,这已经能够反映出现阶段需求改变对于零售业发展的影响。而这一趋势未来可能还会继续被放大,也存在改变现有市场格局的可能。

全国网上零售总额在社会消费品零售总额中的占比(单位:百分比)

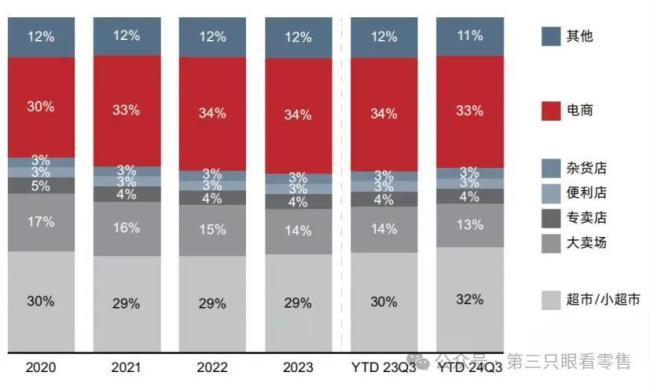

各渠道在城镇快速消费品市场中的销售占比(图源《2024年中国购物者报告》)

线上渠道走过“顶峰”

2010年,全国网上零售总额仅5131亿元,在社零总额中的占比刚超过3%。此后,线上销售规模持续增长,到2023年网上零售总额达到了15万亿元,在市场份额中的占比则扩大了近十倍。这个过程中,陆续出现了阿里、京东、拼多多、抖音电商、快手电商等平台,它们不断刷新销售规模突破万亿的速度纪录,进而快速地改变行业格局。

与之对应的则是,实体零售企业经营艰难。企业业绩增长困难,关店倒闭一度成为常态。从零售业百强数据来看,过去十年间,消费市场快速扩大但零售企业的规模不增反降,市场份额也从8.86%下降到了4.34%。

在一些从业者看来,国内商超企业始终没有突破千亿规模,与电商的崛起有直接关系。不过近年来电商的增长已有明显放缓。宏观数据之外,具体企业的业绩变现也能看到这一变化。

传统电商中,阿里、京东等传统电商的零售业务的营收增速多为个位数,一度出现负增长,其增长速度不及同期社零总额的增速。拼多多的增长也从三位数回落到了两位数。

短视频平台是近年来拉动电商整体增长的主要力量,市场份额也在持续增加。公开数据显示,抖音电商的GMV增速在2024年也首次出现了下滑,从年初到9月份由60%降至不足20%。同一时期,快手电商的GMV增速为15%,远不及2024年之前。

目前,仍保持高速增长的电商平台则以小红书、视频号为主。它们的电商业务处在起步阶段,规模体量相对较小,因此实现增长相对容易。

那么具体是哪些原因导致了线上渠道的销售与市场份额出现下滑?目前来看,直接原因来自商品价格的降低。

需要强调的是,电商平台的销量仍在增长。《报告》数据显示,2023年前三季度,电商平台的销量仍在增长,同比增幅为6%。但同时,商品售价降低了6%。由此,导致了整体销售额的下滑。

2023年开始,为了应对竞争,主流电商平台将“低价战略”作为核心战略推出,追求前往最低价成为行业共识。为此,平台设置了“9.9元频道”“1分钱包邮”“百亿补贴”等项目,同时还将流量向低价商品倾斜,倒逼商家不断降价。

若以业绩来看,电商平台大量投入推行低价战略的结果并不理想。可能正是由于这一原因,2024年下半年阿里等平台已经开始弱化低价,内部考核重点回归到了GMV。

事实上,价格优势曾是电商渠道得以快速崛起的关键。但在主流平台大量投入后,可以确定目前电商平台的“低价内卷”已经难以拉动销售业绩的持续增长。考虑到目前消费市场趋于饱和,纯粹的低价很难带来销售规模的增长。因此,接下来无论线上还是线下,零售企业的竞争力都不能单纯依赖价格优势。

线上线下再平衡

线下渠道则是线上最恰当地对照组。在线上销售回落的同时,线下渠道则扭转了持续下滑的趋势。

2024年以来,不少实体零售企业负责人表示销售恢复增长。一些企业通过门店的升级改造,带动销售实现了双位数的增长。《第三只眼看零售》调研的35家企业,前三季度销售平均增长了1.75%。

其中不少业态的增速也有所提升。《报告》显示,仓储店的销售增长了17%,杂货店的销售增速则由2023年同期的6%提升到了11%。

超市/小超市的增速从4%提升到了6%,市场份额则从30%增加到了32%。由此带动线下渠道整体的市场份额增加了1%。 线下业态也并非都在增长,大卖场依然出现了5%的销售下滑,市场份额也有所降低。从这一角度来看,距离消费者更近,更具便利性的小业态取代大卖场已经是不争的事实。而这个线下渠道开始在竞争中占据优势。

这个过程中,线下渠道的不可取代性显现。其具有的便利性和体验感以及独特的商品,让实体零售拥有了较大的生存空间,也是其实现增长的关键原因。

一个显著的案例是,现阶段零售企业普遍增长困难。但山姆、胖东来等企业均保持双位数的增长,消费者甚至不惜多花钱找代购购买相关商品。而支撑其销售的关键就在于,极具质价比且独家的商品。

去年开始,传统商超也开始集中进行门店的升级改造。这中间,商品结构的调整被放在了重要位置上。它们通过砍掉非品牌商品,扩大生鲜以及餐饮熟食部分,进一步打造差异化的竞争力,摆脱与其他渠道同质化竞争。目前来看,调改后的超市普遍在业绩、用户反馈上取得了积极成效。

电商的优势在于更为丰富的商品,以及相对较低的售价。上述企业已经证明,当实体零售企业能够推出更具性价比、差异化的商品,商家能够帮助消费者完成商品筛选时,同样会具备竞争力。

同时,线下渠道在便利性和体验感上也难被替代。实际上,疫情的特殊环境下,带动了即时零售、社区团购的快速增长,对于线下业务也产生了较大的冲击。但是随着消费恢复常态,线下客流开始逐渐恢复。

而在经历直播电商的诸多争议事件后,消费者在购物时也更为理性。开始更多关注商品本身,而非单纯信任某个主播或某一渠道的推荐,这也造成了线上的用户流失。

《第三只眼看零售》去年的采访中,不少商超负责人表示,客流同比实现了增长。与此同时,前三季度社区团购销售额同比下降21%,整个O2O渠道销售额同比下降11%。这类渠道的购买人数和购买频次也均出现了下滑。

需要强调的是,我们很难通过某一个数据或者现象,准确判断行业的前景方向。线上的市场份额出现下降,是否意味着天花板出现,还需要时间验证。但现阶段,可以确定的是在摆脱低价内卷后,实体零售企业具备与线上渠道抗衡的能力。而在价格之外打造自身的竞争力,是行业诸多不确定性中一条相对正确的道路。

推荐阅读

为商达成长“浇水”,快手电商的取舍与精进

快手2024年第二季度财报显示,二季度快手电商GMV达3053亿元,其中泛货架场域GMV占快手电商总GMV的25%以上。

五粮液再战“某大型电商平台”

148瓶五粮液,鉴定出18瓶假货,其中有14瓶假货来自某大型电商平台的“百亿补贴”店铺。五粮液的一纸声明,再度激起千层浪。