房贷又降了!LPR迎年内最大降幅

LPR年内第三次下调落地,且为今年最大降幅。

10月21日,中国人民银行授权全国银行间同业拆借中心公布,2024年10月21日贷款市场报价利率(LPR)为:1年期LPR为3.1%,5年期以上LPR为3.6%,两品种均较此前下调25BP。

本次调整是今年以来LPR第三次下调且降幅最大。业内专家分析称,本次LPR报价下调后,将带动企业和居民贷款利率更大幅度下调,进而激发实体经济融资需求,且有助于促进房地产市场止跌回稳。

另一方面,LPR调整能够有效减轻居民房贷利息负担,对于贷款购房人无疑是一重利好。

LPR年内第三次调降,幅度创五年内新纪录

事实上,本次LPR调整已在意料之中,不过双双调降25BP的幅度还是略超预期。业内人士认为,这显示出货币政策支持经济的力度和决心。

10月18日,央行行长潘功胜在2024金融街论坛发表讲话时表示,预计10月21日公布的LPR报价会下行0.2至0.25个百分点。

东方金诚首席分析师王青称,本次调整是继2月5年期以上LPR 报价单独下调25BP,7月两个期限品种LPR报价分别下调10BP之后的年内第三次下调,且下调幅度均为2019年新版LPR报价改革以来最高,超出市场预期。

“本次LPR报价下调幅度较大或与近期银行存款利率较大幅度下调、9月MLF操作利率大幅下行30个基点,以及降准落地等带动银行资金成本较大幅度下行有关。”王青称。

10月18日,六大行牵头开启第六轮存款利率下调,叠加此前监管叫停“手工补息”政策,将有效降低银行负债成本。民生银行首席经济学家温彬估算,单独考虑存款利率调降影响,预计将分别改善上市国有行和股份行息差约10.3BP、9.6BP。

另外,央行宣布降准0.5个百分点也有助于银行体系负债成本下降。

王青称,预计本月LPR报价落地后,将带动企业和居民贷款利率更大幅度下调,进而激发实体经济融资需求,促消费、扩投资,提振经济增长动能,带动物价水平温和回升,而且有助于促进房地产市场止跌回稳,能够为顺利完成全年经济社会发展目标任务提供重要支撑。

今年房贷利率降幅或超1%,百万房贷月供省约800元

值得注意的是,5年期以上LPR直接影响企业中长期贷款和个人住房贷款利率。也就是说,存量房贷及新增房贷利率将跟随LPR下调,能够有效减少居民房贷利息支出,促进消费动能。

今年2月,5年期以上LPR报价单独下调25BP,7月两个品种LPR均下调10BP。本月下调后,今年5年期以上LPR累计下降达60BP。业内人士表示,这对新、老房贷来说都是重大利好。

对即将贷款购房的人来说,利息将更低。对存量房贷借款人来说,只要LPR下降,存量房贷利率就会同步下降,只是调整时间不同,在下一个房贷利率重定价日,本次5年期以上LPR调整将进一步带动存量房贷利率下行。

业内人士称,今年以来LPR下降0.6个百分点,加上各商业银行10月25日统一批量调整的存量房贷利率平均约下降0.5个百分点,也就是说,今年房贷利率降幅可能超过1个百分点。

以北京为例,存量房贷在10月25日商业银行批量调整叠加明年1月1日房贷利率重定价计算,两步调整完后,2024年该存量房贷利率累计下降1.45个百分点,按照100万贷款本金,25年等额本息的还贷方式,房贷利息总额减少超过24万元,每月月供减少超过800元。

推荐阅读

最新LPR出炉!如何看待?

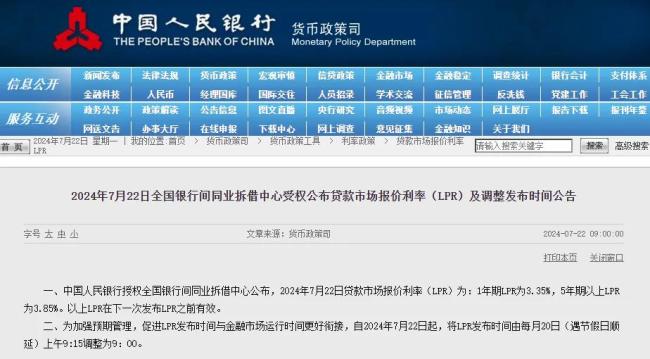

中国人民银行授权全国银行间同业拆借中心公布,2024年8月20日贷款市场报价利率(LPR)为:1年期LPR为3.35%,5年期以上LPR为3.85%。

央行“降息”落地,1年期、五年期LPR均下调25个基点

10月21日,央行再度下调LPR,1年期LPR报3.1%;5年期以上LPR报3.6%;1年期和5年期利率均下调25个基点。

LPR大幅下降!100万商贷,30年月供累计减少5.1万!

今天(10月21日),中国人民银行授权全国银行间同业拆借中心公布,2024年10月21日贷款市场报价利率(LPR)为:1年期LPR为3.10%(前值是3.35%),5年期以上LPR为3.60%(前值是3.85%),均较此前下降0.25个百分点。

兴业银行如何构筑高质量发展新底座?

从市场需求、类目拆解、竞争格局及发展前景等多个维度进行深入解读预制菜行业的现状与发展态势。并结合实际案例,揭示预制菜领域的机遇与挑战,也为相关企业制定战略规划提供有价值的参考。

探寻浦发银行的“数智化”经营之道

在充满挑战的2024年,浦发银行靠着坚定的战略、稳健的经营,交出了一份亮眼的半年度经营业绩,也让诸多资金看到了真实的价值。

设置发放红线 银团贷款新规出炉

10月12日,国家金融监督管理总局发布《银团贷款业务管理办法》(以下简称《办法》),这是在2011年的《银团贷款业务指引》(以下简称《指引》)上进行的修订。