银行年终角力汽车金融

0首付、0利息、0等待……临近年底,银行汽车金融江湖愈发“内卷”。近日,北京商报记者走访北京地区多家汽车销售中心、4S店了解到,通过银行办理汽车分期贷款已成为标配选项。一系列0首付、贴息返利优惠“遍地开花”,不断丰富消费者的购车金融选择。“内卷”背后彰显了银行发力汽车金融市场的决心,也折射出银行意图弥补零售贷款业务短板的焦虑。

银行贴息抢占市场

临近年底,银行车贷市场“价格战”硝烟四起,“选择0首付方案,只需支付5000元定金就可以将车开走”,在北京朝阳区一家极越汽车门店里,销售人员正不断向购车者介绍汽车分期业务的好处。

以一款售价为17.19万元的新能源车型为例,消费者可以选择两种汽车金融分期方案,以首付比例为15%、贷款期限最长5年、年化费率1.99%计算,5年的总利息约为1.45万元,平均每月月供约为2677元。“还有一种0首付方案,消费者只需支付5000元定金即可将车开走,不过这种情况下月供会增加到3000多元,都是银行推出的贷款产品,可以放心使用。”门店的一位销售人员介绍。

在另一家新能源汽车门店,一位销售人员称,“我们与多家银行都有合作,补贴后的费率最低可以做到1.49%左右。费率较低的原因是将银行的补贴体现在其中。有部分车辆可以实现0首付、0利息,但审批较为严格”。

在传统的汽车分期业务中,“高息高返”的方式较为流行,即消费者选择较高利率的贷款方案,而作为交换,经销商会在车辆价格或其他方面给予一定的折扣或优惠,银行也能在高利率中获利,如今,这一情况有了变化。一位销售人员解释,“过去,如果消费者选择贷款10万元购车,银行会给经销商大约1万元的返点,这部分收益使经销商能够从中获利。然而,随着汽车市场竞争日益激烈,现在主要通过‘长贷短还’政策,将银行给予的返点直接转化为车价折扣,全部让利给消费者。这意味着,尽管消费者在贷款期间需要支付一定的利息,但总体购车成本仍然非常划算”。

在调查过程中,多家汽车经销商销售人员均提到了“长贷短还”政策,这类方式是指消费者选择较长的贷款期限,但在实际操作中提前一次性或分批还清贷款本金和利息。“如果消费者选择在1年后提前还款,银行基本不会收取提前还款违约金,相当于用一年的贷款利息,可以收获更高的车价优惠,很多消费者对这种贷款方式接受度更高。”一位销售人员说道。

谈及银行汽车分期业务“内卷”之势,知名经济学者盘和林认为,政策支持是激活车市消费的重要手段,对于银行来说是一项业务增量。再者,银行近几年来利差收窄,部分传统信贷“重头戏”也受到增长压力,所以急切地想在车贷领域打开局面。

优化息费定价、还款方式

在零售信贷增长放缓和优质资产稀缺的背景下,汽车消费金融已成为银行拓展信贷业务、寻求新的增长点的重要途径。在汽车分期业务中,汽车经销商多倾向于和国有大行、股份制银行以及头部城商行合作,近日,多家银行加大了对汽车金融销售渠道的补贴力度,其中不乏0元购、大额补贴、0息等多项福利。

近日,理想汽车特推出3年0息金融方案,作为合作方,平安银行也参与了0息活动。截至12月31日前完成交付的消费者皆可享受,0息、0手续费、0套路;除3年0息方案,消费者也可以选择5年贷款超低息方案,5年贷款可享0.99%低息年费率,折算后的近似年化利率(单利)为1.92%。

农业银行信用卡中心也推出了“新款揽胜运动购车分期纵享3年0息”的活动,12月1日—31日活动期间,扫码提交报名信息,在品牌门店通过该行汽车分期业务购车,且在报名次月底前放款的,满足分期金额大于50万元(含)且办理厂家贴息产品的,获赠3000元等值兑换券,可用于在农业银行信用卡积分商城下单时抵扣相应金额。

地方中小银行也不例外,常熟农商行发布的营销海报显示,购买新能源家用汽车,并办理常熟农商行信用卡新能源汽车分期,即可享受现金补贴,最高补贴15000元。该行的汽车分期卡放款额度最高可达到100万元,支持0首付,不限车型不限车商。

从盈利能力方面来看,通过吸引更多客源办理汽车分期贷款,银行可以扩大业务规模,提升盈利水平;从业务拓展方面来看,银行借助与汽车品牌的合作,将金融服务深度嵌入汽车销售环节,有助于拓宽业务渠道,增加贷款业务量。

不过也有市场质疑,如此补贴,银行是否真的有钱可赚?一位银行业观察人士指出,在补贴让利的背景下,即使在单个客户上利息收入减少,但随着客户数量的大幅增加,贷款本金总量上升,银行仍可从贷款规模的扩大中获取更多的利息收入。其次,与汽车品牌的合作有助于银行拓展其他金融业务。当消费者在银行办理汽车分期后,银行可以进一步向其推销信用卡、理财等其他金融产品,形成综合金融服务链条,通过交叉销售实现额外的收入来源。

随着汽车金融市场的不断发展,越来越多的银行将涉足其中,竞争愈发激烈,不过,这条“赛道”的参与者并非只有银行,汽车金融公司、融资租赁公司等也都在积极布局,分食这块“大蛋糕”。素喜智研高级研究员苏筱芮表示,在竞争加剧之下,银行一方面需要加大自营场景的经营,在自有平台中发掘汽车金融相关的客户需求;另一方面也需要强化对存量客户的沟通及维护,在息费定价、还款方式等方面进行优化,通过优质的服务及口碑带动后续更多汽车金融类业务规模的增长。

推荐阅读

展示4%,到手1%,理财收益率“缩水”了?

近一段时间以来,部分银行理财产品实际业绩表现与展示收益率出现较大偏差,特别是近期收益率远低于展示收益率的现象引发关注。

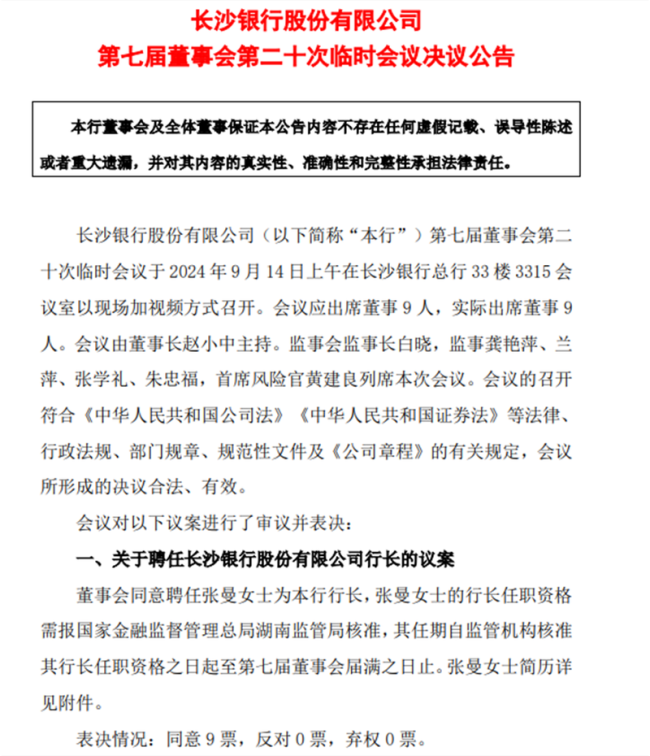

长沙银行将迎70后新行长,任职副行长近9年的张曼获提拔

9月17日晚间,长沙银行发布公告,董事会同意聘任张曼为该行行长,后续张曼的行长任职资格需报国家金融监督管理总局湖南监管局核准。