黄酒三强生变:会稽山高歌猛进、古越龙山增长失速

黄酒三巨头,过去一年悲喜交织。喜的是会稽山一路高歌猛进,忧的是古越龙山增长失速、金枫酒业节节败退。

并非是古越龙山、金枫酒业不够拼,而是黄酒行业的存量盘子就这么大,有时候越发力越被动。即便会稽山拿下双位数增长,光鲜背后也难掩焦虑。

在黄酒存量博弈的大背景下,三大头部企业的困境,更像是一场“内耗式竞争”——没有绝对赢家,只有各自死结。

谁先破局,谁才能在收缩的市场里站稳脚跟。

一增两降,底色全是焦虑

提价、股价走高、直播带货出圈……2025年黄酒板块的亮眼行情,几乎全由会稽山(601579.SH)一手撑起。与之相对,古越龙山全年业绩承压,走势跌宕。

财报显示,去年,古越龙山(600059.SH)交出了近五年来首度营收负增长的成绩单:营收18.31亿元,同比下降5.45%,仅领先对手900万元,“黄酒老大”之位已岌岌可危。

其归母净利润虽微增至2.22亿元,但已被会稽山(2.45亿元)反超;扣非净利润更是大跌15.73%至1.67亿元。中高档酒、普通酒收入分别下滑4.93%、6.77%。

2025年,古越龙山众多地区销售收入下降,其中浙江地区销售收入同比下降10.7%,仅江苏地区略有增长。

会稽山则一路冲高,2025年营收18.22亿元,创历史新高,同比增长11.68%;归母净利润2.45亿元,同比增长24.7%;扣非净利润2.35亿元,大增32.06%。公司毛利率同比增长8.8个百分点达56.65%,高出古越龙山19个百分点。核心浙江大区营收同比增长6%,突破10亿元。

会稽山为这个高增长也付出了不菲的代价。2025年,销售费用已经增至4.73亿,是2023年的2.3倍。

与营收增长不匹配的是,公司经营活动产生的现金流净额仅有2.38亿,同比下降27.7%。

常年垫底的金枫酒业(600616.SH)则持续失血。全年营收5.28亿元,同比下滑8.67%,创下新低;归母净利润204万元,大降64.6%。扣非净利润为-24万元,这已是该公司连续第六年扣非亏损。

更为危险的是,金枫酒业赖以生存的上海大本营营收同比下滑10.36%至3.52亿元,正被同行持续蚕食。

同样求变,执行力天差地别

同样谋求转型,三家黄酒企业却命运迥异,核心在于执行力度与风险选择的不同。

会稽山走的是一条高举高打的激进路线,高增长背后,是模式可持续性的隐忧。

2023年前后,公司同步推进高端化与年轻化,一方面推出兰亭系列抢占高端市场,另一方面在多次尝试后重仓“一日一醺”气泡黄酒,用砸钱来换取市场声量。

去年618期间,公司联动多位明星主播直播间,全网GMV突破5000万元,同比暴涨400%。正是持续的高市场投入,导致公司销售费用大增。

这种高度依赖直播带货与流量投放的打法,属于典型的“烧钱换增长”。公司气泡黄酒能否跳出尝鲜属性、形成稳定复购仍未可知。一旦费用收缩或边际效益递减,当前的高增长可能难以维持。

古越龙山虽有先发意识,却始终保守试探,最终只能陷入业绩温吞、进退两难的局面。

公司同样布局高端与年轻化赛道,2019年便推出国酿1959等高端产品,也试水咖啡黄酒、跨界联名等年轻化玩法,但始终浅尝辄止,新品零星试水,未能打造出标杆大单品。

在行业存量收缩的关键窗口期,古越龙山的“保守”虽能维持稳定,但也很可能错失发展机遇,市场份额被更激进的对手蚕食。

金枫酒业则在高端化与年轻化上几乎全面“隐身”,旗下虽有石库门锦绣、荣尊等系列支撑高端形象,毛利率达51.08%,但基本盘仍主要依靠老产品和上海本地渠道。去年,公司中高档产品营收同比下滑11.55%,年轻化产品更是无独立亮眼数据。

转型路上,没有完美模式

站在2026年起点,会稽山与古越龙山各自给出了破局答案,金枫酒业虽有动作却仍显被动。

会稽山押注全国化与年轻化,年初请来啤酒行业老将唐桂江出任总经理,希望将快消品打法引入黄酒,用更市场化、快节奏的运营推动品牌破圈。

但此前重金布局的年轻化赛道,并未交出满意答卷——产品始终没能形成稳定复购,近期直播间在线人数更是暴跌至两位数,早已没了早期万人在线的热闹盛况。

古越龙山则转向区域深耕,整合川、渝、云、贵、桂、藏等市场,正式成立西南分公司,首次推行承包制,下放招商、定价、推广、人事四大自主权,迈出全国化关键一步。

产品端,古越龙山计划今年5月推出三款西南定制新品,包括与成都“熊猫打酒”联名黄酒,精准贴合本地消费与年轻人群。

西南市场若能跑通样板,模式便可全国复制;怕就怕权力下放而考核缺位,或是刚起步便被新战略分散精力。对古越龙山而言,最现实的路不是全面开花,而是先打穿一个样板市场。

金枫酒业选择发力料酒赛道。财报显示,公司将采用“分销合作+渠道定制”两种模式,全方位铺开桶装料酒,抢占烹饪市场份额。

可当酒桌上的黄酒,开始与厨房里的料酒划等号的时候,对金枫的品牌来说,一定不是好消息。

存量内卷之下,没有完美的转型模式,在存量市场寻找新增长,对黄酒行业的真正考验,才刚刚开始。

推荐阅读

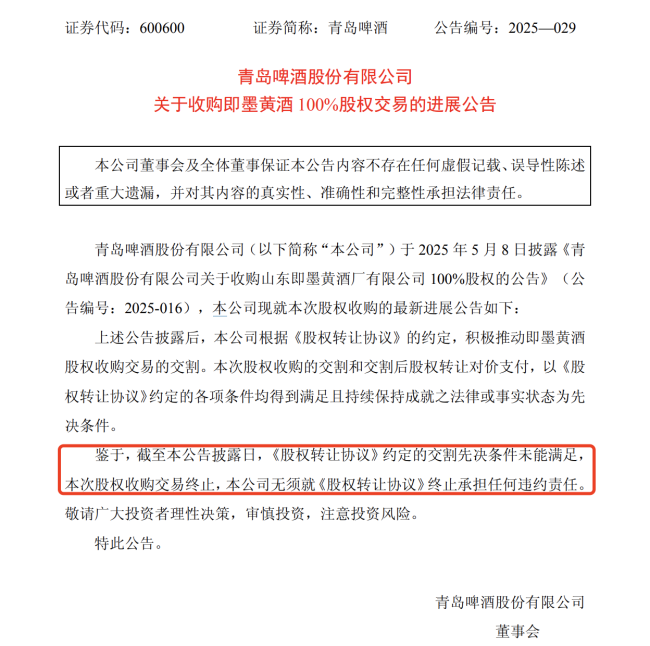

青啤6.65亿并购即墨黄酒搁浅 股权冻结揭卖方危机

一纸终止公告,为青岛啤酒股份有限公司(600600.SH,下称“青岛啤酒)耗时近半年的跨界并购案画上句号。

315重磅出手!市场监管总局全面整治酒类乱象,5大重点严查

每年315,都是守护消费者权益的重要节点,而酒类行业作为食品领域的核心板块,因其与大众生活息息相关,始终是监管与关注的焦点。

当消费分级遇见新型散酒铺,解码千亿潜力市场的发展之路

近期,市场上悄然涌现一批新兴散酒连锁品牌,如“唐三两打酒铺”“斑马侠”“熊猫打酒”“关爷打酒”等。

茅台的转弯时刻

过去一年,白酒企业都面临较大的挑战,贵州茅台(600519.SH)也出现了上市以来首次年度负增长。日前,贵州茅台召开业绩会,公司管理层就去年业绩下滑、产品表现、市场化改革方向、渠道变化等市场关注话题,逐一进行回应。

白酒必须直面

过去十年,白酒行业习惯了“量价齐升”的增长惯性——品牌不断涨价、渠道不断压货、经销商不断扩张。然而到了一个深度调整期,白酒行业必须更清醒地了解市场的真实需求。

茅台原董事长丁雄军涉嫌受贿、洗钱案被公诉

5月8日,贵州检察发布消息,贵州省市场监督管理局原党组书记、局长丁雄军(正厅级)涉嫌受贿罪、洗钱罪一案,由贵州省监察委员会调查终结,移送检察机关审查起诉。经贵州省人民检察院指定管辖,由黔东南州人民检察院依法向黔东南州中级人民法院提起公诉。案件正在进一步办理中。

A股首例酒业退市案,*ST岩石会成为行业下行的“分水岭”吗?

2026年4月末,上交所一纸《关于上海君道酒企业发展股份有限公司终止上市相关事项的监管工作函》宣布*ST岩石(600696.SH)自4月30日开市起停牌。

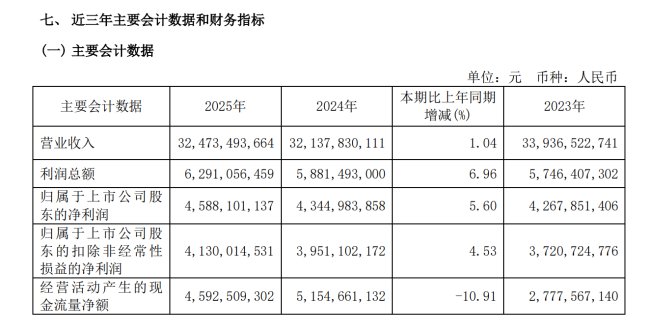

水井坊一季度营收、利润环比增长,经营呈现企稳信号

4月29日,水井坊(600779.SH)发布2025年财报及2026年一季报。数据显示,2025年水井坊实现营业收入30.38亿元,归母净利润4.06亿元,扣非净利润3.95亿元。2026年一季度,公司营收为8.16亿元,归母净利润1.71亿元,扣非净利润1.69亿元。