连续下滑5年后,大润发终于盈利2个亿!

大润发母公司高鑫零售终于扭亏为盈了。

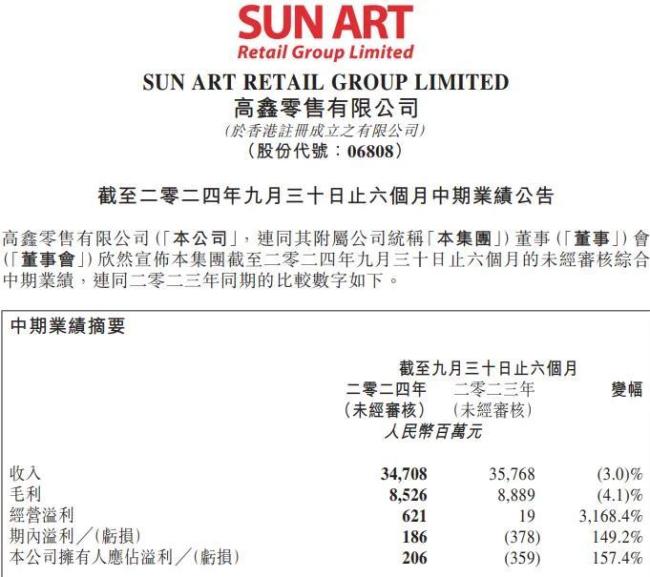

11月12日晚,高鑫零售发布了截至9月30日止的2025年中期业绩,财报显示:截至9月30日,高鑫零售共实现营收340.08亿,同比357.68亿下降2.96%;净利润2.06亿,同比-3.59亿元提升157.4%,盈利状况得到改善。

2.06亿的利润主要来源于降本增效

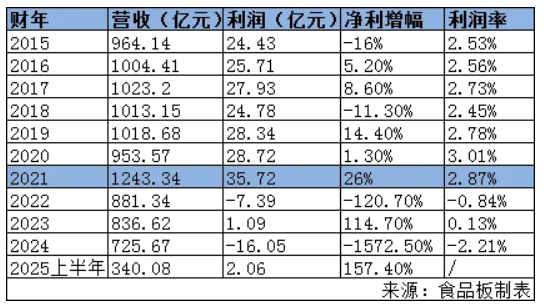

回顾高鑫零售近十年来的业绩表现,可以看出,自2021年营收1243.34亿元达到顶峰之后, 高鑫零售的业绩逐年下滑,2024年亏损甚至超过16亿。2025年上半财年相较于高峰期,几近腰斩,大卖场的辉煌已然不再。

本财年,由于关闭长期亏损门店以及收缩淘菜菜及天猫共享库存业务等供应链业务,财报期内商品销售收入为331.86亿,同比减少10.39亿,降幅3.0%。2025财年上半年,高鑫零售会员费收入为0.14亿,而2023/2024财年披露的该数据为0.16亿;租金收入为15.08亿,同比减少0.35亿,主要由于上一财年关店导致商店街出租面积减少以及租户结构调整带来的影响。

值得注意的是,按除去供应链业务商品销售计算,同店销售增长为0.3%。对于“线下来客数”这一大卖场业态的关键指标,高鑫零售表示,随着低价策略及商品策略的稳步推进,于上半财年,公司可比门店的线下来客数逐步企稳,客单价稳定,笔单件小幅增长。

高鑫零售强调了“回归价格竞争力和商品力”。高鑫零售方面表示,其积极重塑价格竞争力,并快速调整不同价格带的商品入选,加强堡垒商品。除此之外,高鑫零售还推出“大润发必买”“加量不加价”“天天便宜”等系列的超过1100款单品,打造低价口碑,塑造价格心智。高鑫零售亦着力开发更多销售额破亿元的大单品系列。

数据显示,本财年销售及营销开支为76.67亿,同比减少10.51亿,降幅为12.1%。减少原因主要有以下几点:(1)优化门店员工用人结构和模式,节约人事开支4.56亿;(2)负现金流量门店应计的减值损失减少1.41亿;(3)管理层提升营销费用投资的效率,加大降租的谈判力度,费用的节约部分弥补了毛利的减少。这有利于高鑫零售实现扭亏为盈。对此,高鑫零售董事长黄明端表示:“高鑫零售已重回健康增长轨道,上半财年的经营表现,为新财年开了一个好头。”

总体来看,高鑫零售同店业绩提升是积极信号,但利润改善主要来自降本增效,营收仍然承压。

大润发super、M会员店成为第二增长曲线

近年来,高鑫零售一直在努力“自救”。今年3月,林小海辞任高鑫零售执行董事、首席执行官(CEO),自3月27日起,原高鑫零售旗下欧尚高管沈辉被委任为高鑫零售执行董事、首席执行官。在沈辉看来,“薄利多销”是大卖场必须坚持的核心。要做到薄利多销就必然发力自有品牌产品,公开资料显示,大润发在自有品牌上加大投入,今年9月27日,全新推出“大拇指超省”系列产品。

此前,沈辉曾表示,大润发正在打造两个第二增长曲线,一个是中超(大润发super),顺利的情况下今年会把模型跑通。另外一个就是会员商店,这也是高鑫零售为了未来第二增长曲线所造的模型。据悉,高鑫零售在2024财年关闭了20家大卖场,持续加码大润发super、M会员商店。2024财年,新开14家大润发super和3家M会员店。报告期内,大润发super(中超)已在全国10个省市开出了30家门店,同时,M会员商店已在扬州、常州、南京等地开出6家会员店,拥有会籍数超过36万。据悉,大润发M会员店江阴店将于11月15日开业亮相,这是M会员店在全国的第7家门店,也是在无锡落子的第2家门店。

相较于大卖场,“中超”最大的特点在于“精致”的同时,还能兼顾品类的丰富性,是更加贴近消费者的“生活型”超市,在购物体验上也是一个升级。从数据上看,高鑫零售的系列“自救”举措,如今似乎已经初见成效。

易主出售,仍无最新进展

此前,高鑫零售即将易主的消息一度引发热议,包括中粮、高瓴资本联合润泰、KKR集团等都传出过可能收购高鑫零售股权。9月27日,高鑫零售发布“收购及合并”公告,而10月15日,高鑫零售再次发布公告,披露了可能的自愿有条件要约及恢复买卖的相关信息,阿里与有意要约人的讨论仍然“正在进行”,截至目前,仍未有最新消息。阿里与高鑫零售之间千丝万缕的关系,可能一定程度上影响着交易的进程。

推荐阅读

“急诊医生”胖东来,救不了中国超市零售业

围绕胖东来现象产生的疑问,其核心或许在于:零售业存在一个“不可能三角”:即规模、丰富度、本地化,三者不可兼得。