5年亏超16亿元,奈雪“早起没赶上集”

文|李振兴

日前,奈雪的茶(02150.HK)发布盈利预警,预计2024年净亏损8.8亿至9.7亿元,加上2020年-2022年的亏损,5年里累计亏损超16亿元。

奈雪的茶曾是新茶饮第一股,也曾以“茶饮界星巴克”为愿景。

对于亏损,奈雪的茶董事会方面称,消费市场疲弱,顾客消费谨慎,现制茶饮行业竞争加剧,影响直营门店收益及利润率。关闭部分表现不佳门店,产生闭店损失,预计继续关闭或改造经营不善门店,计提资产减值准备。联营公司亏损及部分投资减值亏损。

不过,奈雪的茶称,经营状况维持稳健正常,拥有充足现金支持业务发展。

不过奈雪的茶现金也在减少。奈雪的茶中报显示,截至2024年6月30日现金及现金等价物总额为约3.74亿元,较2023年底的4.44亿元,减少月7000万元。定期存款及大额存单总额为约22.99亿元,较2023年底25.39亿元,减少2.4亿元。

奈雪的茶盈利持续预警。2020年-2024年,奈雪的茶累计亏损超过16亿元。

其中,2020年净亏损2.03亿元,经调整净利润1664万元,主要因金融负债公允价值变动导致亏损扩大。2021年净亏损1.45亿元,2022年:净亏损4.61亿元,亏损同比扩大218%,2023年净利润0.21亿元,上市后首次盈利,因降本增效及供应链优化。2024年预计净亏损8.8亿至9.7亿元,上半年已亏损4.38亿元,全年亏损或创历史新高。2020-2024年亏损总额预计为16.68亿至17.58亿元。

奈雪的茶或陷入成立以来最严峻的危机。资本市场的反应同样残酷:自2021年上市以来,其市值蒸发超90%,股价从发行价19.8港元跌至1.6港元区间,昔日“新茶饮第一股”光环褪色。

从经营层面看,2024年,消费复苏不及预期叠加行业竞争白热化,公司再次陷入巨亏,单店日均订单量从363单降至265单,客单价进一步下探至27.5元,上海、北京等核心城市门店利润率分别跌至1.4%和2.2%。

2024年上半年,其人力成本占比达30.8%,租金及相关开支占比14.2%,均高于行业平均水平。尽管2023年开放加盟,但截至2024年6月,奈雪的茶加盟门店为297家,远低于霸王茶姬等品牌。

新茶饮行业正经历结构性变革。艾媒咨询数据显示,市场规模增速从2018年的136%降至2024年的6.4%,行业进入“内卷”时代。

在业内人士看来,奈雪的高端定位遭遇双重挤压,向上难敌星巴克、喜茶的品牌溢价,向下不敌蜜雪冰城、古茗的价格优势。

消费者也在远离。2024年奈雪会员活跃度下降至23.8%,高净值客群流失严重。为争夺流量,奈雪的茶也在降价,2024年推出超50款新品,营销费用率攀升至12.7%。

奈雪的茶需要收缩与重构。对于业绩亏损,奈雪的茶提出的应对措施包括优化现有门店,探索新店型,提升市场占有率。提升产品创新能力,加强品牌营销活动,增强顾客吸引力。升级门店运营管理体系,提升盈利能力。加强供应链管理,优化总部运营成本。

2024年关闭89家低效门店。不过,资本市场对这些举措反应冷淡,东吴证券研报指出:“健康化转型需长期投入,短期内难以扭转亏损局面。”

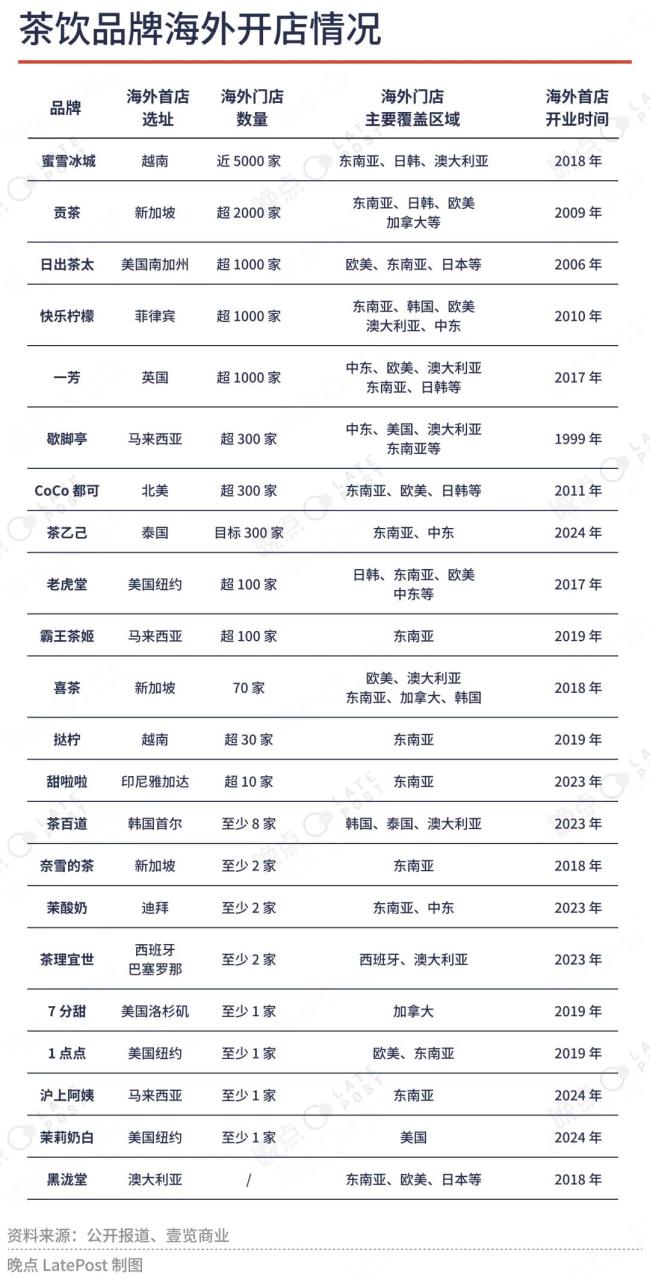

未来,奈雪的生存可能取决于三个关键变量:一是加盟模式能否突破,通过轻资产运营提升规模效应;二是全球化能否打开新市场,东南亚及欧美市场潜在规模超800亿美元;三是产品创新能否找到新爆点,如“花青素杯”单月销量180万杯的成功能否复制。

推荐阅读

攒个局“卖二手”,古茗万店目标依然有效?

古茗正在朝着万店目标迈进,组建官方二手设备平台后,古茗还将采取哪些措施吸引加盟商,继续扩大开店规模,值得持续关注。

玩梗“翻车”紧急道歉,古茗在急什么?

古茗能否守住众多同类品牌的进攻,保持自己的优势的同时持续提升对加盟店的运营管理能力,进一步巩固自身业绩基础,为重启上市做准备。

茶百道新品三天用掉十万斤桑葚 仓配体系实现48小时鲜果直达

2月25日,新茶饮品牌茶百道官宣推出桑葚系列新品“三重莓果·晚安杯”,人气爆品“乌漆嘛黑”也同时回归。

奶茶店一年关近13万家!开店投入23万元设备就占10万…二手设备流转成新生意?

奶茶店出局方想将损失降到最小,入局者想要以更低的成本接盘,二手市场的生意应运而生。

古茗在港上市,将持续投资产品研发及供应链能力

2025年2月12日,古茗控股有限公司(以下简称“古茗”)在港交所上市,股票代码为“01364.HK”,发行价为9.94港元。古茗初入资本市场表现稳健,上市首日开盘价为10港元。