年亏27亿,大全能源能否挺过光伏最冷寒冬?

亏损加剧、分红取消,大全能源深陷行业寒冬!

2024年,受上下游供需关系变化及多晶硅价格暴跌影响,大全能源全年实现营收74.11亿元,同比下降54.62%;净利润亏损达27.18亿元,同比骤降147.17%。

来源:大全能源2024年度报告

数据显示,这一颓势在2025年仍未得到缓解。

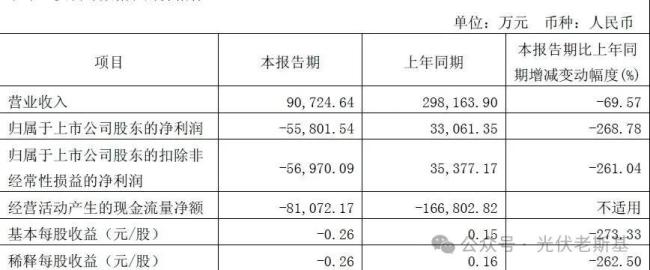

一季度,大全能源营收和净利润同比双降,且幅度进一步扩大,分别下降69.57%和268.78%,可见行业“寒冬”给公司带来的影响之大。

来源:大全能源2025年第一季度报告

面对业绩“滑铁卢”,公司宣布取消年度分红,并计划通过减产、技术升级和回购股份等措施自救。

值得关注的是,在业绩承压下,大全能源仍强调其财务韧性。

截至2025年一季度末,公司持有现金及等价物约129亿元,资产负债率低至8.3%,为逆势调整提供了缓冲空间。

副董事长徐翔在5月底的业绩说明会上亦强调,将通过审慎的财务策略和灵活的生产调整抵御周期冲击。

尽管大全能源试图通过内部调整破局,但行业层面的压力并未减轻。

当前,多晶硅市场供需失衡和高库存短期内难以缓解,价格反弹缺乏动力。

在此背景下,大全能源正从主动减产、全链条降本增效、加速技术升级三方面寻求突破。

2025年,大全能源全年产量目标下调至11~14万吨,较2024年的20.5万吨缩水近半,二季度计划产量仅2.5万~2.8万吨,此举有望减少约9.5万吨市场供给,可适当缓解价格下行压力。

同时,公司通过优化供应链、数字化管理和工艺改进,将单位现金成本从2024年一季度的40.50元/公斤降至2025年一季度的36.82元/公斤,以全年11万吨产量测算可节省成本超2亿元。

在技术端,N型硅料2024年生产占比已达70%,可更好匹配高效电池片需求;公司还计划“逆周期投入”研发,与高校合作探索半导体级多晶硅等高端应用。

业绩说明会上,投资者焦点集中于长单合同履约和海外扩张。

管理层回应称,与隆基绿能、TCL中环等头部客户的长单“正常履行”,但未透露价格调整等具体细节。

对于海外市场,徐翔表示“暂无明确扩产计划”,将优先评估政治、经济环境、产业配套等因素。

此外,针对“六家硅料龙头拟联合收购落后产能”的传闻,徐翔未直接证实,但表示“支持行业健康发展的任何探索”。

事实上,在2025SNEC期间,协鑫科技兰天石向媒体确认该计划属实,此举旨在加速落后产能出清。不过,具体执行细节及最终能否落地,仍有待观察。

这些“传闻”与大全能源的困境相互印证,凸显中国光伏上游产业的集体“阵痛”。

随着二季度减产计划实施和成本进一步优化,大全能源能否在行业冰点中守住阵地,将取决于多晶硅价格何时触底回升。

对于扭亏时间表,管理层未给出明确承诺,或仅需“顺势而为”即可。

推荐阅读

20家光伏上市公司预亏

2024年,光伏行业走过了行业史上的“最冷寒冬”,光伏行业内卷式恶性竞争、产能过剩等问题不断加剧,最终也在一众光伏股的2024年年度业绩预告中得以具象化呈现

欲跨界光伏 海天股份遭上交所追问

由于原有主营业务未来快速发展受限,海天股份(603759)决定通过并购方式跻身光伏银浆产业,然而该交易却遭到了犀利四问。

光伏专利战升级:“晶晶天”围攻隆基绿能

对于隆基绿能来说,目前其面临的是过去一年亏损额或达89亿与TOPCon仍是市场主流的双重打击。此时“围攻”上来的密集专利诉讼,势必更令其转型BC之路愈加惨烈。

华网·两会|全国人大代表钟宝申:加强光伏产业自主创新与原创技术发展

以原创技术为核心,大力支持“产业链主”和“生态圈主”发展,发挥核心企业的引领作用。

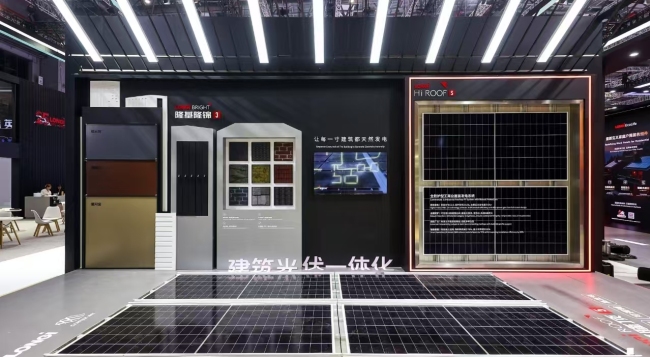

隆基光建推出两款新品,持续发力建筑光伏领域

日前,在SNEC第十八届 (2025) 国际太阳能光伏与智慧能源展览会上,隆基光建LONGi Hi ROOF S与隆基隆顶5两款新品⾸次公开亮相,以 “光伏 + 建筑” 的深度融合创新吸引行业广泛关注,彰显了隆基绿能在建筑光伏领域的持续深耕决心与技术引领力。

年内股价跌超57%,沐邦高科的光伏资本局玩“崩了”?

业绩“巨亏”、市值缩水至“巅峰期”两成,种种迹象表明沐邦高科的跨界光伏谋局玩“崩了”。

光伏产业系统性重塑,协鑫能科借AI再建新生态体系

过去的一年,光伏产业在剧烈的阵痛中系统性重塑,“大变革”与“大洗牌”并存,淘汰与新生同在,深度分化与动态整合同时上演