授权收入腰斩,奥特曼还相信光吗?

“每个人都可以变成光。”《迪迦奥特曼》大结局里的这句台词,成为几代观众难以磨灭的记忆。剧中迪迦战败石化沉入海底,世界各地的孩子举起手电汇聚光芒,唤醒巨人的经典场景,演变为一代人的精神符号。

这种精神,被附加在卡牌和积木上,撑起了奥特曼IP在中国的十年高速增长。

近一年,市场风向突然逆转。圆谷Fields 2026财年,其中国IP授权收入同比下滑51.6%,这也是奥特曼进入中国商业化后,首次遭遇如此剧烈的业绩滑坡。

奥特曼的增长神话终结,曾经象征希望的“光”,正在被冰冷的商业规则重新定价。

十年盛世终结

风靡全球60年,奥特曼正在经历商业现实的挫败。

近一年,奥特曼IP在中国突然遇冷,市场热度大降温。该IP所属的圆谷Fields披露的2026财年(2025年4月至2026年3月)业绩显示,当期,来自中国市场的IP授权收入为25.57亿日元,较上一财年大降51.6%。这是奥特曼进入中国商业化黄金期后,首次出现如此剧烈的收入回调。

中国市场,是奥特曼全球商业版图里最重要的一环。行业预计,过去三年奥特曼中国相关终端零售规模维持在1500亿至2500亿日元区间,为日本本土市场的十倍。依托庞大的消费人群与成熟的变现渠道,奥特曼稳坐中国儿童IP第一把交椅。

市场热度的转向,直观体现在两大重点授权合作企业的经营数据中。

卡游手握奥特曼集换式卡牌核心授权,也是该品类的绝对龙头。2022年,卡游全年总营收41.31亿元,行业测算奥特曼卡牌相关收入接近19亿元。

那几年,中小学放学之时,校园周边文具店总是人头攒动,孩子们举着卡片互相交换、比拼,热门款式常年供不应求。

然而,当行业红利走到顶点后,变化开始显现。如今不少门店主动缩减奥特曼卡牌陈列,黄金位置逐步让给其他新面孔。

2024年卡游整体营收达到100.57亿元,行业测算奥特曼的收入占比降至30%左右。同期,小马宝莉快速崛起,成为卡游的核心增长来源和营收主力。

布鲁可,是靠奥特曼做大的国内积木品类的头部企业,它对奥特曼的态度转变更具风向标意义。

2023年,布鲁可旗下奥特曼系列产品,实现收入5.57亿元,贡献了公司63.5%的营收;2024年,虽然奥特曼产品收入增至10.96亿元,但营收占比下滑至49%,公司对单一IP的依赖开始松动;2025年,奥特曼相关收入突降至8.15亿元,营收占比进一步跌至28%,变形金刚以9.51亿元的收入规模取而代之,成为新的营收主力。

卡牌、积木两大收入来源同步走弱,共同为奥特曼IP在中国长达十年的高速增长画上句号。

结构性积弊集中爆发

奥特曼IP授权收入腰斩,直接原因是卡牌、积木两大终端形态双双降温。但深层看,是IP运营、合作模式、市场竞争中积压的各类问题同步爆发所致。

集换式卡牌是奥特曼商业化链条里利润最高、体量最大的板块之一。巅峰时期,奥特曼卡牌占国内同类产品七成市场份额,在6至12岁男童群体中,奥特曼卡牌早已超出玩具范畴,成为日常的社交货币。

行业乱象也随之而来。卡牌依托盲盒模式划分不同稀有等级,不少限量卡在二手市场被炒到数千元。非理性消费、攀比风气快速蔓延,引发大量学生家长投诉。

监管层面随即出台约束规则,多地明确要求校园周边商铺停售盲盒类卡牌产品,针对未成年人诱导消费的整治行动全面落地。

监管收紧之时,市场泡沫加速破裂,稀有卡牌行情快速跳水。终端消费热情降温,渠道进货意愿持续走低。

连锁反应之下,卡游业绩出现明显波动。2023年,公司营收从上年的41.31亿元降至26.62亿元,同比下滑35.6%。

奥特曼在积木品类的降温,有着截然不同的逻辑。2021年签下奥特曼授权,成为布鲁可业绩增长的起点。凭借巨大的IP号召力,布鲁可旗下奥特曼积木人迅速打开市场。

连续两年的爆发式增长后,市场吸引力提升,大量同类厂商相继入局。市场玩家增多,产品同质化问题凸显,价格竞争愈演愈烈。

面对市场变化,布鲁可主动调整,试图摆脱对奥特曼的依赖。转而加大对变形金刚、假面骑士等外部IP,以及自有IP的投入。

合作伙伴的战略转变只是表象,IP自身存在的问题,才是奥特曼降温的根本原因。

“奥特曼既是光,也是人类。”迪迦的这句话,可视作这个经典IP能够长久流传的内核。早年系列剧集,在热血对战之外,融入对勇气、善意与责任的探讨,让“光”拥有超越娱乐的精神分量,积累起跨年龄层的粉丝群体。

而近年推出的新生代剧集,创作导向明显偏向玩具售卖,剧情套路化、故事深度不足。老粉丝情怀被消耗,新生代观众也难以建立长久认同,IP自然失去持续破圈的能力。

过去十年,奥特曼变现高度依赖卡牌和实体玩具,文旅、数字产品、日用消费品等领域布局不足。变现渠道单一,主力市场稍有波动,整体业绩就会剧烈起伏。

外部市场的竞争挤压也在持续加剧。中国本土IP经过多年培育,运营模式愈发成熟。熊出没深耕全年龄段市场,线下乐园、影视、玩具协同发展;蛋仔派对、斗罗大陆等IP,在卡牌、潮玩领域快速发力。

国产IP依托本土文化优势、灵活的运营策略,不断分割儿童消费市场份额。再加上手游、短视频等娱乐形式抢占青少年时间,奥特曼的受众被持续分流。

外部环境与IP自身的双重压力,也让合作企业认清单一外部授权的风险,头部厂商均将培育自有IP作为长期战略。

布鲁可重点打造百变布鲁可与英雄无限两大原创IP,以此对冲外部授权带来的不确定性。其中,国风机甲IP英雄无限是主要发力点,2024年该IP实现收入约3.1亿元,叠加低幼向IP百变布鲁可,公司全年自有IP合计收入占比约15%。2026年,布鲁可再度推出全新原创IP《繁星集结》,持续扩充自研内容储备。

卡游的转型诉求更为迫切。据其招股书,截至2024年末,拥有70个IP,其中69个为外部授权,自有IP仅有卡游三国一款。大量授权协议将在2025年、2026年集中到期,续约成本与合作风险不确定性同步走高。

卡游三国是卡游于2023年4月推出的首款自研IP,主打国风卡牌产品,后续逐步拓展人偶、文具等衍生品类。不过,该IP对整体营收的贡献暂时有限。公司已明确战略方向,未来会持续加码自有文化IP孵化,逐步降低对第三方授权IP的依赖。

IP价值重估回归常态

中国IP授权收入下滑,不代表奥特曼彻底失去市场。经过一轮洗牌,依附在IP之上的投机泡沫被逐步挤出。

数十年积累的情怀与受众认知度,仍是奥特曼最坚实的基本盘。对于80后、90后乃至00后群体而言,经典奥特曼剧集是共同的童年记忆。即便新生代内容口碑不及从前,迪迦、赛罗等经典形象依旧拥有稳定的受众群体,衍生周边、怀旧内容始终存在基础消费需求。

只不过,行业整体的发展逻辑已经发生转变,依靠IP热度就能卖货、推高授权价格的粗放增长模式已经行不通。如今行业比拼的是存量运营、内容实力与多元布局,这也是所有IP运营方必须面对的现实。

下游合作企业的心态变化最为明显。此前厂商争抢奥特曼授权,不惜高价拿品、盲目扩产。如今卡游、布鲁可等头部企业,则集体主动分散IP风险,搭建多元矩阵。当市场需求趋于平稳,直接推动IP授权费用回归合理区间。

面对业绩压力,圆谷不得不做出调整。在业绩说明会上,公司明确提及内容创作方向的优化,弱化剧集为玩具服务的倾向,着力打磨剧情与人物,试图重新唤醒粉丝情怀。业务层面,计划跳出卡牌、玩具的固有框架,尝试拓展主题展览、线下演艺、食品联名等新授权品类,丰富收入来源。

短期之内,奥特曼或许很难复刻曾经的巅峰表现。毕竟,优质内容的创作与口碑重建,需要漫长的周期。在此期间,中国本土IP迅速崛起,市场竞争只会愈发激烈。

“坚持到最后永不言弃,将不可能转化为可能,这就是奥特曼。”这句台词,是奥特曼精神的浓缩,如今,商业世界的它正需要用这句话来自我激励。

推荐阅读

妙可蓝多:目前已有潜在并购标的在跟进

1月23日,妙可蓝多发布的投资者关系活动记录表中,有机构向妙可蓝多提问,“资本市场鼓励并购重组,目前公司在这一方面工作有哪些进展?”妙可蓝多表示,2025年7月21日公司新品及战略发布会上提到的两大策略之一“并购出海”,核心还是围绕奶酪业务,重点关注奶酪关联领域,包括功能性食品、乳业深加工企业等,注重并购标的战略协同性,促进实现奶酪特色产业的延展,目前已有潜在标的在跟进。标的选择上公司会秉持慎重原则,需符合战略规划,并给B端或者C端带来较好的协同效果,带动利润增长。

戴可思的 “流量神话” 为何栽在 “宣传合规” 上

目前,虽然戴可思涉事产品已删除“食品级”表述,立案调查仍在推进中,最终处罚结果尚未公布。但企业要获得长远发展,必须深耕产品质量,守住合规底线,否则终将失去消费者的心。

滴滴成为香港引进办重点企业 两地乘客可顺畅使用同一个App

4月20日,香港特区政府引进重点企业办公室(“引进办”)举行了新一批重点企业签署仪式。在特区政府财政司司长陈茂波的见证下,滴滴正式签约成为引进办新一批重点引进企业之一。

2026国补来了!京东线上线下全面承接 单人至高可省11000元!

12月30日,国家发改委正式发布《关于2026年实施大规模设备更新和消费品以旧换新政策的通知》,明确2026年“两新”政策的支持范围、补贴标准和工作要求。

妙可蓝多发布“13434”生态战略,目标营收超百亿、净利润翻倍

近日,妙可蓝多十周年庆典暨发展大会上,妙可蓝多新任总裁蒯玉龙首次提出“13434”生态战略,决心用五年时间,将妙可蓝多打造成中国首家奶酪生态型企业。

快手“拆”出“三分之二”个自己:估值近母公司70%,可灵的资本化故事开场?

200亿美元——日前,据媒体报道,快手计划以此估值,为AI视频模型“可灵”启动Pre-IPO轮融资。

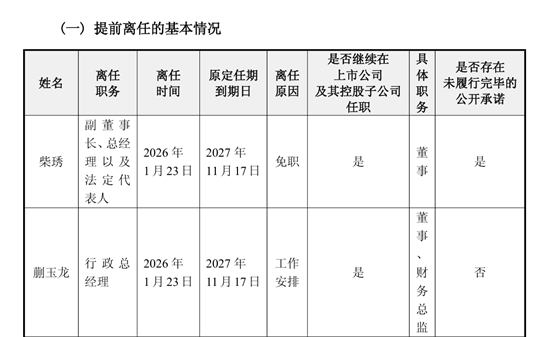

妙可蓝多创始人柴琇被免职背后,一场持续五年的控制权拉锯战

1月25日晚,妙可蓝多(600882.SH)公告免去创始人柴琇副董事长、总经理等职务,由蒙牛系高管火速接任,公司迎来核心人事重大调整。

Canva可画中国化加速:省下6亿元,AI设计工具如何撬动企业增效市场?

在全球企业数字化进程加速、视觉内容需求爆发增长的背景下,设计工具赛道正从专业软件向普惠化、智能化平台演进。

999元旅游卡承诺“不用可退”,没等预约就关店!挂“国旅”招牌实为百货商行

直到近一年后需要退卡,消费者给店铺客服发了消息,她才意识到,所谓的“实体旅游卡”,不过是一纸空谈。

快手“第二曲线”初长成?可灵ARR逼近5亿美元,AI漫剧单日消耗破2000万

2026年3月,可灵AI年化收入运行率(ARR)接近5亿美元,而2025年3月仅为1亿美元,一年内增长4倍。

2026年“两新”政策发布 来京东享国补购家电与数码智能产品 单人至高可省11000元

两部委联合印发2026年“两新”政策方案 京东线上线下已做好全面国补承接准备。

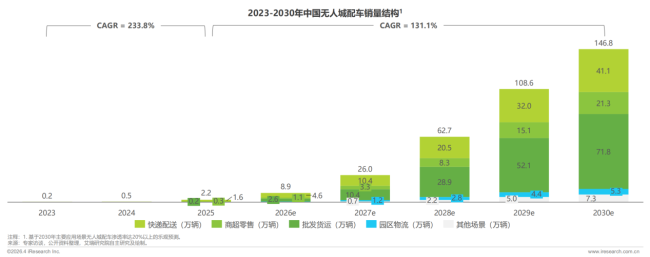

艾瑞咨询:预计中国无人城配车2026年销量8.9万辆,单票成本可降至传统模式三分之一

5月6日,艾瑞咨询发布《2025年中国无人城配车行业白皮书》显示,中国无人城配车(Robovan)行业在2025年实现了关键突破,步入规模化商业运营的新阶段,预测2026年中国无人城配车年销量将达到8.9万辆。