中药“雪崩”,华润系火力全开!三九、东阿、昆药为何普涨?

图源:豆包AI

截至目前,华润系旗下的7家A股医药上市公司中有5家已发布了2024年全年的业绩预告或快报,包括华润三九、东阿阿胶、江中药业、昆药集团、博雅生物。

从数据上看,华润旗下所有中药板块的公司表现都相当好,净利润增幅几乎都在两位数以上。

血制品板块,博雅生物更是表现强劲,预测归母净利润增长上限达到了102.14%,扣非净利润增长上限达到了168.22%,反映了其过去一年经营成效卓著。

化药平台华润双鹤尚未出结果,但看2024年三季报,华润双鹤去年前三季度实现了30%左右的归母净利润增长,预估全年表现不会有太大起伏。

综上,在绵延不绝的医药寒冬中,“华润系”再一次实现了“稳增长”的成绩,几乎没有明显的短板。

它究竟是怎么做到的?

全线狂飙的中药

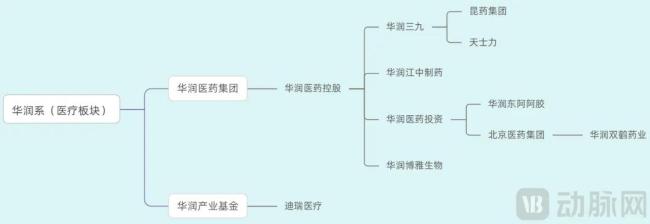

华润系上市公司中,中药企业占据了半壁江山还多,共有5家:华润三九、东阿阿胶、江中药业和昆药集团,以及“新增”企业天士力。

2024年,华润江中与昆药,营收微降,但净利润增长不错。

江中药业业绩快报显示,2024年公司实现营业收入44.35亿元,同比下降2.59%;归母净利润7.85亿元,同比增长9.22%。

昆药集团业绩快报显示,2024年公司实现营业收入约84.01亿元,同比减少0.34%;对应实现的归属净利润约6.48亿元,同比增加19.86%。

华润三九实现营收与净利双增,据其业绩快报,2024年公司实现营业总收入276.17亿元,同比增长11.63%;净利润33.69亿元,同比增长18.1%。

东阿阿胶净利润表现最为亮眼。2024年度业绩预告显示,东阿阿胶预计2024年实现归属于上市公司股东的净利润为15亿元至16亿元,同比增长30%至39%。

2024年,整个中药板块受到上游涨价、高端消费不景气、药店客流量下滑、中药集采等影响,业绩整体承压。

华润旗下中药上市公司在去年系数实现净利大增,这与整个中药板块企业普遍表现截然相反。

由于中药一直是华润医药布局的重心,其掌握的中药产品有品牌大、品种大的特点,再加上华润自有的强大流通渠道,基本上能保证每年都取得一定增长,成功对冲了行业周期。

以东阿阿胶和华润三九为例,前者2019年时还在面临业绩暴雷、董事长出走的困境,但几年时间就走出低谷,去年中药整体萎靡不振的行情中,业绩和股价表现几乎“一枝独秀”。原因之一正是2019年后“华润系”渐渐接手了公司管理层,改变了营销策略,将本就不错的品牌形象进一步发扬光大。

华润三九则是一家完美体现了华润系稳健特色的企业,主营的是“品类”而非“产品”,除了分别对应着感冒药、胃肠用药和皮肤类品类的三大核心品牌OTC,还有处方药业务,覆盖了抗肿瘤、心脑血管、消化系统、骨科、儿科等治疗领域,不同条线相互赋能,多条腿犬牙交错前进,大大稀释了经营风险。

一系列数据和事实足以体现这种“稳”:2023年,华润三九年销售额过亿元的品种高达39个之多;去年第二季度,许多主打呼吸类药物的企业出现了业绩下滑,华润三九保持了超预期增长;2024年中药行业整体下行,片仔癀、以岭药业这类依赖大单品的企业业绩纷纷承压,但华润三九依然实现了营收净利润双增。

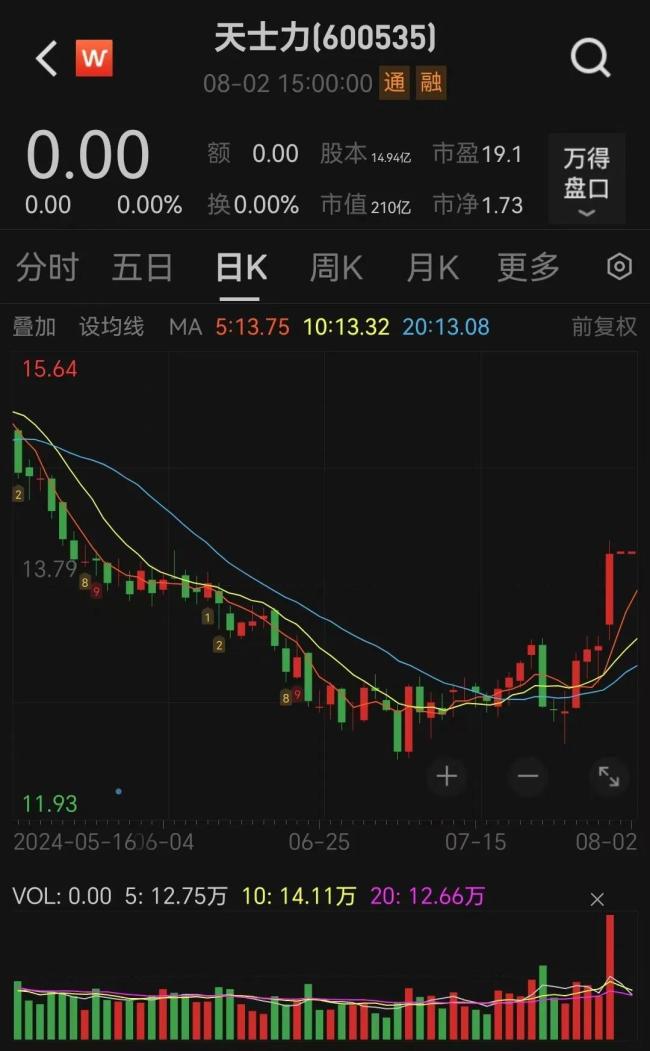

而华润三九还在进一步强化“稳”这一特点,去年8月以62亿元收购天士力28%的股份。就在刚刚过去不久的2月6日,天士力发布公告称,华润三九收购公司事项获国务院国资委批复。在中药领域,天士力占据了一个更大的赛道——心脑血管。

华润三九对心脑血管赛道的野心,至少在2016年收购昆明圣火药业时就已经展露,2023年并购昆药集团后,又解决了血塞通软胶囊的同业竞争问题,相当于从产品、渠道等多个方面为复方丹参滴丸等的加入提前“练了手”。

2024年,昆药集团以现金方式收购了昆明华润圣火药业有限公司51%股权,将其纳入合并范围。2023年,昆药集团总营收为77.03亿元,2024年业绩快报显示达到84.01亿元,却同比减少0.34%,或是与圣火药业合并后去掉了一定重复业务所导致,而19.86%的净利润增长,正是经营效率提升的最好证明。

唯一一个稍微落后一点的是江中药业,其业务线主要分为OTC、大健康、处方药三块。老支柱OTC产品线里代表产品的健胃消食片是30年前的品种,高增长早已停滞。同时因为集采、市场变化等缘故,处方药和大健康业务都出现了一定下滑,进而导致整体营收微降2.59%。可以说陷入了一个经典的企业发展“困局”:旧业务停滞,新业务发展不顺,前路迷茫。

但江中药业二级市场的走势为什么一直向上,几乎没有出现过明显回调?原因有三点。一是分红一直相当大方;二是净利润仍在上升,标志着经营效率高;第三,也是最重要的一点——整个中药行业都在下行,各家企业光是维持现状就已经疲于奔命,遑论再搞创新求增长。当行业整体处于一个“比烂”逻辑下,谁更稳,谁自然就是更优质的标的了。

多元化布局者

中药业务之外,华润系的化药、生物药、血制品业务也发展得很顺利。

博雅生物是华润大健康板块的血液制品平台,公司以血液制品业务为主,是全国少数人血白蛋白、人免疫球蛋白、凝血因子三大类产品齐全的企业之一。其发布2024年业绩预告显示,报告期内,预计实现归属于上市公司股东的净利润3.8亿元-4.8亿元。

公告解释,业绩变动的主要原因是血液制品营业收入增长及上年同期基数较低。2024年度,公司在营浆站实现采浆量522.04吨,同比增长11.71%。报告期内,公司预计非经常性损益对净利润的影响约为9626万元。

我国在血液制品行业方面监管严厉,政策壁垒高,自2001年起就未再批准设立新的血液制品生产企业。经过不断的兼并重组后,我国血液制品行业集中度不断提升,截至目前不到30家。

值得注意的是,2024年7月,博雅生物斥资18.2亿元并购绿十字中国,新增4个在营单采血浆站,新增2个省份区域的浆站布局,后者是国内少数同时拥有人源Ⅷ因子及重组Ⅷ因子销售权的血液制品企业,是稀缺的标的资源。

可以简单总结:血液制品是一门“只出不进”的、近乎垄断的好生意。只要行情好,就会取得增长。而2024年恰好行情不错,除了博雅生物外,血液制品龙头之一的天坛生物归母净利润亦增长了近40%。

化药方面的代表是华润双鹤。近几年,华润双鹤并购动作连连,接连完成神舟生物、天东制药、天安药业和浙江湃肽并购,切入合成生物学新兴赛道和多肽领域,同时丰富心脑血管及糖尿病产品组合;2023年营收首破100亿元,2024年更是溢价以31.2亿元收购华润紫竹,获得毓婷、金毓婷等女性健康明星产品,两大产品多年稳居同行业市占率第一,进一步丰富其在女性健康用药领域的产品管线。

早些时候,华润双鹤发布2024年三季报显示,公司报告期内营业收入为85.48亿元,同比增长13.28%;归母净利润为13.97亿元,同比增长29.63%。

华润双鹤在并购上“攻城掠地”的作风,和整个华润系在医药领域并购上的作风一致。据不完全统计,2024年,华润系在医药领域已投入超过130亿元用于收并购,涉及中药、化药、医疗器械等多个细分领域。今年年初,华润医药商业集团又通过进场摘牌和现金增资的方式,以约1.2亿元成功收购浙江震元医药51%的股权。此次交易完成后,华润医商将成为震元医药的控股股东,而浙江震元则持有剩余49%的股权。

虽然华润系医药版图中的业务很多元,但从比重不难看出,其战略核心依然是中药业务,这是一门稳健的生意,也同当下的“银发经济”潮流相契合。

而在保持稳健的基础上,不断收购不同领域的优质资产,能快速进入新的市场领域,丰富产品线,又能完成多元化战略布局,稀释过于依赖单一产品带来的风险,总公司的流通渠道又能为所有板块赋能。这是华润系“医药帝国”之所以能穿越周期的根本原因。

不过,在研发与创新方面,华润的短板就相当明显了。

梳理各家企业的2024年的半年报发现,东阿阿胶和江中药业报告期内研发费用均在6500万元左右;华润三九和华润双鹤稍好,达到了3亿元以上;昆药集团和博雅生物最低,前者3800多万元,后者仅3000万元出头。

整体计算下来,华润系旗下的6家A股医药上市公司的年研发费用加起来或许都超不过20亿元,并未展现出一个医药产业龙头应有的实力。

另外,不得不提的是,2024年,华润系内部发生了几轮重磅高层变动,子公司们开启人事密集调整期,更是出现了1月内华润三九、华润双鹤、博雅生物、东阿阿胶四家企业出现人事更替的情况。

“华润系”高管大换血的背后,其实是国资药企为应对多变的环境所作出的战略调整。华润三九和华润双鹤,业绩背后,实际也有未来增长困境的隐忧,如华润双鹤虽手握诺大产品群,然业绩却突破乏力。一切新的任务,落到了新一届高管团队身上。

而从经营角度,乃至组织变革等角度出发,华润系如何在保稳健的同时保创新?这也是接下来管理层们必须思考的命题。

推荐阅读

麦德龙、华润万家被深圳市监管局处罚

上海麦德龙商贸有限公司深圳南山分公司因销售质量不合格的玩具案被罚2980.8元,华润万家有限公司横岗店因销售超过保质期食品被罚500元。

华润第18家上市公司诞生:华润饮料本周四IPO预路演,拟集资5-10亿美元

日前,据IFR引述知情人士报道,华润就旗下饮料子公司「华润饮料」计划最快于本周四(9月26日)开始香港IPO预路演,拟集资5亿至10亿美元。